Оглавление

Введение

Предприятие ООО «Корреспонденция» является коммерческой организацией, созданной в соответствии с действующим законодательством Российской Федерации. Сокращенное название ООО « Корреспонденция».

Предприятие использует круглую печать, угловой штамп и бланки с указанием полного наименования и знака обслуживания (товарного знака) Общества.

ООО «Корреспонденция» является юридическим лицом: имеет в своей собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество вправе в установленном порядке открывать банковские счета на территории России и за ее пределами.

Юридический и почтовый адрес ООО «Корреспонденция»: 249000, Московская область, г.Подольск, Домодедовское шоссе, д.14, промзона. Участниками Общества являются граждане РФ.

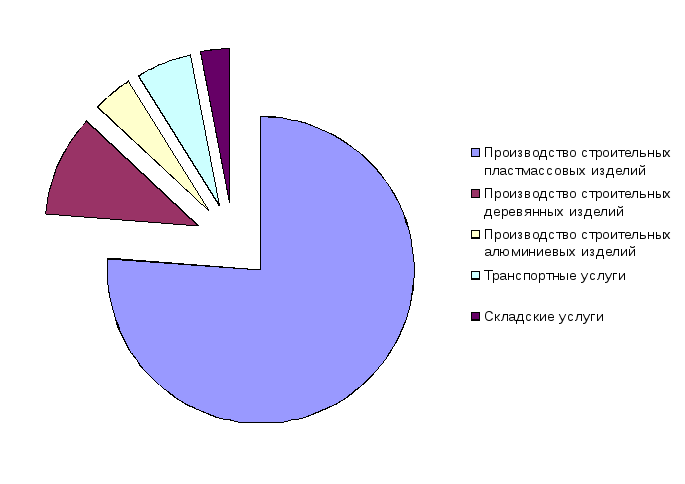

Основной вид деятельности - производство пластмассовых изделий, используемых в строительстве. Дополнительные виды деятельности:

1.Производство деревянных строительных конструкций, включая сборные деревянные строения, и столярных изделий.

2.Производство строительных металлических конструкций и изготовление и установка системы газоотведения.

3.Оказание транспортных услуг(см.рис.1).

4. Оказание складских услуг.

Рисунок 1. – Доли видов деятельности ООО «Корреспонденция»

Организационная структура управления предприятия соответствует линейно-функциональной структуре. Основу данной структуры составляет помимо линейных принципов руководства специализация управленческой деятельности по функциональным подсистемам, а также так называемый шахтный принцип построения, который означает, что по каждой функциональной подсистеме формируется иерархия служб, пронизывающая всю организацию сверху донизу. (см. Приложение 1).

Собранием Учредителей избран Генеральный директор, который решает вопросы по формированию и распределению прибыли и управление осуществляется через директора.Управление предприятием и решение текущих вопросов осуществляется директором. Директор организует и руководит деятельностью предприятия, нанимает и увольняет персонал организации. Директор назначает заместителей директора и главного бухгалтера. Главный бухгалтер и подразделения бухгалтерии ведут деятельность по составлению документальных отчетов предприятия, с целью управления и контроля финансовых средств и имущества предприятия1.

Характеристика основных технико–экономических показателей дана в таблице 1.

Таблица 1

Технико-экономические показатели ООО «Корреспонденция» за 2011-2013гг.

|

Показатели |

2011г. |

2012г. |

2013г. |

2012-2011 |

2013-2012 |

Темп прироста | |

|

( + -) |

( +- ) |

2012г |

2013г | ||||

|

Общий выпуск продукции, (ед.) |

11400 |

15940 |

19005 |

4540 |

3065 |

39,8 |

19,2 |

|

Выручка (тыс. руб.) |

210569 |

251561 |

356907 |

40992 |

105346 |

19,5 |

41,9 |

|

Себестоимость, (тыс. руб.) |

188324 |

221064 |

315300 |

32740 |

94236 |

17,4 |

42,6 |

|

Фонд заработной платы. (тыс.руб.) |

2464,8 |

2254 |

2361,88 |

-210,8 |

107,88 |

-8,6 |

4,8 |

|

Среднесписочная численность работников всего, чел. |

156 |

140 |

137 |

-16 |

-3 |

-10 |

-2 |

|

Среднемесячная заработная плата, тыс.руб. |

15,8 |

16,1 |

17,24 |

0,3 |

1,14 |

1,9 |

7,1 |

|

Валовая прибыль, (тыс. руб.) |

22245 |

30497 |

41607 |

8252 |

11110 |

37 |

36,4 |

|

Прибыль от продаж |

4470 |

5068 |

4767 |

598 |

-301 |

13,4 |

-5,9 |

|

Прибыль до налогообложения |

4019 |

3744 |

9164 |

-275 |

5420 |

-6,8 |

144,8 |

|

Чистая прибыль |

3308 |

2639 |

7509 |

-669 |

4870 |

-20,2 |

184,5 |

|

Уровень затрат на 1 руб., коп. |

0,9 |

0,9 |

0,9 |

0,0 |

0,0 |

-1,7 |

0,5 |

|

Производительность труда, (тыс. руб.на 1 чел.) |

1349,80 |

1796,86 |

2605,16 |

447,1 |

808,3 |

33 |

45 |

|

Рентабельность по чистой прибыли, ( %) |

1,8% |

1,2% |

2,4% |

-0,56% |

1,19% |

-32 |

99,5 |

По данным таблицы можно сделать следующие выводы.

Выручка увеличилась за 2012 на 40992 тыс.руб. или на 19,5%, за 2013 год выручка от продажи выросла на 105346 тыс. руб. или на 41,9%, это произошло за счет внедрения новых видов продуктов.

Себестоимость с 2011г. к 2012г. увеличилась на 32740 тыс. руб. или на 17,4%, к 2013г., так как темп роста выручки выше темпа роста себестоимости, валовая прибыль выросла на 37,1% или на 8252 тыс. руб.. В 2013 году себестоимость выросла на 94236 тыс. руб. или на 42,6%. Валовая прибыль в результате в 2013 году выросла на 11110 тыс. руб. или на 36,4% . Прибыль от продаж в 2012 году выросла на 598 тыс. руб., зато в результате роста коммерческих расходов на рекламную компанию, прибыль от продаж сократилась на 301 тыс. руб. и составила в 2013 году 4767 тыс. руб., уменьшившись на 5,9%. Чистая прибыль в 2012 году снизилась на 669 тыс. руб. в связи с выплатой процентов по долгосрочному кредиту, но в 2013 году в результате прибыли от ценных бумаг, чистая прибыль выросла на 4870 тыс. руб. или на 184,5% и составила 7509 тыс. руб. Среднесписочная численность за анализируемый период снизилась на 12 пунктов. В 2011 году численность составила 156 человека, в 2012 году численность персонала сократилось на 16 человека (- 10%) и составило 140 человек, в 2013 году персонал вырос на 3 человека (- 2%) и составил 137 человек.

Значительный рост чистой прибыли к 2013г. связан с повышением производительности труда, повышением показателей эффективности использования основных и оборотных средств. В 2012г. заметен спад на 20,2%, к 2013г. резкий скачок на 185 пунктов. Соответствующий вид имеет кривая рентабельности (по чистой прибыли) в динамике за период 2011-2013гг.

Согласно требованиям Федерального закона «О бухгалтерском учете в РФ» от 06.12.2011 г. № 402-ФЗ, Налогового кодекса РФ, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом МФ РФ от 09.12.1998 г. № 60н и приказа МФ РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ» в ООО «Корреспонденция» разработана учетная политика, направленная на обеспечение непрерывности учета, достоверности и сопоставимости бухгалтерской отчетности.

В соответствии с принятой учетной политикой, учет выручки от реализации работ и услуг ведется в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99. В целях налогообложения выручка от реализации товаров определяется по отгрузке.

Для признания доходов ООО «Корреспонденция» использует метод начисления. При этом доходы от реализации считаются полученными в том периоде, когда они имели место, независимо от того, когда фирма получит деньги или иное имущество в счет оплаты. Датой получения дохода считается дата перехода права собственности на результаты выполненных работ и оказанных услуг.

Способ учета затрат в ООО «Корреспонденция» – позаказный. Затраты собираются отдельно по каждому заказу, затем составляется сводная калькуляция по всем заказам за месяц в разрезе элементов затрат. Общепроизводственные расходы в конце месяца в полной сумме распределяются между выполненными заказами пропорционально размеру прямых расходов. Общехозяйственные и коммерческие расходы в полной сумме списываются на финансовые результаты.

В течение отчетного года ежемесячно учет финансовых результатов в ООО «Корреспонденция» осуществляется в следующей последовательности:

1. Учитываются доходы от основной деятельности.

2. Рассчитываются расходы, относящиеся к выполненным работам и оказанным услугам.

3. Начисляется налог на добавленную стоимость с выручки от продаж.

4. Определяется финансовый результат от основной производственной деятельности за месяц.

5. Учитываются прочие доходы и расходы.

6. Рассчитывается предварительное сальдо по счету 99 «Прибыли и убытки» (прибыль до налогообложения).

7. Рассчитывается по данным налогового учета налог на прибыль организаций.

8. Определяется чистая прибыль за месяц.

Далее необходимо более подробно рассмотреть каждый из перечисленных этапов бухгалтерского учета финансовых результатов в условиях ООО «Корреспонденция».