4 Эффективность государственного кадастрового учета

4.1 Виды эффективности

Под эффектом системы государственного кадастрового учета необходимо понимать результат земельно-кадастровых действий, выраженный в абсолютных и относительных показателях. Под эффективностью системы государственного кадастрового учета – проведение определенного объема и вида земельно-кадастровых действий для повышения качества и степени использования земельных и информационных ресурсов [21].

Эффективность системы государственного кадастрового учета бывает:

- экономическая, в которую входит результативность государственной и муниципальной деятельности по созданию и ведению систем земельного кадастра и управлению земельными ресурсами, характеризуемая отношением полученного эффекта (результата) к затратам ресурсов;

- информационно-социальная – это формирование земельных отношений, создание многообразных субъектов земельных отношений и охрана их прав, которые обеспечивают высокий уровень удовлетворения потребностей в земельно-кадастровой информации и услуг на потребительском рынке; минимизацию времени, затрачиваемого на получение информации и услуг и т.д.;

- организационно-техническая – эффективность процесса планирования, организации, управления и технико-технологического обеспечения процесса кадастрового учета. Критерием является степень освоения системы ГКУ.

Экономическая эффективность деятельности земельных палат определяется отношением полученных результатов к производственным затратам.

Критерием экономической эффективности системы ГКН может быть создание самодостаточной, самофинансируемой системы для обеспечения нормального ее функционирования.

Различают абсолютную и прямую, фактическую и расчетную экономическую эффективность системы земельного кадастра.

Прямая эффективность получается за счет реальной экономической отдачи от земельно-кадастровых действий (увеличение сбора земельного налога, плата за информацию и оказание услуг).

Абсолютная эффективность системы ГКН складывается за счет прямого эффекта и части косвенного, опосредованного эффекта, получаемого вследствие принятия экономически эффективного управленческого решения по развитию территории на основе земельно-кадастровой информации. При этом могут быть различные варианты использования информации и, соответственно, различная абсолютная эффективность. Фактическая эффективность системы определяется на основе осуществленных единовременных затрат и ежегодных издержек для освоения и ведения системы ГКН, корректировкой ее в случае необходимости. Это обеспечивает необходимый авторский контроль и реальную степень полезности для всех заинтересованных организаций и ведомств в вопросах развития региона.

Расчетная эффективность определяет величину и состав расходов, их отдачу на перспективу с учетом нормативных показателей.

Фактическая и расчетная эффективность могут не совпадать вследствие экономических, организационных, административных, правовых и других причин.

Система показателей эффекта с выделением доходной и расходной (затратной) частей представлена в таблице 4.1 [21].

Под эффектом совершенствования системы государственного кадастрового учета необходимо понимать результат действий, выраженный в абсолютных и относительных показателях, а под эффективностью определенного объема и вида земельно-кадастровых работ для повышения качества и степени использования земельных и информационных ресурсов.

Таблица 4. 1 Эффективность ГКУ

|

Вид эффекта |

Доходная часть |

Затратная часть |

|

Экономический |

Плата за предоставление информации ГКУ

Плата за копирование информации Платажзадокументирование информации Страховые взносы

Увеличение сбора земельных налогов |

Затраты на подготовительные работы (инвентаризация ранее учтенных земельных участков, кадастровое деление территории, межевание земель) Затраты на предоставление и копирование информации Затраты на аналитическую обработку информации

Затраты на хранение и страхование информации Затраты на документирование информации |

|

Правовой |

Закрепление статуса собственника з.у. Снижениярчисла земельных споров |

Затраты на оплату труда работников, на уплату налогов Затраты на услуги связи |

|

Социальный |

Уверенность участников земельного рынка в стабильности Равноправиепв получение земельно-кадастровой информации |

Затраты на обучение новой технологии ведения ГКН

Затраты на амортизацию основных средств |

На эффективность государственного кадастрового учета оказывают влияния факторы внешней среды и организационно-технологические факторы.

К внешним факторам относятся: состояние нормативно-правовой базы объекта анализ и ее соответствие федеральному законодательству; структура земельного фонда; региональные условия государственного кадастрового учета; потребности в земельно-кадастровой информации; условия финансирования государственного кадастрового учета земельных участков.

К основным организационно-технологическим факторам, которые могут оказывать влияние на эффективность государственного кадастрового учета земельных участков, относятся: применяемые технологии; затраты на производство; кадровое обеспечение; риски земельно-кадастрового производства.

Критерий эффективности государственного кадастрового учета земельных участков - это получение максимальных поступлений в бюджеты всех уровней от применения сведений о земельных участках, территориальных зонах и объектах недвижимости, содержащихся в государственном земельном кадастре при разумной экономия бюджетных и иных средств, направляемых на государственный кадастровый учет земельных участках.

Техническое и технологическое обеспечение кадастрового учета земельных участков на территории Тульской области осуществляет филиал ФГБУ «ФКП Росреестра» по Тульской области.

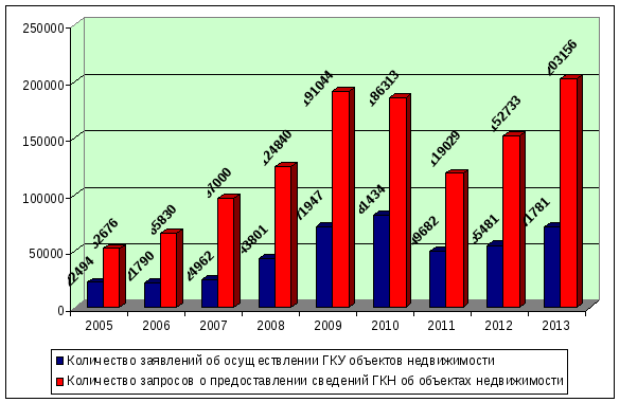

Согласно отчетным данным, количество земельных участков, поставленных на государственный кадастровый учет (включая ранее учтенные земельные участки) в Тульской области в 2013 оду составляет 112700. Количество поданных заявлений о государственном кадастровом учете земельных участков 45148, объектов капитального строительства -34269 [16].

Одна из основных функций филиала ФГБУ «ФКП Росреестра» по Тульской области – предоставление заинтересованным лицам сведений государственного кадастра недвижимости.

Предоставление сведений государственного кадастра недвижимости носит заявительный характер и напрямую зависит от количества совершаемых на определенной территории сделок с земельными участками. Иными словами – количество подготовленных органами кадастрового учета кадастровых паспортов (выписок) из государственного кадастра недвижимости характеризует активность участников земельного рынка.

Следует отметить, что на территории всех муниципальных образований функционирует автоматизированная система ведения государственного кадастра недвижимости, содержащая в своих автоматизированных базах данных сведения о земельных участках и их правовом положении. Это позволяет гражданам и юридическим лицам реализовать свое конституционное право иметь в собственности земельные участки, совершать сделки гражданско-правового характера, содействуя тем самым созданию в области цивилизованного рынка земли и недвижимости. При этом с момента ввода в эксплуатацию автоматизированной системы ведения государственного земельного кадастра возрастающими темпами идет рост запросов на получение сведений из государственного кадастра недвижимости от граждан и юридических лиц.

В 2013 году количество выписок из государственного кадастра недвижимости, выданных по заявлениям о постановке на государственный кадастровый учет объекта недвижимости, по заявлениям о государственном кадастровом учете изменений объекта недвижимости – 68492. Количество выписок из государственного кадастра недвижимости, выданных по запросам о предоставлении сведений государственного кадастра недвижимости - 203156. Данные о количестве заявлений об осуществлении кадастрового учета объектов недвижимости, количестве сведений, выданных из государственного кадастра недвижимости по запросам за 2013 год приведенына рисунке 4.1[16].

Экономическую эффективность Государственного кадастрового учета за 1 календарный год можно определить по формуле (4.1):

,

(4.1)

,

(4.1)

Д – доход органа кадастрового учета от предоставления сведений ГКН, руб.;

З – производственные затраты органов кадастрового учета,

Взаимодействие с Федеральной налоговой службой РФ органа кадастрового учета позволяет своевременно актуализировать базу данных об объектах налогообложения, в состав которых входят земельные участки. Чем эффективнее и слаженнее будет такое сотрудничество, а так же работа в самих структурах, тем большее число имущества будет охвачено в разрезе налогообложения.

Рисунок 4.1 - Количество заявлений о постановке на ГКУ земельных участков, ГКУ изменений и количество запросов о предоставлении сведений ГКН

4.2 Формирование земельного налога в Тульской области по данным государственного кадастрового учета

Одной из целей создания кадастра недвижимости является создание налоговой базы, т. е. обеспечение сбора земельного и имущественного налога.

В соответствии со ст. 65 ЗК РФ, использование земли в Российской Федерации является платным, а формами платы за использование земли являются земельный налог и арендная плата [1].

Земельный налог - это один из местных налогов, который устанавливается Налоговым кодексом Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Земельный налог определяется на основе кадастровой стоимости земельных участков и ставок земельного налога.

В целях создания налоговой базы для исчисления земельного налога и иных платежей за землю проводятся работы по государственной кадастровой оценке земель на территории Тульской области, что определено Земельным кодексом Российской Федерации (статьи 65, 66), Налоговым кодексом Российской Федерации (глава 31), постановлением Правительства Российской Федерации от 25.08.1999 г. № 945 «О государственной кадастровой оценке земель», постановлением Правительства Российской Федерации от 08.04.2000 г. № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель».

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговый кодекс РФ предусматривает принципы налогообложения, в соответствии с которыми налоговой базой является кадастровая стоимость земельного участка, определяемая на основе результатов государственной кадастровой оценки земель.

Под кадастровой стоимостью понимается стоимость, которая установлена в результате проведения государственной кадастровой оценки либо рассмотрения споров о результатах определения кадастровой стоимости в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости [19].

Кадастровая стоимость определяется в отношении учтенных земель, т. е. ГКУ является базой для определения такой стоимостной характеристики.

Кадастровая стоимость определяется путем умножения удельного показателя на площадь земельного участка по формуле (4.2):

КС = Sз.у. * УПКСЗ (4.2)

Сведения об удельных показателях, применяемых для целей начисления и взимания земельного налога на территории Тульской области в 2013 году прилагаютсяв приложении

Фактический размер земельного налога определяется ставкой земельного налога, которая устанавливается в процентах от налоговой базы (кадастровой стоимости) нормативными правовыми актами представительных органов муниципального образования.

Представительными органами муниципальных образований Тульской области установлены следующие ставки земельного налога для земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах – 0,035-0,3%;

занятых жилищным фондом – 0,035-0,3%;

под домами индивидуальной жилой застройки – 0,02- 0,3%;

предоставленные для индивидуального жилищного строительства – 0,05-0,3%;

личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства – 0,035-0,3%;

под гаражами, автостоянками – 0,1-1,5%;

под гаражами, автостоянками, принадлежащими юридическим лицам или ИП – 0,15-1,3%

под учреждениями культуры, народного образования, здравоохранения, спорта – 0,001-1,5%;

под оздоровительными учреждениями и учреждениями отдыха – 0,01-1,5%;

под административно- управленческими и общественными объектами – 0,001-1,5%;

под объекты торговли, общественного питания -0,01-1,5%;

под объекты торговли, общественного питания, находящихся в собственности потребительских обществ - 0,11-0,3%;

предназначенных для размещения гостиниц 0,01-1,5%;

занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса – 0,025-0,3 %;

для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок – 0,03- 1,5%;

предназначенные для размещения электростанций, обслуживающих их сооружений и объектов- 0,03-1,5 %;

предназначенные для размещения портов, водных, железнодорожных вокзалов – 0,02-1,5%;

для строительства жилых домов многоэтажной и повышенной этажности – 0,07- 0,3%;

под жилыми домами многоэтажной и повышенной этажности застройки - 0,025-0,3%;

под обособленными водными объектами – 0,5-1,5%;

предназначенных для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов – 0,04-1,5 %;

под лесами в поселениях -0,5-1,5%;

предназначенные для размещения зданий, строений, сооружений, принадлежащие бюджетным организациям и финансируемые за счет средств местного бюджета – 0,01-0,07 %;

автостоянок - 0,3 – 1,5%;

финансирования, страхования – 0,5-1,5 %;

под военными объектами – 0,1-1 %;

рекреации – 0,07-1,5 %;

под древесной растительностью (в т.ч. лесопарки, парки бульвары, скверы) – 0,1-1,5%;

улиц, проспектов, площадей, шоссе, аллей, бульваров, заств, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством РФ, земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные, предназначенные для сельскохозяйственного использования - 0,07-0,1%;

прочих – 0,3- 1,5%.[16].

4.3 Пример расчета земельного налога для земельного участка под многоквартирным домом

Земельный налог начисляется налоговыми органами исходя из кадастровой стоимости земельного участка, на котором расположен многоквартирный дом, доли владения и налоговой ставки.

Земельный налог рассчитывается по следующей формуле (4.3) :

ЗН = Кст. * Сн * Квл(4.3)

ЗН —земельный налог;

Кст —кадастровая стоимость земельного участка;

Сн —ставка налога, установленная местными властями. Для жилых домов она не может превышать 0,3%.

Квл —коэффициент владения квартирой. Например, если собственники купили жилье полгода (6 месяцев) назад, Квл = 6/12, для старожилов Квл = 12/12.

Если земельный участок находится в общей долевой собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности на земельный участок [11].

Доля в общей долевой собственности пропорциональна размеру общей площади помещения, принадлежащего собственнику [2].

Формула расчета земельного налога для собственника помещения

ЗН' = ЗН. * Д (4.4)

ЗН' – земельный налог для собственника помещения:

ЗН – земельный налог;

Д – доля в праве общей собственности на общее имущество в многоквартирном доме;

Приведем пример расчета земельного налога для собственника 2-х комнатной квартиры в многоквартирном доме.

Адрес: г.Тула, Советский район , ул. Л.Толстого 128, кадастровый номер: 71:30:040114:158, кадастровая стоимость 15 574 057,59 руб.

Ставка земельного налога для земельных участков, занятых жилищным фондом составляет 0,001 %.

Принимаем, что собственник не принадлежит к льготной категории граждан и не освобождается от уплаты налога.

Доля собственника 2-комнатной квартиры составляет 45кв.м./3939 кв.м. = 0,011.

Расчет земельного налога за расчетный период, притом, что в собственности находится больше года, произведем по формуле (4.5):

ЗН' = 15 574 057,59 * 0,001 *1*0,011 = 171 руб. (4.5)

Являющиеся собственниками помещений в многоквартирных домах юридические лица и ИП рассчитывают и выплачивают сумму налога на землю самостоятельно, физические лица получают из налоговых инспекций уведомления с уже выполненными расчетами.