Анализ себестоимости, прибыли и рентабельности

14. Определить влияние изменения объема, структуры продукции и себестоимости изделий на себестоимость сравнимой товарной продукции (исходные данные в таблице 10, итоговые результаты анализа привести в таблице 11).

Таблица 10 Исходные данные для анализа себестоимости сравнимой товарной продукции

|

Изделия |

Себестоимость единицы продукции, тыс. руб. |

Выпуск, шт. |

Себестоимость планового выпуска сравнимой товарной продукции, тыс. руб. |

Себестоимость фактически выпущенной сравнимой товарной продукции, тыс.руб. | ||||||

|

S0i |

Sплi |

Sфi |

Nплi |

Nфi |

по среднегодовой себестоимости предшествующего года |

по плановой себестоимости отчетного года |

по среднегодовой себестоимости предшествующего года

|

по плановой себестоимости отчетного года |

по фактической себестоимости отчетного года | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А |

32 |

34 |

32 |

330 |

310 |

10560 |

11220 |

9920 |

10540 |

9920 |

|

Б |

14 |

16 |

15 |

145 |

150 |

2030 |

2320 |

2100 |

2400 |

2250 |

|

В |

140 |

152 |

144 |

65 |

60 |

9100 |

9880 |

8400 |

9120 |

8640 |

|

Г |

44 |

44 |

43 |

260 |

265 |

11440 |

11440 |

11660 |

11660 |

11395 |

|

Итого |

|

|

|

800 |

785 |

33130 |

34860 |

32080 |

33720 |

32205 |

1. Себестоимость планового выпуска по себестоимости предшествующего года (7) рассчитывается, как:

Sпл0= Nплi* S0i

А по плановой себестоимости отчетного года (8) как:

Sплпл= Nплi* Sплi

2. Себестоимость фактически выпущенной сравнимой товарной продукции по среднегодовой себестоимости предшествующего года (9):

Sф0= Nфi* S0i

по плановой себестоимости отчетного года (10):

Sфпл= Nфi* Sплi

по фактической себестоимости отчетного года (11):

Sфф= Nфi* Sфi

Итак, плановая сумма экономии

![]() =

34860-33130 = 1730 тыс. руб. Т. е. Экономия

отсутствует.

=

34860-33130 = 1730 тыс. руб. Т. е. Экономия

отсутствует.

Плановый процент снижения себестоимости сравнимой товарной продукции:

1730/33130*100%=5,221853%. Снижение отсутствует.

Фактическая экономия:

![]() =

32205-32080 = 125 тыс. руб. Экономии нет.

=

32205-32080 = 125 тыс. руб. Экономии нет.

Фактический процент снижения себестоимости:

125/32080*100 = 0,38965 %. Себестоимость выросла.

В том числе сверхплановая сумма экономии:

![]() =

32205-33720 = - 1515 тыс. руб.

=

32205-33720 = - 1515 тыс. руб.

В оценке по себестоимости предыдущего года план по объему сравнимой товарной продукции недовыполнен на:

32080/33130

* 100 – 100 = -3,16933%

32080/33130

* 100 – 100 = -3,16933%

Недовыполнение плана по сумме экономии (перерасхода):

125-1730 = - 1605 тыс. руб.

Перевыполнение плана по проценту снижения себестоимости сравнимой товарной продукции:

0,38965 - 5,221853= -4,8322 %.

Плановое снижение себестоимости фактически выпущенной сравнимой товарной продукции:

![]() =

33720 - 32080 = 1640 тыс. руб.

=

33720 - 32080 = 1640 тыс. руб.

Таблица 11 – Влияние факторов на сверхплановую сумму экономии (перерасхода)

|

Факторы |

Изменение | |

|

суммы экономии (перерасхода), тыс. руб. |

процента снижения (роста) себесто-имости | |

1730*(-3,16933)/100 |

-54,8294 |

|

1640-1730-(-54,8294) |

-35,1706 |

-0,109 |

|

3. Изменение себестоимости изделий |

- 1515 |

-4,723 |

|

Итого |

-1605 |

-4,832 |

Баланс отклонений суммы экономии: -54,8294-35,1706-1515=-1605 тыс. руб. = 125-1730.

Баланс отклонений процента снижения себестоимости: -0,109-4,723=-4,832%=0,38965-5,221853.

Сверхплановое уменьшение себестоимости отдельных изделий на 1515 тыс. руб. демонстрирует верное управление затратами.

15. Определить значения показателя затрат на один рубль затрат товарной продукции. Проанализировать влияние изменения структуры продукции, себестоимости изделий и отпускных цен на изделия на изменение затрат на рубль товарной продукции (таблица 12) и на сумму экономии (перерасхода) (таблица 13).

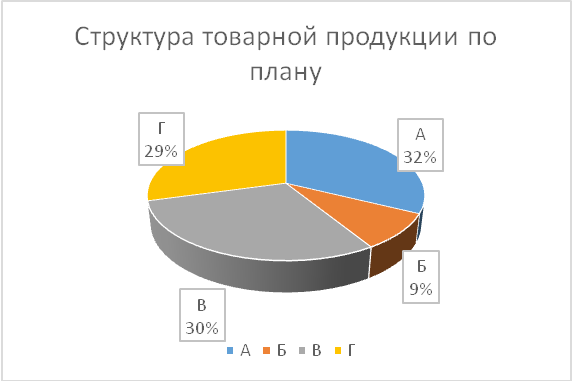

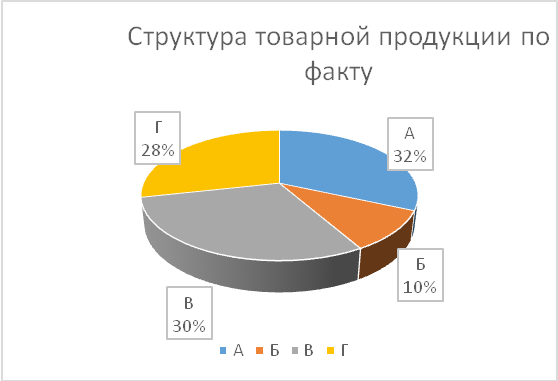

Таблица 12 – Данные для формирования показателя затрат на один рубль товарной продукции

|

Показатели |

Условное обозначение |

Значение показателя |

|

А |

1 |

2 |

|

Исходные показатели 1.Себестоимость товарной продукции по плану, тыс. руб. |

|

34860 |

|

2.Себестоимость фактической товарной продукции, тыс. руб.: |

|

|

|

2.1. по плановой себестоимости |

|

33720 |

|

2.2. по фактической себестоимости |

|

32205 |

|

3.Плановый объем товарной продукции в плановых ценах, тыс. руб. |

|

40810 |

|

4.Фактический объем товарной продукции в плановых ценах, тыс. руб. |

|

39440 |

|

5. Фактический объем товарной продукции в отчетных ценах, тыс. руб. |

|

37230 |

|

Расчетные показатели 6.Затраты на один рубль товарной продукции по плану, коп. |

|

85,420 |

|

7. Затраты на один рубль товарной продукции по плану, пересчитанному на фактический ассортимент, коп. |

|

85,497 |

|

8. Затраты на один рубль товарной продукции фактически в плановых ценах, коп. |

|

81,656 |

|

9. Затраты на один рубль товарной продукции фактически в отчетных ценах, коп. |

|

86,503 |

|

10.Отклонение фактических затрат от плановых (+.-), всего, коп. в том числе за счет: |

|

-2,759 |

|

10.1.Изменения структуры продукции, коп. |

|

0,077 |

|

10.2.Изменения себестоимости продукции, коп. |

|

-3,841 |

|

10.3.Изменения цен на продукцию, коп. |

|

1,006 |

Влияние изменения структуры и ассортимента продукции:

![]() –

–![]() =

85,497-85,420=0,077 уменьшилась доля более

рентабельных видов продукции.

=

85,497-85,420=0,077 уменьшилась доля более

рентабельных видов продукции.

Влияние изменения себестоимости отдельных изделий:

![]() –

–![]() =

81,656-85,497=-3,841 была снижена себестоимость

отдельных видов продукции

=

81,656-85,497=-3,841 была снижена себестоимость

отдельных видов продукции

Влияние изменения цен на товарную продукцию:

![]() –

–![]() =

86,503-85,497=1,006

=

86,503-85,497=1,006

Для расчёта суммы экономии (перерасхода) необходимо умножить изменение затрат на рубль товарной продукции на фактический объем товарной продукции в плановых ценах (строка 4 из предыдущей таблицы).

Таблица 13 – Влияние частных факторов на изменение затрат на рубль товарной продукции и на общую сумму экономии (перерасхода)

|

Факторы |

Изменение затрат на рубль товарной продукции, коп |

Сумма экономии (перерасхода), тыс. руб. |

|

1 |

2 |

3 |

|

1. Изменение структуры и ассортимента продукции |

0,077 |

30,369 |

|

2. Рост (снижение) себестоимости отдельных видов продукции |

-3,841 |

-1514,89 |

|

3. Рост (снижение) отпускных цен |

1,006 |

396,7664 |

|

Итого: |

-2,759 |

-1087,755 |

Рост затрат на рубль ТП за счет изменения структуры и ассортимента продукции на 0,077 коп., свидетельствует о росте менее рентабельных элементов гаммы продукции.

Уменьшение затрат на рубль ТП на 3, 841 коп. за счет изменения себестоимости отдельных видов продукции, говорит о том, что затраты предприятие стремится сократить. Управление эффективно.

Затраты на рубль ТП за счет изменения отпускных цен выросли на 1,006 коп. Отпускные цены снизились.

Итак, затраты на рубль ТП снизились на 2,759 коп, что, в первую очередь, обусловлено снижением себестоимости отдельных изделий.

16. Выполнить факторный анализ прибыли от продажи продукции. Результаты расчета внести в таблицу 14.

Прибыль от продажи рассчитывается как разность выручки и себестоимости продукции.

Формализованный расчет влияния указанных факторов на прибыль от реализации следующий:

общее изменение прибыли от реализации:

![]()

где П0, П1 - прибыль базисного и отчетного периодов соответственно.

![]() 5025-5950

= -925

5025-5950

= -925

влияние изменения объема реализуемой продукции:

![]()

где К1 - коэффициент роста объема реализации продукции в оценке по себестоимости:

=

33720/34860=0,9673

=

33720/34860=0,9673

где S0 - себестоимость реализованной продукции базисного периода;

S1,0 - фактическая себестоимость реализации продукции в ценах и тарифах базисного периода.

![]() 5950*(0,9673-1)=-194,578

5950*(0,9673-1)=-194,578

влияние на прибыль от реализации изменений в структуре реализации продукции:

![]()

где К2 - коэффициент роста объема реализации в оценке по ценам продаж:

=

39440/40810 = 0,96643

=

39440/40810 = 0,96643

где Q0 - объем реализации в базисном периоде;

Q1,0 - объем реализации в отчетном периоде по ценам продаж базисного периода.

![]() 5950*(0,96643-0,9673)=-5,1644

5950*(0,96643-0,9673)=-5,1644

влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

![]() =

34860*0,96643-33720=-30,2573

=

34860*0,96643-33720=-30,2573

5) влияние на прибыль от реализации изменения отпускных цен на реализованную продукцию:

![]() =

-2210

=

-2210

Таблица 14 Прибыль от продажи продукции

|

Показатели |

По плану |

По плану, скорректированному на фактический выпуск |

По отчету |

Отклонения (+.-) |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка от продажи продукции, тыс. руб. 2.Себестоимость, тыс. руб. 3.Прибыль от продажи, тыс. руб. 4.Увеличение (снижение) прибыли, тыс. руб. всего в том числе за счет изменений: 4.1.Объема продукции 4.2.Структуры продажи 4.3.Изменения себестоимости за счет структурных сдвигов 4.4.Изменения себестоимости изделий 4.5.Изменения цен на продукцию |

40810

34860

5950

Х

Х Х

Х

Х

Х |

39440

33720

Х

Х

Х Х

Х

Х

Х |

37230

32205

5025

Х

Х Х

Х

Х

Х |

-3580

-2655

-925

-925

-194,578 -5,1644 -30,2573

1514,89

-2210 |

Как видно, 1514,89-194,58-5,16-30,26-2210=925,1, что практически полностью соответствует отклонению в прибыли, полученному из таблицы (-925). Разница в одну десятую объясняется округлениями, допущенными в вычислениях.

Фактический объем продукции ниже планового. За счет этого прибыль упала на 194,578 тыс. руб.

Структурные сдвиги в объеме продаж привели к незначительному снижению прибыли на 5,1644 тыс. руб.

За счет структурных сдвигов себестоимость продукции выросла, что привело к уменьшению прибыли на 30,2573 тыс. руб.

Себестоимость изделий снизилась по сравнению с планом. Прибыль из-за этого выросла на 1514,89 тыс. руб.

Цены на продукцию упали. От этого прибыль снизилась на 2210 тыс. руб.

В результате всего этого прибыль уменьшилась на 925 тыс. руб.

17. Определить значения показателя рентабельности продаж. Проанализировать влияние изменения структуры продажи продукции и индивидуальность рентабельности изделий на изменение рентабельности продаж (таблица 15).

Таблица 15 – Анализ рентабельности продаж

|

Изделия |

Объем продажи продукции, тыс. руб. |

Прибыль от продажи продукции тыс. руб. |

Доля изделия в общем объеме продукции, к-т |

Рентабельность изделий, % |

Влияние рентабельности изделия на рентабельность продаж % | ||||||||

|

|

|

|

|

|

|

|

|

|

|

откло |

в том числе за счет изменения | ||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

нение от плана |

Структуры продукции |

Рентабельности изделий | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

А Б В Г |

13200 |

11780 |

1980 |

1860 |

0,3235 |

0,3164 |

15 |

15,7895 |

4,8518 |

4,9960 |

0,1442 |

-0,10557958 |

0,24979855 |

|

3625 |

3750 |

1305 |

1500 |

0,0888 |

0,1007 |

36 |

40 |

3,1977 |

4,0290 |

0,8313 |

0,428362327 |

0,402900886 | |

|

12025 |

11100 |

2145 |

2460 |

0,2947 |

0,2981 |

17,8378 |

22,1622 |

5,2561 |

6,6076 |

1,3515 |

0,06222701 |

1,289282836 | |

|

11960 |

10600 |

520 |

-795 |

0,2931 |

0,2847 |

4,3478 |

-7,5 |

1,2742 |

-2,1354 |

-3,4096 |

-0,036299125 |

-3,373273073 | |

|

Итого |

40810 |

37230 |

5950 |

5025 |

1,00 |

1,00 |

14,5798 |

13,4972 |

14,5798 |

13,4972 |

-1,0826 |

0,348710632 |

-1,431290801 |

Рентабельность изделий ищется как отношение прибыли от продажи i-го вида продукции кi-му объему продажи, т.е.

Для расчёта рентабельности в столбцах 9 и 10 необходимо скорректировать рентабельность изделий из столбцов 7 и 8 на долю изделия методом умножения. Т.е (7)*(5) и (8)*(6).

Составим таблицу для определения влияние рентабельности изделия на рентабельность продаж с помощью метода цепных подстановок.

|

Порядковый. номер |

Частные факторы |

Обобщенный показатель рентабельности продаж, % |

Отклонение, % | ||

|

Расчет. |

Подстан. |

|

Рi , % | ||

|

Изделие А | |||||

|

1 |

- |

0,3235 |

15 |

4,851752022 |

|

|

2 |

1 |

0,3164 |

15 |

4,746172442 |

-0,10557958 |

|

3 |

2 |

0,3164 |

15,7895 |

4,995970991 |

0,24979855 |

|

Баланс отклонений: 0,14421897 | |||||

|

Изделие Б | |||||

|

1 |

- |

0,0888 |

36 |

3,197745651 |

|

|

2 |

1 |

0,1007 |

36 |

3,626107977 |

0,428362327 |

|

3 |

2 |

0,1007 |

40 |

4,029008864 |

0,402900886 |

|

Баланс отклонений: 0,831263213 | |||||

|

Изделие В | |||||

|

1 |

- |

0,2947 |

17,8378 |

5,25606469 |

|

|

2 |

1 |

0,2981 |

17,8378 |

5,3182917 |

0,06222701 |

|

3 |

2 |

0,2981 |

22,1622 |

6,607574537 |

1,289282836 |

|

Баланс отклонений: 1,351509847 | |||||

|

Изделие Г | |||||

|

1 |

- |

0,2931 |

4,3478 |

1,274197501 |

|

|

2 |

1 |

0,2847 |

4,3478 |

1,237898376 |

-0,036299125 |

|

3 |

2 |

0,2847 |

-7,5 |

-2,135374698 |

-3,373273073 |

|

Баланс отклонений: -3,409572198 | |||||

Как видно, баланс отклонений сошелся с данными таблицы. Это подтверждает правильность расчетов.

Рентабельность продаж в отчетном периоде уменьшилась по сравнению с плановой на -1,0826%.

За счет изменения структуры продукции рентабельность выросла на 0,348710632%, а за счет снижения рентабельности отдельных изделий рентабельность продаж уменьшилась на 1,431290801%.

Стоит отметить, что изменения в структурных сдвигах и в рентабельности изделий Б и В только положительно сказались в изменении рентабельности продаж. Предприятию следует учесть этот опыт и использовать его в остальных изделиях.

18. С помощью приема цепных подстановок определить влияние изменения показателей рентабельности продаж, фондоотдачи, коэффициента оборачиваемости оборотных средств на рентабельность производства. Результаты расчета внести в таблицу16.

Таблица 16 – Анализ рентабельности производства

|

Показатели |

Предш. период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

|

1.Бухгалтерская прибыль, тыс. руб. |

2880 |

5025 |

2145 |

174,479 |

|

2.Объем продаж, тыс. руб. |

33600 |

37230 |

3630 |

110,804 |

|

3.Средняя стоимость ОПФ, тыс. руб. |

36000 |

62813 |

26813 |

174,481 |

|

4.Средняя стоимость материальных оборотных средств, тыс. руб. |

6503 |

11347 |

4844 |

174,489 |

|

5.Рентабельность продаж, % |

8,5714 |

13,4972 |

4,9258 |

157,468 |

|

6.Фондоотдача, руб./руб. |

0,9333 |

0,5927 |

-0,3406 |

63,506 |

|

7.Коэффициент оборачиваемости оборотных средств |

5,1669 |

3,281 |

-1,8859 |

63,500 |

|

8.Рентабельность производства, % в том числе за счет изменения: |

6,77599 |

6,77589 |

-0,000102315 |

99,998 |

|

8.1.Рентабельности продаж |

Х |

Х |

3,8940 |

Х |

|

8.2.Фонодоотдачи |

Х |

Х |

-3,4933 |

Х |

|

8.3.Коэффициента оборачиваемости оборотных средств |

Х |

Х |

-0,4008 |

Х |

Для расчета рентабельности продаж используем следующее соотношение:

![]() %,

где

%,

где

Ппр - прибыль от продаж, тыс. руб.

Впр - объем продаж, тыс. руб.

Общая рентабельность (рентабельность производства) исчисляется по формуле:

![]() %,

где

%,

где

Сос – средняя стоимость ОПФ, тыс. руб.

Соб – средняя стоимость материальных оборотных средств, тыс. руб.

Чтобы выполнить факторный анализ рентабельности производства с учетом эффективности использования основных средств и материальных оборотных средств целесообразно использовать следующую формулу:

![]() ,

%

,

%

где

![]() - рентабельность продаж, исчисленная

по бухгалтерской прибыли, %

- рентабельность продаж, исчисленная

по бухгалтерской прибыли, %

Используем метод цепных подстановок.

|

Поряд. номер |

Частные факторы |

Обобщенный показатель общей рентабельности, % |

Отклонение, % | |||

|

Расчет. |

Подст. |

|

|

| ||

|

1 |

- |

8,5714 |

1,0714 |

0,1935 |

6,7760 |

- |

|

2 |

1 |

13,4972 |

1,0714 |

0,1935 |

10,6700 |

3,8940 |

|

3 |

2 |

13,4972 |

1,6872 |

0,1935 |

7,1767 |

-3,4933 |

|

4 |

3 |

13,4972 |

1,6872 |

0,3048 |

6,7759 |

-0,4008 |

|

Итого |

-0,0001 | |||||

Баланс отклонений: -0,0001≈ -0,000102315. Баланс сходится.

Общее снижение рентабельности производства составило всего 0,0001%. За счет роста рентабельности продаж рентабельность производства выросла на 3,8940%, однако за счет падения фондоотдачи и коэффициента оборачиваемости, рентабельность производства тап же снизилась на 3,4933 и 0,4008%.

19. С помощью приема разниц абсолютных величин определить влияние изменения рентабельности продаж и фондоотдачи на изменение по сравнению с планом фактической фондорентабельности.

![]() ,

руб. руб.

,

руб. руб.

ФРпл= (5950/40810)*(40810/74375)=0,8

ФРфакт=(5025/37230)*(37230/62813)=0,0799

![]()

Сначала рассмотрим влияние на фондорентабельность уменьшения рентабельности продаж по сравнению с планом на 1,0826%:

![]()

Из-за фактического снижения рентабельности продаж показатель фондорентабельности оказался ниже планового на 0,594029%.

Влияние увеличения фондоотдачи на 37230/62813 – 40810/74375 = 0,044 руб. руб. на показатель фондорентабельности.

![]()

Благодаря фактическому превышению фондоотдачи над планом показатель фондорентабельности увеличился на 0,59395%.

Баланс отклонений: -0,594029+0,59395=-0,0001

Баланс сошелся.