9.5. Интервальная (неравновесная) теория портфеля

Прежде чем представить рекомендации по селекции финансовых активов с целью их включения в портфель, следует определить теоретические рамки и требования, предъявляемые к указанной процедуре, базирующейся на следующих утверждениях:

1. Естественным состоянием рынка капитала является его стремление к равновесию через постоянную изменчивость ситуаций, что статистически отражается в случайной динамике фактических значений доходности ценных бумаг. Таким образом, равновесное рыночное состояние также случайно, как и любое неравновесное;

2. Выход рынка из состояния равновесия и стремление к новому равновесному уровню наводит на мысль, что равновесие вовсе не является естественным состоянием биржевого фондового рынка. Данная ситуация вполне свойственна экономическим системам;

3. Нестабильность равновесия порождает разнонаправленные ожидания рыночных субъектов, основанные на их предвидении развития событий, в силу различных способностей анализировать и интерпретировать поступающую информацию. Именно обозначенный аспект представляет собой основу принятия финансового инвестиционного решения, методологически базирующегося на знаниях экономической теории и инструментарии прогнозирования.

4. Потребность же в выработке прогнозов развития рынка капитала и его секторов является объективной, порождаемой мотивацией эффективных действий. В противном случае (без разработки прогнозных расчетов) любое решение относительно купли-продажи финансовых активов выносится в область азартных выводов, что неприемлемо для профессионального участника биржевого фондового рынка.

Итак, понятие прогнозирования лингвистически происходит от греческого «prognosis» – предвидение, предсказание. Это вид познавательной деятельности, направленной на формирование прогнозов, представляющих собой научно обоснованные суждения о возможных состояниях объекта в будущем и/или о вариантных (альтернативных) путях и сроках их достижения. Под объектом прогнозирования понимаются процессы, явления и события, изучаемые субъектом прогнозирования, т.е. лицом, осуществляющим разработку прогноза. В зависимости от степени конкретизации и воздействия на объект прогнозирования различают три формы предвидения: а) гипотезу (служит источником информации для построения прогноза) – научно обоснованное предположение о структуре, характере элементов и связей, механизме функционирования и развития объекта прогнозирования; б) собственно прогноз; в) план – фиксация (утверждение) путей и средств развития объекта прогнозирования в соответствии с поставленными задачами, которые обычно определяются с помощью прогнозных расчетов (иначе говоря, прогноза).

При разработке прогнозных расчетов необходимо опираться на следующие принципы:

1. Системность – взаимоувязка и соподчиненность прогнозов, объекта прогнозирования и прогнозного фона (т.е. влияющих на объект прогнозирования показателей) и их элементов с учетом обратных связей;

2. Согласованность – непротиворечивость нормативных и поисковых прогнозных расчетов. Нормативные прогнозы указывают пути и сроки достижения состояний (принимаемых в качестве заданных) объекта прогнозирования в будущем (т.е. что должно быть). Поисковые прогнозы (также называемые позитивными) определяют возможные состояния объекта прогнозирования (т.е. что будет);

3. Вариантность – построение альтернативных прогнозов, исходя из особенностей гипотезы, вариантов прогнозного фона, постановки цели (последнее применяется только в нормативном прогнозировании);

4. Непрерывность – корректировка прогнозных расчетов при поступлении новых данных об объекте прогнозирования;

5. Верифицируемость – определение достоверности, точности и обоснованности прогнозов;

6. Рентабельность – выгоды от использования прогнозных расчетов должны превышать расходы на их разработку.

Построение прогноза протекает в несколько этапов. Причем наличие и последовательность расположения этапов зависят от характера объекта, вида и цели прогнозирования:

1. Предпрогнозная ориентация. Сначала происходит уточнение задания (характера, масштабов, объекта, периодов основания и упреждения), а затем формулирование цели, задач, предмета, проблемы и рабочих гипотез исследования, определение его методов, структуры и организации;

2. Разработка исходной (базовой) модели объекта прогнозирования с помощью системного анализа, по возможности с количественными значениями показателей по основным параметрам модели. Для уточнения прогнозной модели проводится опрос экспертов соответствующими методами (конечно, если это уместно и необходимо);

3. Сбор исходной информации по прогнозному фону на основании имеющихся источников. Причем допускается условное постулирование (навязывание) необходимых данных, которые нельзя получить ни по одному из информационных источников;

4. Построение методами экстраполяции динамических рядов развития, влияющих на объект прогнозирования показателей и являющихся статистической основой будущих прогностических моделей;

5. Разработка гипотетических (предварительных) поисковых моделей объекта прогнозирования различными методами анализа данных прогностического профиля («образа» исследуемого явления) и фона с конкретизацией минимального, максимального и наиболее вероятного значения (при условном допущении сохранения существующих тенденций);

6. Построение гипотетических нормативных моделей объекта прогнозирования с помощью нормативных прогнозных разработок с конкретизацией значений абсолютного, т.е. не ограниченного рамками прогнозного фона, и относительного, соответственно, привязанного к этим рамкам, оптимумов по заранее определенным критериям сообразно заданным нормам, целям, идеалам;

7. Уточнение (относительная верификация) предварительных прогнозных моделей, обычно экспертными методами;

8. Построение окончательной серии поисковых и нормативных моделей прогнозирования по уточненным данным предварительных моделей;

9. Выработка рекомендаций для целеполагания, планирования, программирования, проектирования, управления на основе сопоставления поисковых и нормативных моделей. Для уточнения рекомендаций возможен еще один опрос экспертов;

10. Построение поствероятностных (по актуализированным, т.е. поступающим в распоряжение субъекта прогнозирования фактическим данным) прогнозных моделей-сценариев с учетом возможной реализации выработанных рекомендаций для их дальнейшего уточнения;

11. Экспертиза прогноза и рекомендаций, их доработка с учетом обсуждения и сдача заказчику;

12. Вновь предпрогнозная ориентация на основе сопоставления материалов уже разработанного прогноза с новыми данными прогнозного фона и новый цикл исследования (поскольку прогнозирование, параллельное планированию и управлению, должно быть непрерывным).

Несомненно, что в каждом конкретном случае требуется своя организация прогнозных расчетов. Кроме того, на практике не всегда возможно построить исходную (гипотетическую) модель объекта прогнозирования, тогда ограничиваются разработкой более или менее упорядоченной совокупности показателей, создающей профиль исследуемого явления. К этой системе дается интерпретация. Далее разрабатывается перечень показателей, характеризующих прогнозный фон, причем они могут быть весьма разноплановыми. Проблема заключается в том, что исходные данные для описания прогнозного фона приходится собирать из самых разных источников информации, т.е. исследователь сталкивается с серьезными трудностями.

После того, как вся необходимая информация об объекте прогнозирования собрана, начинается разработка прогнозных показателей на основе общеизвестных допущений:

1. Ничего не изменится, т.е. осуществляется механическая экстраполяция (перенос) исходных данных на период упреждения прогноза (т.е. на период времени, для которого делается прогнозный расчет);

2. Ситуация будет складываться наихудшим образом, т.е. в расчет принимаются самые неблагоприятные факторы прогнозного фона и вычисляются соответствующие отклонения от линии механической экстраполяции до рубежей, за которыми простирается область заведомо нереального – получается «нижняя» экстрема;

3. События будут развиваться в наилучшем направлении, т.е. в расчет принимаются только благоприятные факторы и рассчитываются соответствующие им отклонения от линии механической экстраполяции до границы, за которой находится область фантастического – получается «верхняя» экстрема;

4. Ситуация будет складываться под воздействием благоприятных и неблагоприятных факторов прогнозного фона – определяется прогноз наивероятного развития событий.

Так формируется система поисковых показателей, позволяющая в первом приближении наметить «русло» будущего развития объекта. Затем с помощью нормативных прогнозных расчетов (на основе сформулированных ограничений и принятых критериев оценки) определяется желаемое состояние объекта прогнозирования (по абсолютному и относительному оптимумам). Причем заметим, что разрыв между величинами поисковых и нормативных значений свидетельствует о степени актуальности проблемы в будущем.

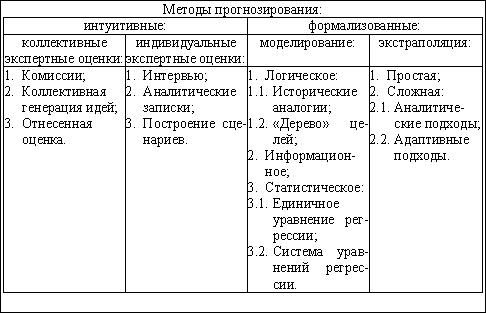

Теперь охарактеризуем методы прогнозирования. Их насчитывается около двух сотен, но широкое применение на практике нашли не более 10-15. Причем единой классификации методов не существует, но наиболее часто встречается такой описательный признак, как степень формализации, в соответствии с которым методы прогнозирования подразделяются на интуитивные (экспертные) и формализованные (фактографические). Первые базируются на субъективных оценках (мнении) экспертов и представляют собой предсказания на основе интуиции, жизненного опыта, знаний специалистов и применяются там, где нельзя учесть влияние многочисленных и разнообразных факторов на объект прогнозирования из-за его значительной сложности, или когда объект прогнозирования, наоборот, весьма прост. Вторые используют фактический информационный материал (например, статистические данные) об объекте прогнозирования и его прошлом развитии.

Групповые (коллективные) методы экспертизы базируются на двух предположениях. Во-первых, на наличии у специалистов умения работать совместно и с достаточной достоверностью оценивать важность и знание проблемы, время свершения того или иного события. Во-вторых, на возможности получения суммарной оценки от всей группы экспертов в целом. Точность же групповой оценки обеспечивается при выполнении ряда условий:

1. Взаимонезависимость суждений специалистов;

2. Перевод оценок в количественную форму;

3. Указание экспертами аргументов, которые послужили обоснованиями той или иной позиции;

4. Определение специалистами степени знакомства с областью, к которой относится оценка.

Метод комиссий представляет собой объединение в единый документ экспертных суждений по прогнозам различных характеристик объекта прогнозирования.

«Мозговая атака» (коллективная генерация идей) базируется на развитии творческой активности экспертов путем совместного обсуждения конкретного вопроса, что регламентируется правилами:

1. Требуется четкая формулировка сущности проблемы и выделение центрального вопроса;

2. Запрещается объявлять мысль ошибочной, какой бы она не казалась невероятной;

3. Необходимо стимулировать развитие любой идеи, даже если ее осуществление предполагается в отдаленном будущем;

4. Требуется поощрение участников с целью поддержания дискуссионных отношений и исключение скептических оценок при обсуждении какого-либо мнения;

5. Ограничивается время выступления, но допускаются многократные выступления каждого участника;

6. Приоритет высказывания отдается эксперту, развивающему предыдущую идею;

7. Необходима оценка мнений, выдвинутых на последних этапах;

8. Фиксируются все выдвинутые идеи.

Очевидно, что описанные выше процедуры экспертизы являются очными, когда обсуждение проводится «за круглым столом», в связи с чем происходит взаимное обогащение специалистов знаниями, кроме того, группа ориентируется на стратегические цели, однако одновременно возникают психологические перегрузки, давление авторитетов и трудности публичного отказа от собственной точки зрения.

Метод «Дельфи» (по-другому, отнесенной оценки) основан на выявлении согласованного мнения экспертной группы. Опрос ее членов проводится с помощью анкет в несколько этапов, причем анонимно и заочно. В последующем специалистам, входящим в экспертную группу, сообщаются результаты предыдущего обсуждения с целью дополнительного, более глубокого обоснования прогнозной оценки на последующем этапе. Здесь важно выявить и сформулировать коллективное мнение (принимаемое в дальнейшем за основу) с аргументацией в пользу различных суждений. Если специалист не соглашается с обобщенной оценкой, то должен аргументировать свою позицию. В результате после нескольких повторов процедуры обсуждения обеспечивается сходимость мнений экспертов по заданному вопросу (рис. 3.2), т.е. удается сгладить первоначальные разногласия и даже взаимоисключающие суждения. При этом совершенно очевидна ключевая роль организатора опроса, в связи с чем существует угроза манипуляции результатами опроса.

Теперь обратимся к индивидуальным методам экспертизы, сущность которых заключается в том, что специалист высказывает суждение независимо от других, затем с помощью какого-либо приема мнения синтезируются в единую (обобщающую) оценку.

Интервью представляет собой опрос экспертов по заранее разработанной программе или посредством анкетирования. Успех интервьюирования зависит от способности специалистов отвечать экспромтом.

При этом различают следующие типы вопросов:

1. Открытые, когда ответы не регламентируются;

2. Закрытые, если выбор вариантов ответов ограничивается. Последнее широко применяется в анкетах;

3. Полузакрытые, когда дается выбор возможных ответов, однако, если ни один вариант не устраивает опрашиваемое лицо, то оно может изложить собственную точку зрения. Это также часто используется в анкетах;

4. Косвенные, когда требуется замаскировать цель экспертизы, например, если берущее интервью лицо не уверено в искренности эксперта и/или в его свободе от постороннего влияния;

5. Прямые, когда вопрос не предполагает, по мнению берущего интервью лица, компромиссных ответов или ухода от ответа на поставленный вопрос.

Наконец, согласно, вопросы анкеты должны:

1. Формулироваться в общепринятых терминах;

2. Исключать смысловую неопределенность;

3. Соответствовать структуре объекта прогнозирования;

4. Обеспечивать единственное толкование.

Аналитические оценки (записки) представляют собой метод, при котором специалист в одиночку аргументирует перспективы развития объекта прогнозирования, исходя из его состояния и динамики. Результатом такой оценки является докладная записка, отчет и т.п.

Если события заданы в форме конкретного количественного описания, то показ вариантов возможной обстановки в будущем и фиксирование времени ее наступления осуществляется с помощью сценария. Это обзор информации (отдельных фактов), в той или иной степени влияющей на наступление события. Задача разработки сценария – характеристика прогнозного фона, в котором будет развиваться объект прогнозирования.

Укажем, что индивидуальные методы раскрывают способности эксперта, который к тому же не испытывает психологического давления, но при этом отсутствует возможность аргументировать свои идеи, если они противоречат суждениям других специалистов, а большое количество деталей не позволяет разрабатывать глобальные стратегии.

Определим место, которое занимает в прогнозировании многофакторное моделирование. Отметим, что в его основе лежат экспертные методы.

Проведение исторической аналогии предполагает предсказание развития объекта прогнозирования на основе сопоставления с другим объектом, опережающим первый в своей эволюции. Основным условием успешного применения данного метода является правильный выбор объекта сопоставления, а также учет поправки на историческую изменчивость сознания.

«Дерево» решений (целей) позволяет последовательно разбить основные задачи на составляющие и создать систему взвешенных по экспертным оценкам взаимосвязей.

Информационное моделирование представляет собой достаточно специфическую область прогнозирования. Характерные свойства массовых потоков информации создают предпосылки для прогнозирования развития объекта на базе источников информации, содержащих логически упорядоченные последовательности документов, скажем, когда перспективы развития той или иной сферы деятельности человека оцениваются специалистами, исходя из динамики и количества патентов, регистрируемых в данной области.

Статистическое моделирование относительно более распространено, чем информационное моделирование и многофакторные методы прогнозирования, и делится на группы:

1. Прогнозирование на основе единичных или группы уравнений регрессии;

2. Система, состоящая из уравнений регрессии и тождеств. Параметры оцениваются при анализе взаимосвязанных динамических рядов.

В общем, статистический подход уместен там, где присутствуют причинно-следственные связи между прогнозным фоном и (соответственно, зависящим от него) объектом прогнозирования. При этом использование уравнений регрессии предполагает решение задач:

1. Определение значений предикторов (аргументов, т.е. независимых переменных) на основе экспертного подхода либо посредством экстраполяции;

2. Трансформация точечных оценок, получаемых с помощью уравнений регрессии, в интервальные;

3. Применение уравнений регрессии для оценок значений отклика (функции, т.е. зависимой переменной).

Экстраполяционные методы являются наиболее распространенными в прогнозировании, подразумевают продление в будущее тенденций прошлого и базируются на предположении о неизменности факторов, определяющих развитие изучаемого объекта. Решающая причина использования экстраполяции – отсутствие иной информации, кроме рассматриваемого динамического (временнóго) ряда, в зависимости от особенностей которого могут быть применены простые и сложные подходы (в рамках экстраполяции). В первом случае (простая экстраполяция) лежит допущение о постоянстве в будущем абсолютных значений динамического ряда (точнее говоря, его среднего уровня, который либо не имеет тенденции к изменению, либо она крайне незначительна, т.е. временной ряд уподобляется выборке). Здесь уместно прогнозировать на основе средних арифметических величин. Сложные методы экстраполяции базируются на выявлении тенденций (трендов – долговременной эволюции развития, которая описывается в виде функции времени, характеризующей основную закономерность движения показателя во времени и в какой-то степени свободной от случайных воздействий) динамического ряда. Учитывая специфику изучаемого объекта, прогнозирование возможно посредством:

1. Аналитических подходов, базирующихся на принципе получения методом наименьших квадратов оценки детерминированной компоненты, описывающей тенденцию развития объекта, т.е. когда требуется выяснить, как фоновый показатель, рассмотренный в динамике, воздействует на объект прогнозирования, причем зависимость носит не фундаментальный, а статистический характер;

2. Адаптивных подходов, которые основаны на предположении, что более поздняя информация имеет бóльшую значимость, чем более ранняя, а процесс реализации метода заключается в вычислении ряда последовательных во времени значений прогнозного показателя с учетом степени влияния предыдущих уровней. В данном случае преимущество перед простой экстраполяцией состоит в двух моментах. Во-первых, в возможности долговременного прогнозирования. Во-вторых, учитывается процесс «старения» и накопления (поступления) информации. При этом в целях прогнозирования обычно применяют авторегрессионные, в том числе смешанные с регрессией, преобразования, скользящие средние и экспоненциальное сглаживание. Авторегрессия, в том числе смешанная, возможна там, где значение объекта прогнозирования зависит от величины фоновой переменной, которая в свою очередь представляет собой результат вариации показателей, характеризующих объект. Например, требуемая доходность является функцией риска, который складывается из величин отклонения фактической доходности от ожидаемого уровня. Скользящие средние применяются, когда надо заменить явно аномальные величины изучаемого показателя на средние арифметические значения по динамическому ряду. Экспоненциальное сглаживание предполагает, что последним данным присваивается больший удельный вес (называемый параметром сглаживания), а первоначальным – меньший, в результате чего получают взвешенную прогнозную оценку экспоненциальной средней величины динамического ряда.

Поскольку социально-экономические показатели характеризуют непрерывные процессы, точечное прогнозирование лишено смысла, т.к. вероятность «попадания» в точку близка к нулю, поэтому в ходе экстраполяции необходимо рассчитать ширину доверительного интервала (пороговые значения), в котором с определенной (заданной) вероятностью будет находиться предполагаемое значение исследуемого объекта:

1. Формальное определение. Дается количественное описание неопределенности, связанной с ограниченностью периода основания (момента времени, с которого начинается динамический ряд) прогнозного расчета и соответствующей неточностью найденных параметров, характеризующих тренд;

2. Неформальное определение. Представляет собой экспертное суждение, сформулированное при качественном осмыслении результатов прогноза в сопоставлении с другими данными, которые имеются у эксперта. При этом, как минимум, надо учитывать степень колеблемости фактических значений и возможные деформации объекта прогнозирования в ходе его эволюции.

В целом отметим, что экстраполяционным методам присущи простота, возможность осуществления прогноза при небольшом объеме исходной информации, четкость принимаемых предположений и допущений, а также и проблемы:

1. Развитие объекта прогнозирования может носить скачкообразный характер, причем скачки могут повторяться. Тогда необходимо взять достаточно продолжительный период наблюдения и применить сглаживание ряда или, наоборот, относительно короткий отрезок времени с единственным скачком, тогда после сглаживания он не проявит себя при определении тренда;

2. Условия эволюции объекта прогнозирования могут заметно меняться, причем циклически, скажем, развитие экономики сопровождается спадами и подъемами, поэтому данные, характерные разным состояниям объекта, не могут быть релевантными при построении тренда. Следовательно, надо сократить период наблюдения, отсекая члены ряда, которые явно сформированы при других обстоятельствах и искажают новую тенденцию. В принципе, для определения прогнозных значений объекта в новых условиях по устаревшему уравнению тренда можно каким угодно образом откорректировать такое уравнение. Главное, иметь для этого основания, ведь экстраполяция обычно не является конечным этапом прогнозирования, а служит базой для разработки прогноза с привлечением дополнительной информации, которая не содержится в динамическом ряде.

Наконец, когда определены условия, а также затруднения при использовании экстраполяции, обсудим вопросы обоснования линии тренда, с помощью которой, собственно, и описывается тенденция развития объекта прогнозирования:

1. Возникает проблема погрешности, обусловленная сомнениями в правильности выбора формы кривой, определяющей тренд, т.к. нет уверенности, что принятая в расчет линия является наилучшей;

2. Тренд характеризует некоторый средний уровень динамического ряда на каждый момент времени, однако отдельные наблюдения отклоняются от этого уровня и, соответственно, такое же явление сохранится в будущем;

3. Параметры уравнения выбранной кривой всегда имеют неопределенность, т.к. исходные данные, безусловно, содержат случайную компоненту, поэтому можно рассчитать доверительный интервал, в пределах которого с определенной вероятностью находится истинное значение параметра. Ширина же интервала зависит, по крайней мере, от четырех факторов. Во-первых, чем выше доверительная вероятность осуществления прогноза, учитываемая при помощи критерия Стьюдента, тем шире интервал, значит, необходим компромисс между доверием к прогнозным расчетам и их точностью. Во-вторых, чем длиннее исходный динамический ряд, тем более узким получается доверительный интервал. В-третьих, чем выше колеблемость наблюдений, тем шире интервал. В-четвертых, чем продолжительнее период упреждения прогноза, тем шире доверительный интервал.

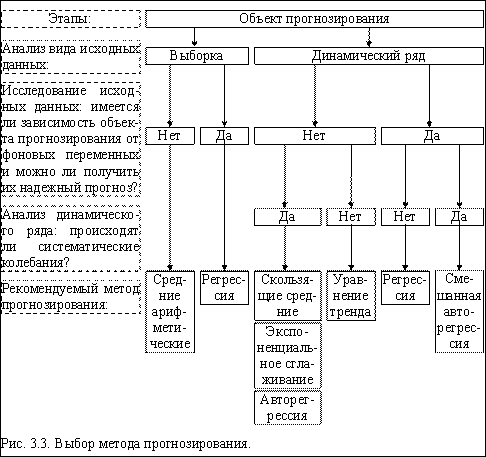

При обосновании фактографических методов прогнозирования можно воспользоваться рекомендациями (рис. 3.3). В любом случае обязательным является требование тщательного статистического анализа исходной информации, особенно это касается динамических рядов с высокой изменчивостью, в связи с чем рекомендуется заменить явно аномальные «выбросы» данных и отсутствующие значения на средние арифметические или скользящие средние, рассчитанные адекватными для выборочных совокупностей способами.

После того, как определены все необходимые для разработки прогноза переменные, осуществляется композиция прогнозной модели, в несколько этапов:

I. Сбор исходной информации об объекте прогнозирования;

II. Исследование объекта, т.е. установление его качественных и количественных признаков;

III. По результатам этапов I, II формируется список исходных показателей;

IV. Выявление существенных взаимосвязей между признаками, характеризующими объект прогнозирования;

V. Разработка модели выявленных взаимосвязей;

VI. Обоснование метода оценки параметров модели;

VII. Оценка параметров модели. Если точность значений параметров неудовлетворительная, необходимо вернуться к этапу IV;

VIII. Расчет ретрооценок (т.е. прогноза для некоторого момента времени в прошлом, иначе говоря, ретропрогноза). Если точность ретрооценок неудовлетворительная, требуется вернуться к этапу III;

IX. Экспертиза на практическую применимость прогнозной модели. Если результат экспертизы отрицателен, надо пересмотреть метод прогнозирования, т.е. вернуться к этапу II;

X. Практическое использование прогнозной модели (возможно только в случае, когда получен положительный результат ее экспертизы на этапе IX).

Выше упоминалось о необходимости поиска компромисса между точностью и надежностью прогнозных расчетов, в связи с чем принято выделять следующие ее классы (табл. 3.1).

Таблица 3.1