ЛР №9-МЕТОДИЧКА

.DOC|

ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ |

КАФЕДРА ЕКОНОМІЧНОЇ КІБЕРНЕТИКИ |

ЛАБОРАТОРНА РОБОТА №9

Тема: Специфікація економетричної моделі.

Мета роботи: Навчитися знаходити найкращий вид аналітичної функції, що відповідає вибірковим даним.

Задача. На основі статистичних даних фактора Х та Y (дані умовні), знайти найкращий вид математичної функції, який відображає залежність фактора Y від фактора Х з використанням основних характеристик. Вихідні дані та їх перетворення дані в таблиці 1.

Таблиця 1

|

і |

Y(i) |

Х(і) |

Х2(і) |

1/Х(і) |

ln(X) |

ln(Y) |

Yp |

|

1 |

1 |

1 |

1 |

1 |

0 |

0 |

0,736 |

|

2 |

2 |

2 |

4 |

0,500 |

0,693 |

0,693 |

2,619 |

|

3 |

3 |

3 |

9 |

0,333 |

1,099 |

1,099 |

5,503 |

|

4 |

10 |

4 |

16 |

0,250 |

1,386 |

2,303 |

9,321 |

|

5 |

20 |

5 |

25 |

0,200 |

1,609 |

2,996 |

14,026 |

|

6 |

21 |

6 |

36 |

0,167 |

1,792 |

3,045 |

19,587 |

|

7 |

30 |

7 |

49 |

0,143 |

1,946 |

3,401 |

25,976 |

|

8 |

40 |

8 |

64 |

0,125 |

2,079 |

3,689 |

33,174 |

|

9 |

42 |

9 |

81 |

0,111 |

2,197 |

3,738 |

41,161 |

|

10 |

45 |

10 |

100 |

0,100 |

2,303 |

3,807 |

49,922 |

|

11 |

50 |

11 |

121 |

0,091 |

2,398 |

3,912 |

59,443 |

|

пр |

|

12 |

|

|

|

|

69,713 |

де Х – порядковий номер місяця,

Y – роздрібний товарообіг.

Розв’язання:

Специфікуємо модель наступними функціями:

1)лінійною

![]() ;

;

2)параболічною

![]() ;

;

3)гіперболічною

![]() ;

;

4)логарифмічною

![]() ;

;

5)степеневою

![]() ;

;

6)експоненціальною

![]() .

.

Дані функції шляхом логарифмування та подальшої заміни змінних легко зводиться до лінійної. Тому всі необхідні перетворення та обчислення будемо робити в таблиці 1.

Розрахунки (за допомогою функції ЛИНЕЙН) дають наступні результати:

1)лінійна функція (застосовуємо функцію ЛИНЕЙН до стовпців Y та Х):

|

5,490909 |

-8,94545 |

|

0,303998 |

2,061818 |

|

0,973154 |

3,188363 |

|

326,2464 |

9 |

|

3316,509 |

91,49091 |

Маємо

функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,97315;

E=3,18836;

F=326,246.

2)параболічна функція (застосовуємо функцію ЛИНЕЙН до Y та ХХ2):

|

0,048951 |

4,903497 |

-7,67273 |

|

0,114147 |

1,406374 |

3,67192 |

|

0,973757 |

3,343557 |

#Н/Д |

|

148,4236 |

8 |

#Н/Д |

|

3318,565 |

89,43497 |

#Н/Д |

Маємо

функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,97376;

E=3,67192;

F=148,424.

3)гіперболічна функція (застосовуємо функцію ЛИНЕЙН до стовпців Y та 1/Х):

|

-50,042 |

37,73824 |

|

15,53088 |

5,845047 |

|

0,535649 |

13,26025 |

|

10,3819 |

9 |

|

1825,493 |

1582,507 |

Маємо

функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,53565;

E=13,2602;

F=10,3819.

4) логарифмічна функція (застосовуємо функцію ЛИНЕЙН до стовпців Y та ln(X)):

|

22,6328 |

-12,0115 |

|

3,359911 |

5,854713 |

|

0,834484 |

7,916776 |

|

45,37546 |

9 |

|

2843,922 |

564,078 |

Маємо

функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,83448;

E=7,91678;

F=45,3755.

5) степенева функція:

Застосовуємо функцію ЛИНЕЙН до стовпців ln(Y) та ln(X):

|

1,831546 |

-0,30684 |

|

0,123933 |

0,215955 |

|

0,960423 |

0,292015 |

|

218,4063 |

9 |

|

18,62417 |

0,767457 |

Отримаємо

наступну функцію:

![]() .

.

Причому,

![]() .

.

Знайдемо

коефіцієнт

![]() .

.

Отже,

маємо функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,96042;

E=0,29201;

F=218,406.

6) експоненціальна функція:

![]()

Застосовуємо функцію ЛИНЕЙН до стовпців ln(Y) та Х:

|

0,391904 |

0,255945 |

|

0,050221 |

0,340613 |

|

0,871239 |

0,526718 |

|

60,89679 |

9 |

|

16,89473 |

2,49689 |

Отримаємо

наступну функцію:

![]() .

.

Причому,

![]() .

.

Знайдемо

коефіцієнт

![]() .

.

Отже,

маємо функцію

![]() з наступними параметрами:

з наступними параметрами:

R2=0,87124;

E=0,52672;

F=60,8968.

Всі значення параметрів R2, E та F запишемо в окрему таблицю та по цим параметрам знайдемо ту функцію, яка найкраще відповідає вибірковим даним:

|

№ |

Вид функції |

R2 |

Е |

F |

|

1 |

лінійна |

0,97315 |

3,1883 |

326,246 |

|

2 |

параболічна |

0,97376 |

3,6739 |

148,424 |

|

3 |

гіперболічна |

0,53565 |

13,2602 |

10,381 |

|

4 |

логарифмічна |

0,83448 |

7,9167 |

45,375 |

|

5 |

степенева |

0,96042 |

0,2920 |

218,406 |

|

6 |

експоненціальна |

0,87124 |

0,5267 |

60,896 |

Як видно

з таблиці, згідно коефіцієнту детермінації

R2,

найкращими функціями будуть (1), (2) та

(5); найменшу помилку мають функції (5) та

(6); і, нарешті, найбільше значення критерію

Фішера – функції (1) та (5). Підсумовуючи

все вище сказане, можна зробити висновок,

що “найкращою” функцією для даної

вибірки буде функція (5), або степенева

функція. Її вигляд

![]() .

Отже, специфікувавши дану вибірку

степеневою функцією, ми отримаємо

найкращі результати. Таким чином, будемо

проводити економетричний аналіз та

знаходити прогнозне значення при і=12

для степеневої функції.

.

Отже, специфікувавши дану вибірку

степеневою функцією, ми отримаємо

найкращі результати. Таким чином, будемо

проводити економетричний аналіз та

знаходити прогнозне значення при і=12

для степеневої функції.

Результати економетричного аналізу:

1. Так як, Fтаб = 5,1174 < F, то отримана модель достовірна з ймовірністю 0,95.

2. Коефіцієнт детермінації R2=0,96042 говорить про те, що 96,04% вибіркових даних підпорядковуються отриманій регресії.

3. Перевіримо на достовірність коефіцієнти. Для цього обчислимо критерій Стьюдента для вибірки та відповідні критерії для коефіцієнтів моделі. Будемо мати:

tтаб=2,2622; ta1=14,779; ta0=3,4070.

Так як, і ta1>tтаб, і ta0>tтаб, то обидва коефіцієнти і а1, і а2 достовірні з ймовірністю 0,95.

4.При зміні фактора Х на 1 у.о. Y зміниться на 0,73577 у.о.

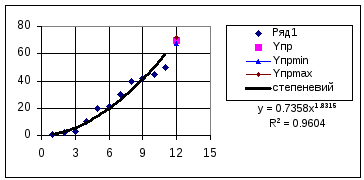

5.Обчислимо прогнозне значення Y у точці прогнозу при і=12 та знайдемо інтервальний прогноз у цій точці: Yпр=69,7125.

Для знаходження інтервального прогнозу спочатку знайдемо інтервальний прогноз для функції Y1 = a0 + a1X1, де Y1=ln(Y), X1=ln(X), а, потім, виконавши обернене перетворення, перейдемо до шуканої степеневої функції. Отже, для лінійної функції, похибка прогнозу буде: ΔY1=0,7341. Використовуючи обернене перетворення, знайдемо похибку прогнозу для степеневої функції: ΔY=еΔY1=2,0835. Значить, прогнозне значення Yпр=69,7125 буде знаходитися в межах Ymin=67,629 до Ymax=71,796.

Коефіцієнт еластичності знайдемо за формулою:

k=Xcln(a1) = 0,963.

Тобто, зміна фактора Х на 1% викличе зміну Y на 0,963%.

Графічно, результати розрахунку можна представити так:

Варіанти для самостійної роботи

(вихідні бази даних фактора Х та Y)

Задача.

За

даними вибірки, знайти найкращий вид

функції, який відповідає даним

(специфікувавши вибіркові дані функціями,

які були розглянуті в лабораторній

роботі). Зробити економетричний аналіз.

Знайти прогноз в точці при Xпр

=

12. Побудувати графік функції

![]() ,

яка найкраще відповідає даній регресії.

,

яка найкраще відповідає даній регресії.

Таблиця 1

|

№ |

X(i) |

Y1(i) |

Y2(i) |

Y3(i) |

Y4(i) |

Y5(i) |

Y6(i) |

Y7(i) |

Y8(i) |

|

1 |

1 |

1,5 |

1 |

0,7 |

6 |

2 |

0,5 |

1,2 |

1,5 |

|

2 |

2 |

2 |

3 |

0,8 |

3 |

4 |

0,6 |

1,2 |

2,8 |

|

3 |

3 |

2,5 |

4,5 |

0,9 |

1,5 |

5,5 |

1,5 |

1,3 |

3 |

|

4 |

4 |

3 |

5,2 |

1 |

0,7 |

6,3 |

3,8 |

1,4 |

3 |

|

5 |

5 |

3,4 |

5,8 |

1,4 |

0,5 |

6,4 |

5,2 |

1,8 |

2,9 |

|

6 |

6 |

4,2 |

5 |

2 |

0,8 |

5,8 |

6,4 |

2,8 |

2,8 |

|

7 |

7 |

5 |

5,1 |

2,8 |

1,9 |

4,5 |

6,8 |

4,2 |

4 |

|

8 |

8 |

5,2 |

5,2 |

3,5 |

3 |

3 |

6,9 |

5,1 |

6 |

|

9 |

9 |

5,7 |

5,25 |

5,6 |

5 |

1 |

6,91 |

6,5 |

6,8 |

|

10 |

10 |

6,3 |

5,3 |

7,5 |

7,8 |

0,5 |

6,92 |

7,5 |

6,9 |

|

11 |

11 |

7 |

5,5 |

8 |

8 |

0,2 |

7 |

7,8 |

7,2 |

|

пр |

12 |

|

|

|

|

|

|

|

|

|

№ |

X(i) |

Y9(i) |

Y10(i) |

Y11(i) |

Y12(i) |

Y13(i) |

Y14(i) |

Y15(i) |

|

|

1 |

1 |

7,6 |

1 |

3 |

0,5 |

8,6 |

0,7 |

2,5 |

|

|

2 |

2 |

7,8 |

3 |

5,2 |

1,2 |

7,5 |

0,9 |

3,2 |

|

|

3 |

3 |

6,5 |

4,5 |

5,4 |

1,8 |

6,8 |

1,5 |

3,8 |

|

|

4 |

4 |

5 |

5,2 |

5,9 |

2,9 |

6,6 |

2,9 |

4,0 |

|

|

5 |

5 |

1,8 |

5,8 |

6,1 |

3,5 |

6,2 |

5,3 |

4,1 |

|

|

6 |

6 |

1 |

5 |

6,2 |

5,2 |

6,3 |

4,6 |

3,9 |

|

|

7 |

7 |

0,8 |

5,1 |

6,4 |

6,8 |

5,1 |

4,2 |

4,1 |

|

|

8 |

8 |

0,6 |

5,2 |

6,3 |

9,4 |

4,5 |

3,8 |

4,3 |

|

|

9 |

9 |

0,5 |

5,25 |

6,8 |

10,9 |

4,8 |

3,5 |

4,5 |

|

|

10 |

10 |

0,4 |

5,3 |

6,6 |

15,4 |

4,7 |

2,1 |

5,2 |

|

|

11 |

11 |

0,3 |

5,5 |

6,5 |

19,2 |

4,2 |

1,1 |

4,9 |

|

|

пр |

12 |

|

|

|

|

|

|

|

|

Література:4(с.116-133),7(с.176-178),12(с.100-103).