|

ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ |

КАФЕДРА ЕКОНОМІЧНОЇ КІБЕРНЕТИКИ |

Лабораторна робота №13

Тема. Мультиколінеарність.

Мета. Навчитися досліджувати багатофакторну економіко-математичну модель на предмет мультиколінеарності за допомогою методу Фаррара-Глобера.

Задача. На основі статистичних даних факторів Y та Х (таблиця 11.1) провести аналіз на наявність мультиколінеарності згідно алгоритму Фаррара-Глобера. Якщо мультиколінеарність доведена, то звільнитися від неї. Побудувати економетричну модель з урахуванням мультиколінеарності.

Таблиця 13.1

|

№ п/п |

Прибуток за місяць, Y, грн. |

Фондовіддача Х1, грн. |

Продуктивність праці, Х2, грн. |

Питомі інвестиції, Х3, грн. |

|

1 |

40 |

12 |

5 |

15 |

|

2 |

45 |

17 |

7 |

18 |

|

3 |

40 |

13 |

6 |

16 |

|

4 |

43 |

14 |

7 |

17 |

|

5 |

48 |

16 |

6 |

20 |

|

6 |

39 |

15 |

5 |

15 |

|

7 |

42 |

14 |

6 |

16 |

|

8 |

45 |

17 |

9 |

18 |

|

9 |

38 |

12 |

5 |

19 |

|

10 |

48 |

18 |

10 |

20 |

|

11 |

50 |

20 |

11 |

22 |

|

12 |

48 |

17 |

10 |

21 |

|

13 |

49 |

18 |

12 |

21 |

|

14 |

45 |

19 |

8 |

20 |

|

15 |

49 |

20 |

9 |

22 |

|

16 |

52 |

22 |

14 |

23 |

|

17 |

54 |

24 |

15 |

24 |

|

18 |

51 |

21 |

13 |

20 |

|

19 |

55 |

25 |

16 |

24 |

|

20 |

56 |

27 |

18 |

25 |

Проводимо дослідження на мультиколінеарність згідно алгоритму Фаррара-Глобера:

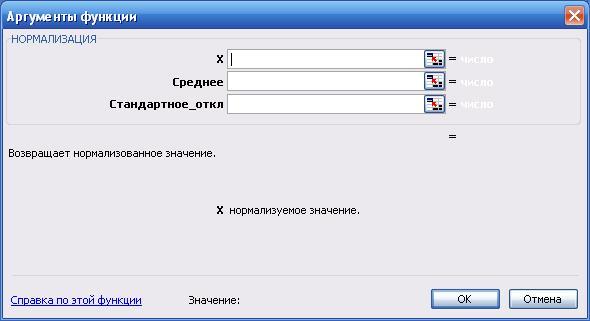

1. Стандартизація (нормалізація) змінних.

Нормалізуємо пояснюючі змінні. Для цього, знайдемо спочатку за допомогою статистичної функції СРЗНАЧ їх середні значення та за допомогою статистичної функції СТАНДОТКЛОН стандартні відхилення значення (таблиця 11.2).

Далі скористаємося вбудованою функцією НОРМАЛИЗАЦИЯ. Для цього виділяємо 20 рядків та 3 стовпці. Виконуємо наступні команди: Вставка/Функция/Статистические/НОРМАЛИЗАЦИЯ:

В поле Х вводимо одночасно всі значення пояснюючих змінних Х1, Х2, Х3 із таблиці 11.1.

В поле Среднее вводимо середні значення пояснюючих змінних Х1, Х2, Х3 із таблиці 11.2.

В поле Стандартное_откл вводимо значення стандартних відхилень пояснюючих змінних Х1, Х2, Х3 із таблиці 11.2.

Таблиця 13.2

|

№ п/п |

Х1 |

Х2 |

Х3 |

|

середнє значення |

18,05 |

9,6 |

19,8 |

|

стандартні відхилення |

4,261 |

3,966 |

3,037 |

|

1 |

-1,420 |

-1,160 |

-1,581 |

|

2 |

-0,246 |

-0,656 |

-0,593 |

|

3 |

-1,185 |

-0,908 |

-1,251 |

|

4 |

-0,951 |

-0,656 |

-0,922 |

|

5 |

-0,481 |

-0,908 |

0,066 |

|

6 |

-0,716 |

-1,160 |

-1,581 |

|

7 |

-0,951 |

-0,908 |

-1,251 |

|

8 |

-0,246 |

-0,151 |

-0,593 |

|

9 |

-1,420 |

-1,160 |

-0,263 |

|

10 |

-0,012 |

0,101 |

0,066 |

|

11 |

0,458 |

0,353 |

0,724 |

|

12 |

-0,246 |

0,101 |

0,395 |

|

13 |

-0,012 |

0,605 |

0,395 |

|

14 |

0,223 |

-0,403 |

0,066 |

|

15 |

0,458 |

-0,151 |

0,724 |

|

16 |

0,927 |

1,110 |

1,054 |

|

17 |

1,396 |

1,362 |

1,383 |

|

18 |

0,692 |

0,857 |

0,066 |

|

19 |

1,631 |

1,614 |

1,383 |

|

20 |

2,100 |

2,118 |

1,712 |

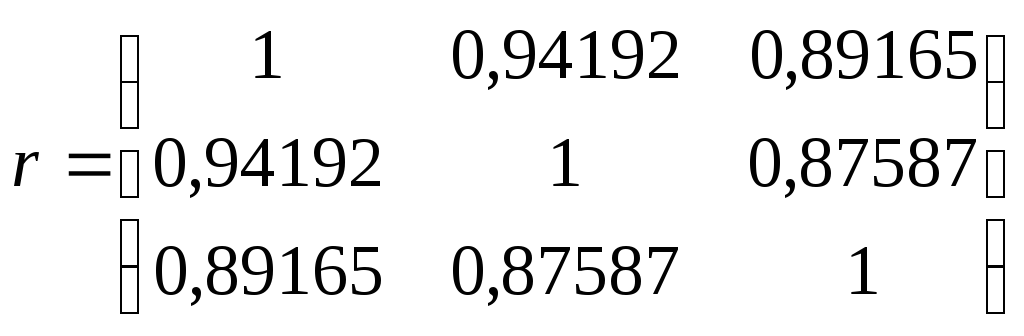

2. Знаходження кореляційної матриці r.

Знайдемо кореляційну матрицю r, для чого скористаємося вбудованою функцією КОРРЕЛ. Отримаємо наступну матрицю парних коефіцієнтів кореляції:

.

.

Знайдемо множинний коефіцієнт кореляції, для чого скористаємося формулою:

![]() ,

,

де: t

– табличне значення критерію Стьюдента

на рівні значимості

![]() та степенями вільності

та степенями вільності![]() .

.

Отже,

![]() .

Таким чином, постільки, всі

.

Таким чином, постільки, всі![]() ,

то це говорить про досить тісний зв’язок

між факторами.

,

то це говорить про досить тісний зв’язок

між факторами.