3. Визначення критерію Пірсона.

Для відповіді на питання: чи є цей зв’язок наслідком мультиколінеарності чи ні скористаємося спочатку критерієм χ2. Для цього обчислимо визначник матриці r:

![]() .

.

Обчислимо критерій Пірсона за формулою:

![]()

Будемо мати:

![]() .

.

Знайдемо

![]() .

Для цього використаємо вбудовану функціюХИ2ОБР.

Отримаємо,

.

Для цього використаємо вбудовану функціюХИ2ОБР.

Отримаємо,

![]() .

.

Так як

![]() ,

то в масиві пояснюючих змінних існує

мультиколінеарність.

,

то в масиві пояснюючих змінних існує

мультиколінеарність.

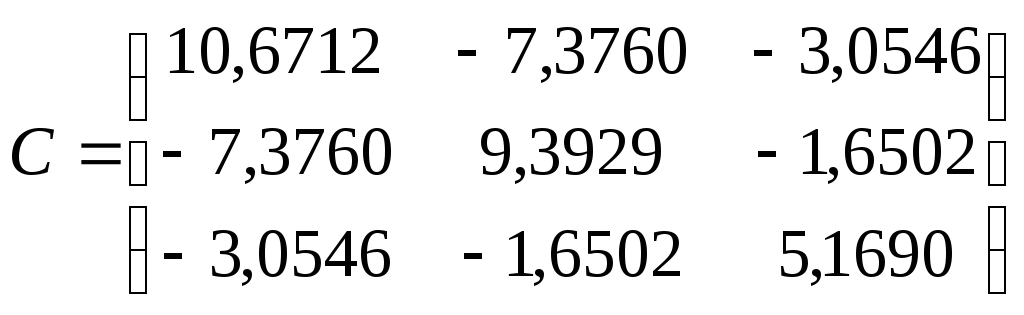

4. Визначення матриці .

Визначимо матрицю С, обернену до матриці парних коефіцієнтів кореляції (скористаємося вбудованою функцією МОБР):

.

.

5. Обчислення f-критеріїв.

Обчислимо значення F-критеріїв для кожної пояснюючої змінної за формулою:

![]() ,

,

де сіі - діагональні елементи матрисі С.

Будемо мати:

F1=51,57976; F2=44,76223; F3=22,23464.

Обчислимо табличне значення критерію Фішера та порівняємо його зі знайденими F-критеріями:

Fтаб=3,23887.

Так як F1>Fтаб, F2>Fтаб, F3>Fтаб, то це значить, що кожна з пояснюючих змінних мультиколінеарна з іншими.

Знайдемо частинні коефіцієнти детермінації для кожної змінної. Для чого скористаємося формулою:

![]()

R2(x1)=0,90629; R2(x2)=0,89354; R2(x3)=0,80654.

6. Визначення частинних коефіцієнтів кореляції.

Визначимо частинні коефіцієнти кореляції, які показують на тісноту зв’язку між змінними хі та хj при умові, що всі інші змінні не впливають на цей зв’язок. Для цього скористаємося формулою:

![]()

r12=0,73674; r13=0,41129; r23=0,23683.

Порівнюючи дані коефіцієнти із раніше знайденим коефіцієнтом множинної кореляції, можна зробити висновки:

- так як r12>rкр, то між змінними х1 (фондовіддача) і х2 (продуктивність праці) існує тісний зв’язок, якщо не враховувати вплив питомих інвестицій;

- так як r13<rкр, то між змінними х1 (фондовіддача) та х3 (питомі інвестиції) не існує тісного зв’язку, якщо не враховувати вплив продуктивності праці;

- так як r23<rкр, то між змінними х2 (продуктивність праці) і х3 (питомі інвестиції) не існує тісного зв’язку, якщо не враховувати вплив фондовіддачі.

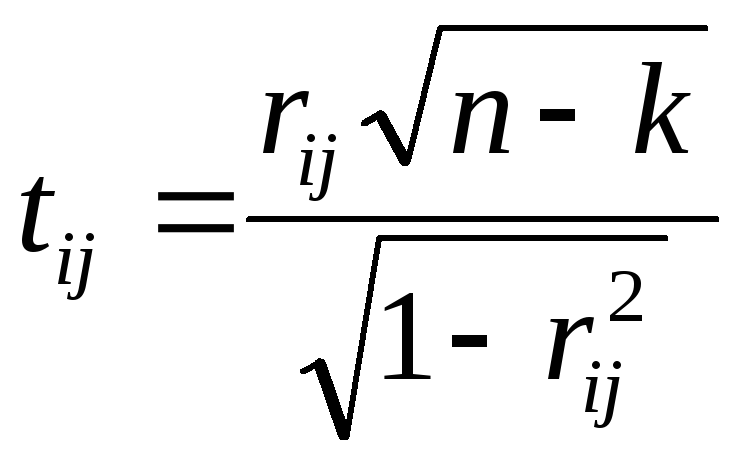

7. Обчислення t-критеріїв.

Знайдемо, чи зв’язані мультиколінеарно фактори х1 і х2, х1 і х3 та х2 і х3 відповідно. Для цього обчислимо t-критерії за формулою:

t12=4,3582; t13=1,8049; t23=0,9750.

Обчислимо tтаб=2,1199 і порівняємо цей критерій зі знайденими раніше значеннями t-критеріїв.

Так як t12>tтаб, то між змінними х1 і х2 існує мультиколінеарний зв’язок; так як t13<tтаб, то між змінними x1 і х3 не має мультиколінеарного зв’язку; так як t23<tтаб, то між змінними х2 і х3 також не існує мультиколінеарного зв’язку.

Висновки. Дослідження вихідних даних показали, що у масиві вихідних даних існує мультиколінеарність. Отже, для використання 1 МНК необхідно позбутися мультиколінеарності.

2. Для включення факторів у модель потрібно, щоб вони були слабо зв’язані між собою, та зв’язані з результуючим фактором. Поскільки між факторами х1 і х2 виявлено мультиколінеарний зв’язок, то краще у шукану модель фактори х1 та х2 разом не включати.

Таким чином, розглянемо дві моделі:

|

|

| ||||||

|

№ п/п |

Y |

Х1 |

Х3 |

№ п/п |

Y |

Х2 |

Х3 |

|

1 |

40 |

12 |

15 |

1 |

40 |

5 |

15 |

|

2 |

45 |

17 |

18 |

2 |

45 |

7 |

18 |

|

3 |

40 |

13 |

16 |

3 |

40 |

6 |

16 |

|

4 |

43 |

14 |

17 |

4 |

43 |

7 |

17 |

|

5 |

48 |

16 |

20 |

5 |

48 |

6 |

20 |

|

6 |

39 |

15 |

15 |

6 |

39 |

5 |

15 |

|

7 |

42 |

14 |

16 |

7 |

42 |

6 |

16 |

|

8 |

45 |

17 |

18 |

8 |

45 |

9 |

18 |

|

9 |

38 |

12 |

19 |

9 |

38 |

5 |

19 |

|

10 |

48 |

18 |

20 |

10 |

48 |

10 |

20 |

|

11 |

50 |

20 |

22 |

11 |

50 |

11 |

22 |

|

12 |

48 |

17 |

21 |

12 |

48 |

10 |

21 |

|

13 |

49 |

18 |

21 |

13 |

49 |

12 |

21 |

|

14 |

45 |

19 |

20 |

14 |

45 |

8 |

20 |

|

15 |

49 |

20 |

22 |

15 |

49 |

9 |

22 |

|

16 |

52 |

22 |

23 |

16 |

52 |

14 |

23 |

|

17 |

54 |

24 |

24 |

17 |

54 |

15 |

24 |

|

18 |

51 |

21 |

20 |

18 |

51 |

13 |

20 |

|

19 |

55 |

25 |

24 |

19 |

55 |

16 |

24 |

|

20 |

56 |

27 |

25 |

20 |

56 |

18 |

25 |

Обчислимо їх характеристики та виберемо “кращу” з них. Застосуємо до обох моделей функцію ЛИНЕЙН. Отримаємо:

1)для першої моделі:

|

0,6442 |

0,7825 |

19,9696 |

|

0,2733 |

0,1948 |

2,8017 |

|

0,9172 |

1,6377 |

#Н/Д |

|

94,1408 |

17,0000 |

#Н/Д |

|

504,9573 |

45,5927 |

#Н/Д |

2)для другої моделі:

|

0,7438 |

0,7689 |

24,7408 |

|

0,2624 |

0,2009 |

3,6471 |

|

0,9133 |

1,6761 |

#Н/Д |

|

89,4859 |

17,0000 |

#Н/Д |

|

502,7913 |

47,7587 |

#Н/Д |

З отриманих характеристик моделі видно, що перша модель має дещо кращі параметри ніж друга модель. Дані наведені у таблиці:

|

Вид моделі |

Е |

R2 |

F |

Fтаб |

|

|

1,6377 |

0,9172 |

94,1408 |

3,5915 |

|

|

1,6761 |

0,9133 |

89,4859 |

3,5915 |

Перевіримо статистичну значущість коефіцієнтів обох моделей:

|

1) ta3= 1,836 ta1= 2,585 ta0=11,385 |

2) ta3=2,357 ta2=4,018 ta0=7,128 |

|

tтаб=2,1098 | |

Звідси видно, що у першій моделі значущість коефіцієнта а3 не доведена, так як ta3<tтаб. Значить, друга модель краще відображає статистичні дані.

Проте на практиці дуже часто вилучення якогось фактора з мультиколінеарної пари суперечить предмету дослідження.