3. Метод найменших квадратів

-

зведення до мінімуму помилок специфікації

форм зв’язку між змінними. Ці помилки

визначаються через відхилення емпіричних

даних

![]() від значень регресії

від значень регресії![]() ,

тобто вони формують значення збуреної

змінної

,

тобто вони формують значення збуреної

змінної![]() .

.

![]() (3)

(3)

Вимога: (4)

(4)

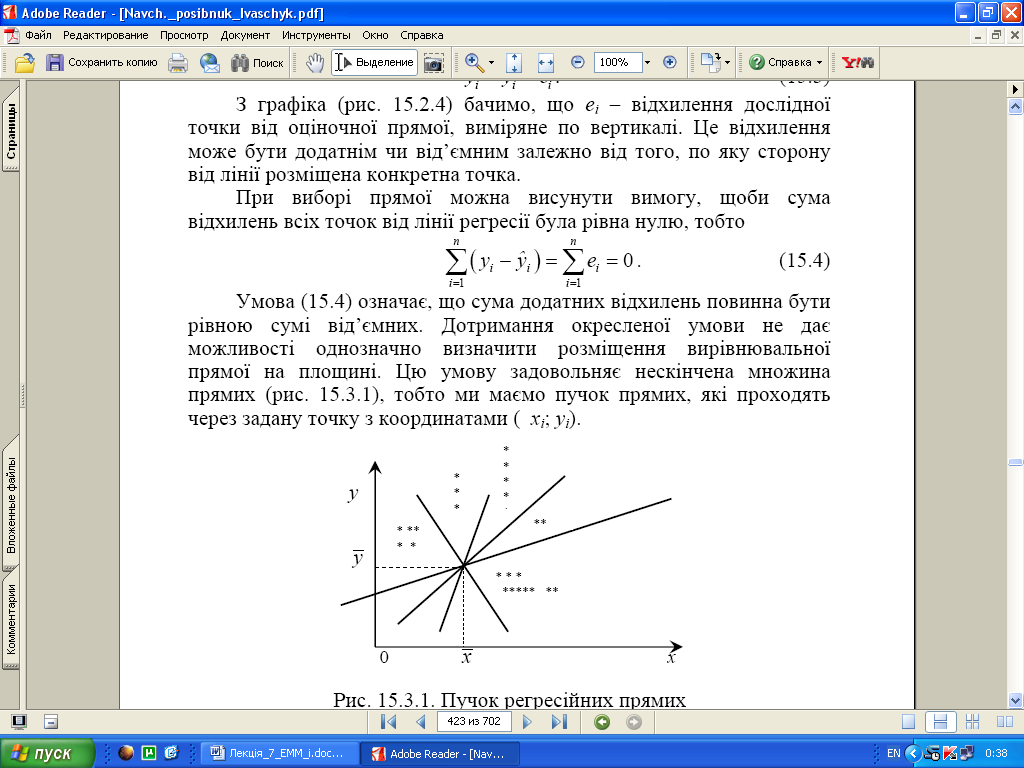

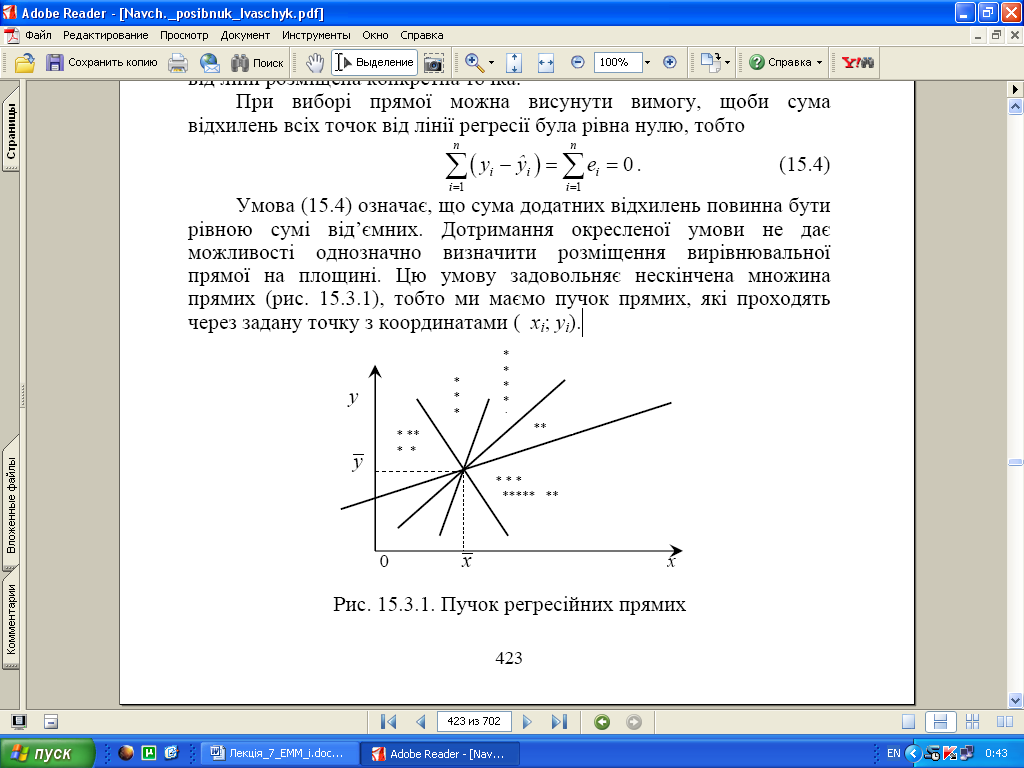

- означає, що сума додатних відхилень повинна бути рівною сумі від’ємних.

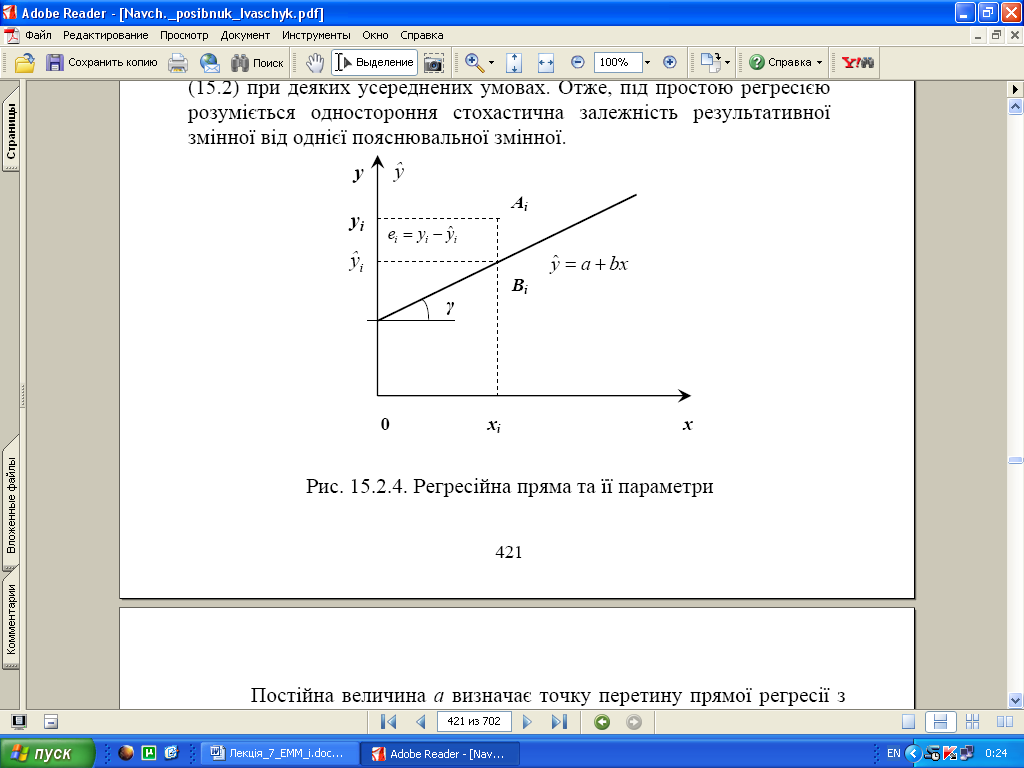

Рис. 5. Пучок регресійних прямих (через координату ( хі; уі))

Вибіркова

дисперсія

– характеризує міру розсіювання

дослідних значень

![]() довкола значень регресії, тобто дисперсію

залишківеі

(залишкову

дисперсію):

довкола значень регресії, тобто дисперсію

залишківеі

(залишкову

дисперсію):

(5)

(5)

Ступень вільності v: v=n–m–1,

де n – обсяг вибірки; m – число параметрів регресії.

- для простої лінійної регресії існує тільки одна пояснювальна змінна (m=1), то число ступенів вільності буде: v=n–1–1 = n–2.

Врахування числа ступенів вільності дає можливість отримати незміщену оцінку дисперсії.

Корінь квадратний із виразу (5) є стандартною помилкою оцінки регресії.

Вимогу про те, що міра розсіювання дослідних точок від гіпотетичної лінії повинна бути мінімальною з врахуванням (5), можна представити таким чином:

![]() (6)

(6)

- тобто сума квадратів відхилень емпіричних значень змінної у від значень, обчислених за рівнянням прямої, повинна бути мінімальною.

Рис.

6. Графічне представлення МНК

Рис.

6. Графічне представлення МНК

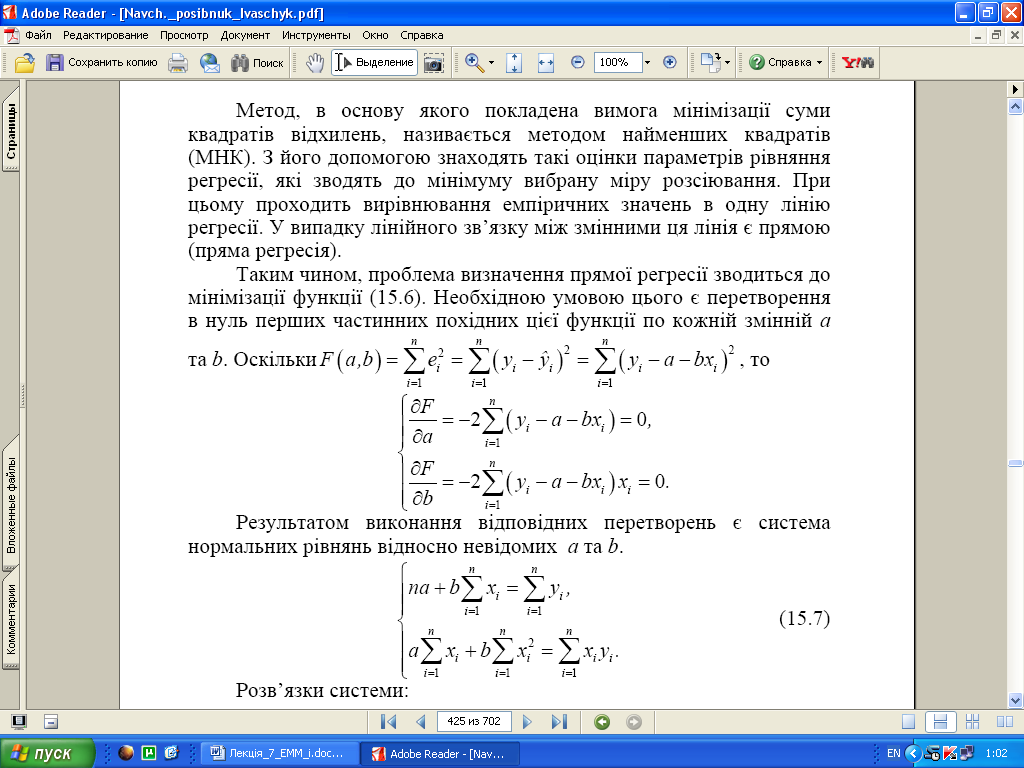

Метод, в основу якого покладена вимога мінімізації суми квадратів відхилень, називається методом найменших квадратів (МНК).

- знаходять такі оцінки параметрів рівняння регресії, які зводять до мінімуму вибрану міру розсіювання.

- вирівнюють емпіричні значення в одну лінію регресії.

- у випадку лінійного зв’язку між змінними ця лінія є прямою.

Т.ч., проблема визначення прямої регресії зводиться до мінімізації функції (6) – необхідною умовою цього є перетворення в «0» 1-их частинних похідних цієї функції по кожній змінній а та b. Оскільки

|

|

(7)

(8)

(9)

|

Значення a та b, обчислені за формулами (8) і (9), є оцінками параметрів α та β регресії, отриманої МНК. Маючи значення a та b, можна, користуючись (6), обрахувати значення регресії для заданої області значень пояснювальної змінної х.

|

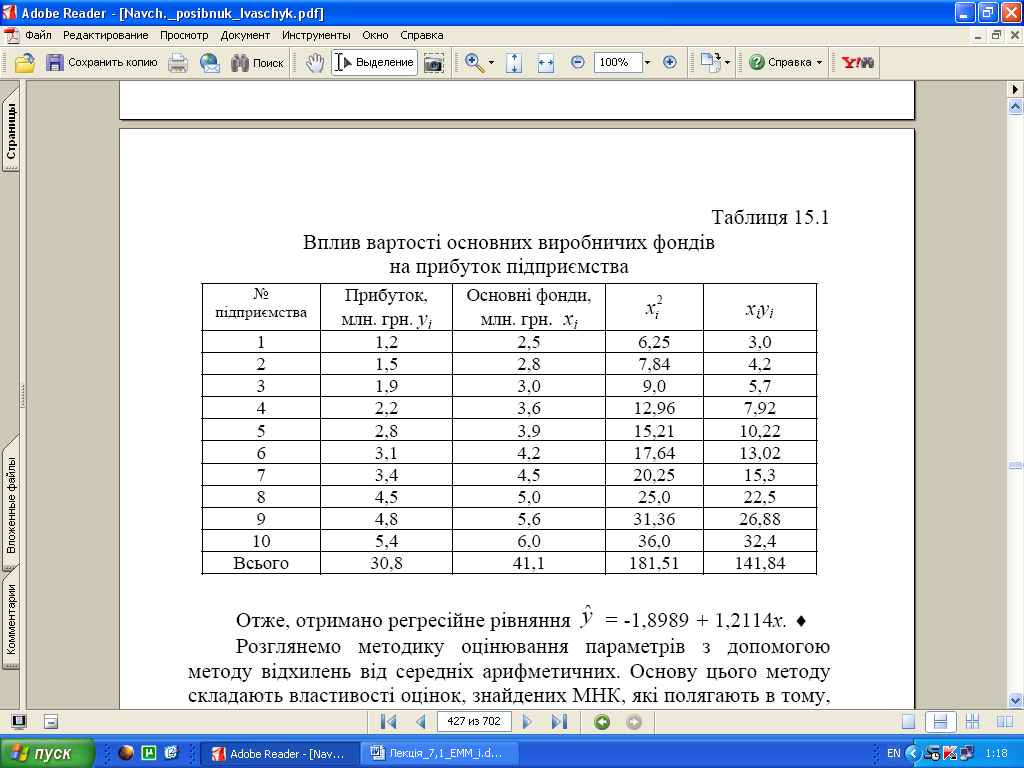

Приклад. Побудувати економетричну модель впливу вартості основних виробничих фондів на обсяг отриманого прибутку деяким умовним підприємством регіону. Статистичні дані для розрахунку і необхідні величини для побудови системи нормальних рівнянь наведені в таблиці 1.

Таблиця 1

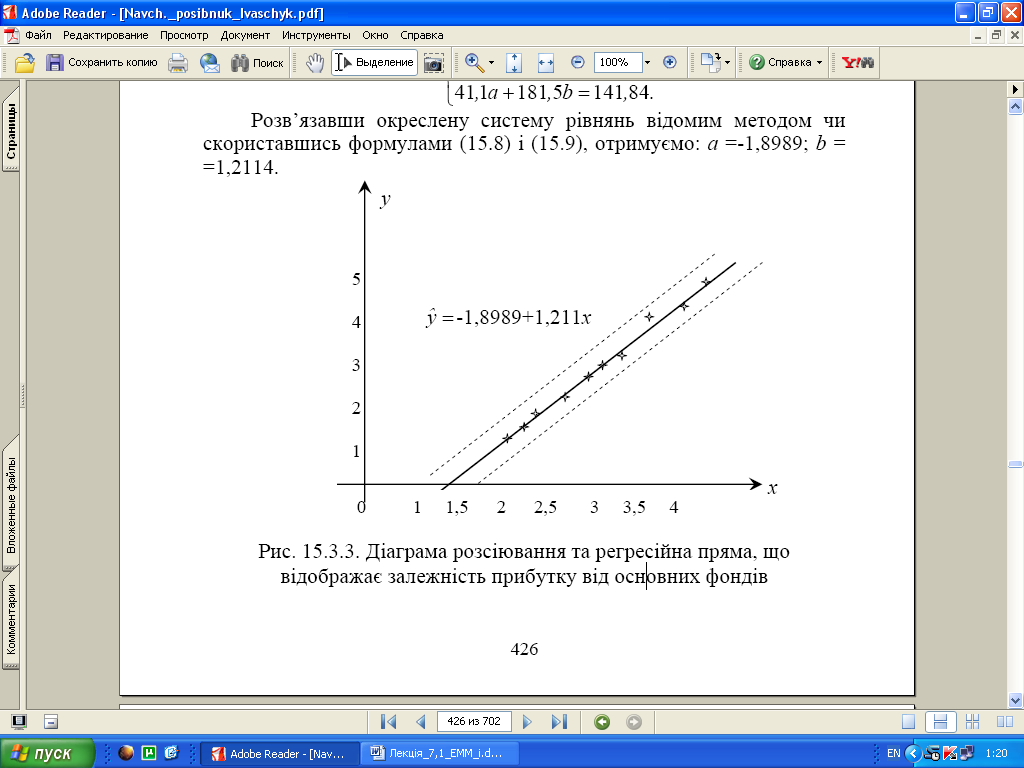

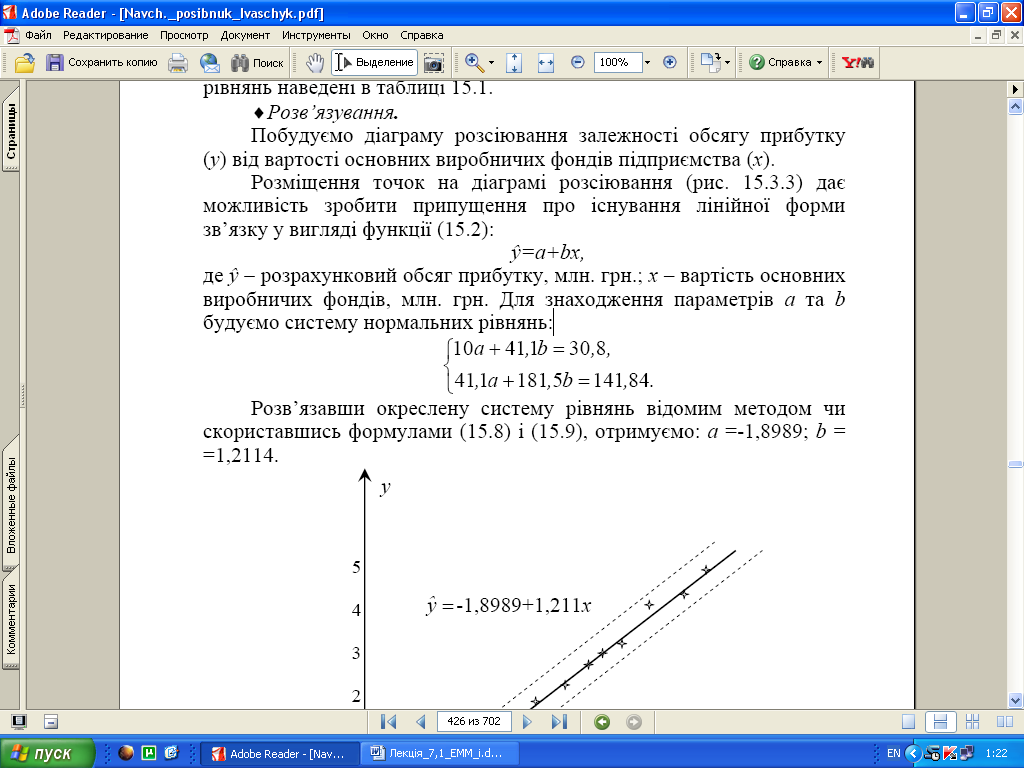

Розв’язання: Побудуємо діаграму розсіювання залежності обсягу прибутку (у) від вартості основних виробничих фондів підприємства (х).

|

|

припущення

про існування лінійної форми зв’язку

у вигляді функції:

Для знаходження параметрів а та b будуємо систему нормальних рівнянь:

За формулами (8) та (9) отримуємо:

Отже,

отримано регресійне рівняння

|

4. Передумови методу найменших квадратів

1. Математичне сподівання залишків дорівнює 0. M(e) = 0. (10)

2. Гомоскедастичність для випадкових величин ei.

![]() (11)

(11)

3. Відсутність автокореляції між випадковими величинами e.

![]() (12)

(12)

4. Незалежні змінні моделі утворюють лінійно незалежну систему векторів.

5. Пояснювальні змінні не повинні корелювати із збурюючою.

6.

Збурююча змінна розподілена нормально

з параметрами

![]() .

.

- для знаходження оцінок параметрів моделі методом регресійного аналізу; - знайдені оцінки повинні володіти такими властивостями: незміщеності, обґрунтованості, ефективності та інваріантності.