Тема: принципи побудови економетричних моделей. Парна лінійна регресія Лекція 7

Властивості економічної системи як об’єкту моделювання.

Парна лінійна регресія.

Метод найменших квадратів.

Передумови методу найменших квадратів.

Властивості економічної системи як об’єкту моделювання

Основне призначення економіки – забезпечення суспільства предметами споживання та послугами → є сенс:

р озглядати

озглядати

досліджувати соціально-економічні системи.

моделювати

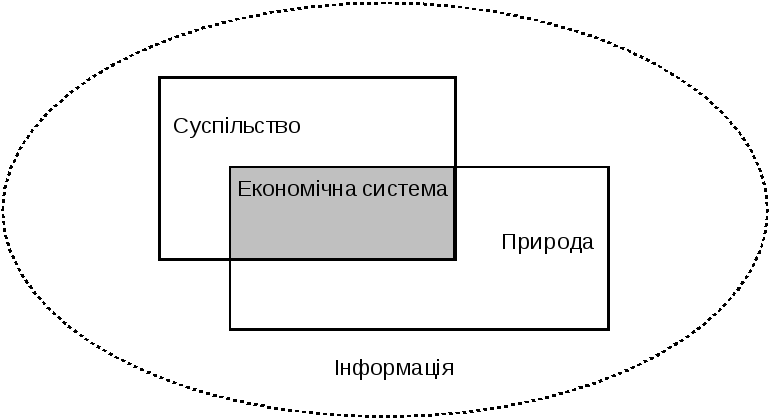

Економіка

↓

елемент: господарських одиниць (підприємств, фірм, банків)

↓

надсистема: природа, суспільство;

підсистеми: виробнича, фінансово-кредитна.

Системою називають комплекс взаємопов’язаних елементів разом із відношеннями між цими елементами та між їхніми атрибутами, які спільно реалізують певні цілі.

ознаками:

1) цілісність системи;

2) наявність цілей та критеріїв щодо дослідження даної множини елементів;

3) наявність загальної системи;.

4) можливість виокремлення в даній системі певних частин («підсистем»).

Соціально-економічні системи належать до складних систем.

Властивості складних систем:

емерджентність – це результат виникнення між елементами системи синергетичних зв’язків, які забезпечують збільшення загального ефекту до більших обсягів, ніж сума ефектів окремо взятих елементів системи, що діють (функціонують) незалежно.

динамічність економічних процесів – полягає в зміні у часі параметрів і структури економічних систем (ЕС) під впливом як внутрішніх, так і зовнішніх чинників;

невизначеність щодо розвитку економічних явищ;

неможливість ізолювати процеси в ЕС незалежно від процесів у навколишньому середовищі;

активна реакція на нові чинники.

Особливості економіки як об’єкта моделювання:

1. В економіці неможливо використовувати моделі подібності, котрі широко застосовуються в техніці. Неможливо побудувати точну копію економічної системи в масштабі 1:1000 і на ній моделювати різні варіанти економічної політики.

В економіці можливості локальних економічних експериментів гранично обмежені, оскільки всі її складові тісно взаємопов’язані, а отже, «чистий» експеримент є практично неможливим.

Прямі експерименти з економікою:

– дорого коштують,

- неможливо безпосередньо передбачити середньо- та довготермінові наслідки окремих рішень.

- необхідність формування концептуальних моделей розвитку економіки, які становлять фундамент математичних моделей.

Формування математичних моделей:

- є досить тривалим процесом, який потребує знань і праці,

- важко створити модель, адекватну реальності.

Отже, для опрацювання правильних економічних рішень необхідно аналізувати весь минулий досвід, результати, що отримані на підставі застосування концептуальних і математичних моделей, що є найбільш адекватними для даної економічної ситуації.

2. Парна лінійна регресія

Під регресією розуміють односторонню стохастичну залежність однієї випадкової змінної від другої чи декількох інших випадкових змінних. - регресія встановлює відповідність між випадковими змінними;

- кожному значенню х відповідає множина значень у і навпаки, кожному значенню у відповідає множина значень х.

Одностороння

стохастична залежність виражається за

допомогою функції, яка на відміну від

строгої математичної залежності (![]() )

називається функцією регресії чи просто

регресією.

)

називається функцією регресії чи просто

регресією.

- якщо між явищами відсутній функціональний зв’язок, а є тільки стохастичний, то функція регресії буде незворотною. Це зумовлено:

- структурою явища, яке визначає напрямок зв’язку;

- формулюванням задачі дослідження, при якому досягається визначена мета;

- способом вимірювання відхилень емпіричних точок.

Т.ч. регресія у на х чи х на у, залежно від того, яка стохастична залежність досліджується: у на х чи х на у, відповідно.

Функція регресії формально встановлює відповідність між

змінними, хоч вони можуть і не бути у причинно-наслідкових

відношеннях – виникають хибні регресії, які не мають жодної практичної цінності і взагалі змісту. Тому, при побудові рівнянь регресії, слід завжди виходити з реальних завдань.

Регресії поділяються:

- за числом змінних, введених у регресійне рівняння, розрізняють просту (парну) та множинну (багатофакторну) регресії;

- відносно форми залежності моделі діляться на лінійну та

нелінійну регресії.