Тема 7 Статистика продукции

7.1. Показатель валового выпуска товаров и услуг (ВВ).

7.2. Особенности расчета ВВ для отдельных отраслей экономики.

7.1. Показатель валового выпуска товаров и услуг

Результаты экономической деятельности оценивают на микроуровне – уровне предприятия, а затем обобщают на макроуровне – уровне экономики.

Валовой выпуск представляет собой стоимость продуктов и услуг, произведенных в отчетном периоде, и является исходным показателем для расчета ВВП на стадии производства. Расчет ВВ имеет свою специфику для различных отраслей экономики. Его составляющими являются:

– выпуск продуктов;

– выпуск рыночных услуг;

– выпуск нерыночных услуг;

– косвенно измеряемые услуги финансового посредничества.

При расчете ВВ необходимо принимать во внимание следующие аспекты:

1) этот показатель оценивается в текущих, т. е. рыночных, ценах, действующих на момент производства товаров или оказания услуг;

2) продукция и услуги включаются в ВВ того периода, в котором они были произведены, независимо от времени их продажи;

3) в стоимость ВВ как результата деятельности предприятия за период времени (год, квартал, месяц) входят продукты разной степени готовности:

– готовая продукция – продукты, изготовление которых завершено в пределах данной хозяйственной единицы;

– полуфабрикаты – продукты, прошедшие обработку в пределах хотя бы одного производственного подразделения и доведенные до определенной степени готовности;

– незавершенное производство – продукты, обработка которых не закончена в пределах одного производственного подразделения;

4) в ВВ включаются некоторые виды произведенных, но нереализованных продуктов и услуг:

– продукты и услуги, произведенные предприятиями для внутрипроизводственных нужд;

– продукты и услуги, обмениваемые по бартеру;

– продукты и услуги, предоставленные производителем своим работникам в качестве оплаты труда;

– продукты и услуги, переданные подразделениям предприятий, оказывающим услуги своим работникам (столовые, детские сады, поликлиники, профилактории и т. п.);

– сельскохозяйственные и пищевые продукты, одежда, предметы мебели, произведенные домашними хозяйствами для собственных нужд и потребления;

– платные домашние услуги (оплачиваемая домашняя прислуга);

– условно исчисленные услуги финансовых посредников;

5) в состав ВВ не входят:

– бесплатные домашние услуги;

– земельная рента;

– обслуживание и ремонт жилых зданий силами самих владельцев;

6) для отраслей, оказывающих платные (рыночные) услуги (коммунальное хозяйство, бытовые услуги, платное просвещение и др.), ВВ представляет собой сумму выручки от их оказания;

7) для отраслей, оказывающих бесплатные (нерыночные) услуги, ВВ оценивается по текущим затратам на их оказание как сумма промежуточного потребления, потребления основного капитала, оплаты труда наемных работников и других чистых налогов на производство.

7.2. Особенности расчета вв для отдельных отраслей экономики

Рассмотрим особенности расчета ВВ для отдельных отраслей экономики.

Промышленность

В объем продукции по промышленности в целом и отдельным ее отраслям включается стоимость промышленной продукции, работ и услуг промышленного характера, произведенных юридическими лицами и их обособленными подразделениями независимо от формы собственности. Кроме того, ежегодно делается оценка производства промышленной продукции в домашних хозяйствах.

Данные о производстве продукции промышленности собираются ежемесячно

– по крупным и средним организациям – на основании формы федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», представляемой организациями, не относящимися к субъектам малого предпринимательства, средняя численность работников которых превышает 15 человек;

– по полному кругу производителей, с учетом досчета на производство продукции.

На уровне предприятия объем промышленной продукции оценивают по следующим показателям.

1. Валовой оборот (ВО) характеризует производственный потенциал предприятия и включает весь объем продукции (работ, услуг), выработанный его подразделениями без учета того, что одни из них используют в своем производстве продукцию других. Таким образом, этот показатель содержит повторный счет одной и той же созданной стоимости. Стоимость той части выработанной продукции, которую используют на собственные промышленно-производственные нужды, называют внутризаводским оборотом (ВЗ).

2. Валовая продукция (ВП) включает стоимость:

а) готовых изделий и полуфабрикатов, предназначенных:

– для реализации на сторону;

– передачи собственному капитальному строительству;

– зачисления в состав собственных основных фондов;

– выдачи своим работникам в счет оплаты труда;

б) работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего строительства и своих непромышленных подразделений, а также работ по модернизации и реконструкции собственного оборудования.

К работам промышленного характера относятся ремонт и модернизация оборудования и транспортных средств, механизмов, приборов и другой продукции; отдельные операции по частичной обработке материалов и деталей, доведению до полной готовности изделий, изготовленных другими предприятиями; расфасовка и розлив продукции, полученной со стороны; монтаж, пуск и наладка у заказчика оборудования как своего производства, так и заказчика, а также шефмонтаж и регламентные работы, осуществляемые у заказчика силами промышленно-производственного персонала;

в) изменения остатков полуфабрикатов, определяемого как разность между стоимостью остатков на начало и конец периода;

г) изменения остатков незавершенного производства.

Объем продукции (работ, услуг) промышленного предприятия определяют в отпускных ценах предприятий без учета НДС и акциза без стоимости внутризаводского оборота:

ВП = ВО – ВЗ.

3. Товарная продукция предприятия характеризует стоимость готовых изделий, полуфабрикатов, работ промышленного характера, отпущенных или предназначенных к отпуску на сторону.

Товарная продукция равна валовой за вычетом:

– изменения остатков полуфабрикатов и незавершенного производства;

– стоимости сырья и материалов заказчика, не оплаченных изготовителем продукции.

4. Отгруженная продукция предприятия – это стоимость готовых изделий, полуфабрикатов, работ промышленного характера, отгруженных за отчетный период на сторону, для своего капитального строительства и непромышленным подразделениям, а также стоимость выполненных работ и услуг, принятых заказчиком, независимо от поступления денег на счет предприятия.

Моментом отгрузки считают дату документа, удостоверяющего факт приема груза к перевозке транспортной организацией, или дату акта сдачи готовой продукции на месте или подписания покупателем документов о подтверждении выполненных работ (оказанных услуг). Объем отгруженной продукции отличается от объема произведенной продукции (работ, услуг) на величину изменения остатков готовых изделий на складе изготовителя.

5. Реализованная продукция предприятия – это продукция, оплаченная покупателем в отчетном периоде.

На макроуровне (уровне отрасли) в ВВ промышленности включается:

• готовая продукция независимо от дальнейшего использования;

• полуфабрикаты, реализованные за пределы предприятия, и прирост полуфабрикатов на складе (определяется как разность стоимостей на конец и начало периода);

• работы и услуги промышленно-производственного характера, выполненные по заказам со стороны, включая стоимость сырья и деталей, принадлежащих заказчику);

• капитальный ремонт машин и оборудования, принадлежащий предприятию;

• изменение стоимости незавершенного производства на конец года по сравнению с началом.

Не включаются в ВВ промышленности:

• выручка от реализации забракованной продукции;

• выручка от реализации выбывшего имущества предприятия;

• холдинговая прибыль – изменение стоимости продукции в результате изменения цен за время нахождения ее в запасах.

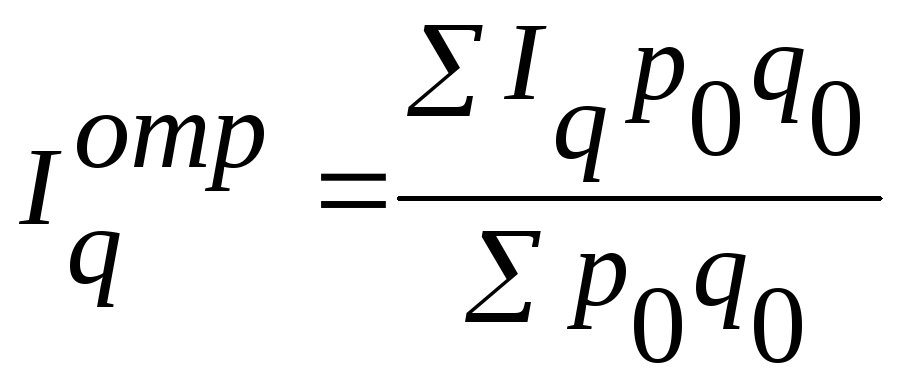

Для изучения динамики объема промышленной продукции применяют индекс ее физического объема, характеризующий изменение массы произведенной продукции (работ, услуг) в сравниваемых периодах. Расчет этого индекса осуществляют на основе данных о динамике объемов товаров-представителей, выбираемых по каждой подотрасли промышленности.

Индекс по подотрасли рассчитывают путем сопоставления объемов продукции за сравниваемые периоды, оцененных в одних и тех же ценах, как правило, предыдущего года. Расчет проводят по формуле:

где

![]() ,

,![]() – выпуск конкретного изделия в отчетном

и базисном периоде;

– выпуск конкретного изделия в отчетном

и базисном периоде;![]() – средняя цена за единицу продукции

данного вида в предыдущем году;n

– количество товаров-представителей,

отобранных для расчета индекса в данной

подотрасли.

– средняя цена за единицу продукции

данного вида в предыдущем году;n

– количество товаров-представителей,

отобранных для расчета индекса в данной

подотрасли.

Далее путем агрегации индексов, рассчитанных по подотраслям, вычисляют индекс по укрупненной отрасли. Для точного определения влияния каждой подотрасли на величину агрегированного отраслевого индекса значения подотраслевых индексов «взвешиваются» на величину добавленной стоимости (или условно-чистой продукции) соответствующих подотраслей. При этом в качестве весов используют добавленную стоимость базисного года. Расчет проводят по формуле:

.

.

Расчет индекса физического объема в целом по промышленности производят путем аналогичного агрегирования значений индексов по 10 укрупненным отраслям. Как и на предыдущем этапе расчетов, в качестве веса используют показатель добавленной стоимости.

По приведенной методике индекс физического объема промышленной продукции рассчитывают для крупных и средних предприятий. На основании полученных значений осуществляют досчет до полного круга производителей.