Амортизация основных фондов

Для аккумулирования денежных средств на возмещение изношенных основных фондов на предприятиях производятся амортизационные отчисления.

Амортизация – процесс возмещения утраченной стоимости (износа) основных фондов, выраженных в денежной форме. За весь период функционирования объекта сумма амортизационных отчислений должна возместить полную первоначальную стоимость объекта.

Размеры амортизации определяются на основе утвержденных норм амортизационных отчислений на полное восстановление основных фондов. Эти нормы дифференцированы по группам и видам основных фондов. Норма амортизации представляет собой отношение годовой суммы амортизации к среднегодовой стоимости основных фондов:

![]()

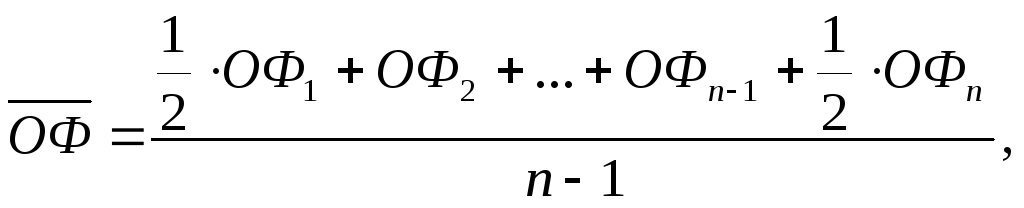

Среднегодовая стоимость основных фондов может быть определена следующими способами:

1) по формуле средней арифметической простой:

![]()

2) по формуле средней хронологической, если известна стоимость основных фондов на даты, разделенные равными промежутками времени:

где ОФi – стоимость основных фондов на дату учета;

п – число дат учета фондов.

Балансы основных фондов

Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

Баланс основных фондов составляется органами государственной статистики на федеральном и региональных уровнях по полной учетной стоимости и остаточной балансовой стоимости. Использующееся в статистике понятие «полная учетная стоимость» соответствует применяемому в бухгалтерском учете термину «первоначальная (восстановительная) стоимость». Остаточная балансовая стоимость основных фондов равна их полной учетной стоимости за минусом суммы начисленной амортизации за весь период с начала эксплуатации.

В балансе по полной учетной стоимости основные фонды рассматриваются с точки зрения их физического объема, который для каждого объекта остается неизменным за все время функционирования. Баланс по остаточной балансовой стоимости характеризует стоимостной аспект воспроизводства основных фондов.

В основе баланса лежат следующие балансовые равенства:

– для полной стоимости:

ОФн.г. + ОФпост = ОФвыб + Фк.г.,

где Фн.г., Фк.г. – полная учетная стоимость основных фондов на начало и на конец периода соответственно;

ОФпост – стоимость поступивших за период фондов;

ОФвыб – стоимость выбывших за период фондов;

– для остаточной стоимости:

![]()

где А – износ ОПФ за год (амортизация).

Поскольку вновь вводимые новые основные фонды еще не имеют износа, то они в балансах оцениваются по полной учетной стоимости.

Схемы балансов основных фондов по полной учетной стоимости и за вычетом износа (по остаточной балансовой стоимости) представлены в табл. 5.2 и 5.3.

Таблица 5.2

Схема баланса основных фондов по полной учетной стоимости

|

Стоимость ОПФ на начало года |

Поступление за отчетный год |

Выбытие за отчетный год |

Стоимость ОПФ на конец года | ||

|

Всего |

В том числе новых |

Всего |

В том числе ликвидировано (списано) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

Основные фонды поступают за счет различных источников. Это может быть ввод в действие новых основных фондов в результате инвестиций, приобретение, поступление по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др. Основные фонды выбывают по следующим причинам: ликвидация объектов вследствие износа и ветхости, продажа другим юридическим и физическим лицам, безвозмездная передача, вклад в уставный капитал других организаций, передача в долгосрочную аренду и др.

Таблица 5.3

Схема баланса основных фондов по остаточной балансовой стоимости

|

Стоимость ОПФ на начало года |

Поступление за отчетный год |

Выбытие за отчетный год |

Амортизация за год |

Стоимость ОПФ на конец года | ||

|

Всего |

В том числе новых |

Всего |

В том числе ликвидировано (списано) | |||

|

1 |

2 |

3 |

4 |

5 |

|

6 |

В отличие от баланса по полной учетной оценке, в балансе по остаточной балансовой стоимости в качестве одной из причин уменьшения стоимости выступает годовой износ, который равен начисленной за год амортизации.

Полная учетная и остаточная балансовая стоимость основных фондов учитываются, как правило, в смешанных ценах, так как часть инвентарных объектов отражается в балансах организаций по восстановительной стоимости на момент последней проведенной переоценки, а другая часть, не проходившая переоценок, – в ценах приобретения.

В целях устранения смешанной оценки основных фондов и определения их реальной восстановительной стоимости периодически осуществляется переоценка основных фондов. В последние годы переоценки основных фондов проводятся в добровольном порядке, по усмотрению организаций, в соответствии с положением по бухгалтерскому учету основных средств.

Для осуществления динамических сопоставлений наличия и движения основных фондов ежегодно составляется Баланс основных фондов в постоянных ценах. Он представляет собой статистическую таблицу, данные которой характеризуют наличие основных фондов на начало и конец отчетного года и их движение в течение года, рассчитанные по полной восстановительной стоимости (стоимости воспроизводства соответствующих основных фондов) в постоянных ценах, т. е. ценах на дату, принятую за базу исчисления.

Расчет баланса основных фондов в постоянных ценах осуществляется путем пересчета данных баланса по полной учетной стоимости в постоянные цены, с использованием индексов цен в строительстве. Данные этого баланса позволяют учесть реальную (без учета влияния инфляции) динамику наличия и движения основных фондов.

На основе рассмотренных балансов в статистике рассчитывается целый ряд показателей, характеризующих состояние, движение, использование основных фондов.