2.3 Оценка степени влияния объемов производства и реализации продукции на затраты и прибыль организации

Для успешной деятельности предприятий в рыночных условиях необходимо установить закономерности спроса и предложения, а также определить целевую установку: что производить, в каком количестве, с какими затратами, по каким ценам.

Выработка и применение на практике различных систем управления затратами всегда являлись ответом на те или иные проблемы, возникающие в процессе управления деятельностью предприятия.

Информация о затратах на предприятии может использоваться по трем направлениям:

· для оценки уровня затрат в тот или иной период и определения прибыли;

· для принятия решений (в области политики цен, роста или снижения объемов производства, обновления продукции и т.п.);

· для контроля и регулирования.

Таблица 8- Динамика затрат на рубль продукции

|

Показатели |

Годы |

Динамика,% | |

|

Прошлый |

Отчетный | ||

|

1.Объем произведенной продукции,млн.р |

21065 |

21634 |

102,7 |

|

2.Затраты на производство продукции,млн.р |

19048 |

19684 |

103,3 |

|

3.Затраты на 1 р. Продукции, всего р. |

0,90 |

0,91 |

101,1 |

|

В том числе |

|

|

|

|

3.1.Материальные затраты |

8419 |

9764 |

115,98 |

|

3.2Затраты на оплату труда |

7179 |

6326 |

88,1 |

|

3.3 Затраты на социальные нужды |

2441 |

2150 |

88,08 |

|

3.4Амортизация основных средств и нематериальных активов |

234 |

185 |

79,1 |

|

5.Прочие затраты |

775 |

1259 |

162,5 |

Примечание – Источник: собственная разработка на основании материалов приложений А,Б, В, Г.

Вывод: В 2013 году по организации ЗАО "Глускдрев" мы наблюдаем рост объма произведенной продукции на 2,7%.Но вместе с этим выросли и затраты на производство продукции на 3,3 %.

При росте доли переменных затрат в портфеле заказов по продукции, имеющей больший объем реализации, общие финансовые результаты деятельности компании сильно ухудшаются. Поэтому наиболее выгодно увеличивать объем производства и реализации той продукции, у которой доля переменных затрат меньше. Оптимальное соотношение объемов выпуска отдельных видов продуктов в портфеле заказов может быть сделано на основе оценки маржинальной прибыльности от реализации продукции.

При использовании автоматизации производства надо стремиться к более полному использованию производственных мощностей. В этих условиях доходы предприятия и прибыльность продукции растут более высокими темпами, чем для простой технологии.

Рост доли постоянных затрат при фиксированной величине общих издержек предприятия ведет к снижению уровня запаса безопасности бизнеса. Чтобы преодолеть это негативное явление, выбор стратегии развития компании должен заключаться в максимальном стремлении к увеличению объемов производства и продаж.

Таблица 9 -Величина и доля условно-постоянных и условно-переменных затрат за 2012-2013 гг

|

Показатели |

Прошлый год |

Отчетный год |

Динамика,% |

Удельный вес 2012 г,% |

Удельный вес 2013 г,% |

|

1.Затраты на производство продукции |

19048 |

19684 |

103,3 |

100 |

100 |

|

1.1.Материальные затраты |

8419 |

9764 |

115,98 |

44,2 |

49,6 |

|

1.2Затраты на оплату труда |

7179 |

6326 |

88,1 |

37,7 |

32,1 |

|

1.3 Затраты на социальные нужды |

2441 |

2150 |

88,08 |

12,8 |

10,9 |

|

1.4Амортизация основных средств и нематериальных активов |

234 |

185 |

79,1 |

1,23 |

0,9 |

|

1.5.Прочие затраты |

775 |

1259 |

162,5 |

4,07 |

6,5 |

Примечание – Источник: собственная разработка на основании материалов приложений А,Б, В, Г, Д.

Вывод: В 2013 году в общем выросли затраты на производство продукции. Увеличилась доля материальных затрат, что является положительным фактором. Снизилась доля условно-переменных затрат ( материальные затраты, затраты на оплату труда и социальные нужды), значит предприятие стало более эффективно использовать свои ресурсы.

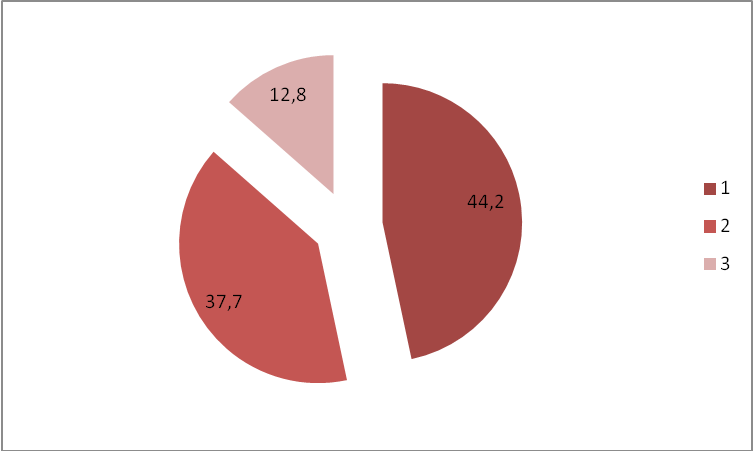

Рисунок 12 Доля условно-переменных затрат в 2012 году Примечание: Источник - собственная разработка на материалах организации

Рисунок 13 Доля условно-переменных затрат в 2013 году

Примечание: Источник - собственная разработка на материалах организации

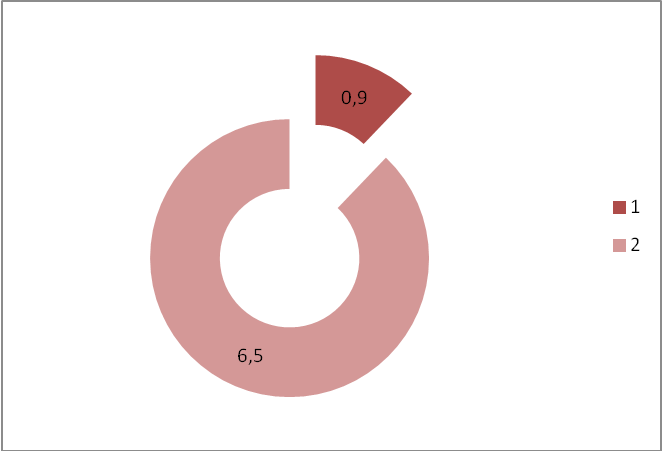

Рисунок 14 Доля условно-постоянных затрат в 2012 году Примечание: Источник - собственная разработка на материалах организации

Рисунок 15 Доля условно-постоянных затрат в 2013 году Примечание: Источник - собственная разработка на материалах организации

Проанализировав вышеуказанные рисунки, мы можем сказать, что ЗАО "Глускдрев" выбрало не верный путь по снижению затрат. Предприятие уменьшает условно-переменные , т.е. не зависящие от объема, затраты. Следовательно , это приведет к сложному финансовому положению. Предприятию необходимо заняться сокращением условно-постоянных затрат, т.е. не зависящих от объема производства.