1. Роль и значение количественных и качественных показателей в оценке эффективности хозяйственной деятельности организации ( зао " глускдрев" )

1.1 Производство и реализация продукции- важнейшие количественные показатели работы организации в рыночных условиях

Основной целью предприятия в большинстве случаев является получение максимально возможной прибыли от реализации продукции. В сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение. Как заметил П. Дракер, известный американский экономист, «результатом бизнеса должен являться удовлетворенный клиент, внутри же предприятия существуют лишь затраты» .

Для того, чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятия организует собственную сеть фирменных магазинов, или заключает договора с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок.

Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое, для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции (работ, услуг).

В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка. Поэтому не случайно анализу показателей выпуска и реализации продукции уделяется особое внимание в системе экономического анализа.

Основные задачи данного вида анализа в традиционном его варианте состоят в следующем: - оценка выполнения предприятием договорных обязательств по поставкам продукции; - изучение динамики выпуска продукции и ее реализации в денежном выражении; - оценка выполнения плана и изучение динамики выпуска продукции в натуральном выражении;-выявление изменений в ассортименте продукции и определение их влияния на выпуск продукции в натуральном и денежном выражении; - оценка ритмичности производства и реализации продукции; - оценка качества производимой продукции; - комплексный и системный анализ факторов, оказывающих влияние на выполнение плана по производству и реализации продукции; -выявление резервов дальнейшего увеличения объема реализации продукции и улучшения ее качества, обеспечения ритмичности производства и реализации; -разработка мероприятий по использованию выявленных резервов.[2.с.19-20]

Источниками информации для проведения анализа производства и реализации продукции на исследуемом предприятии служат формы статистической и бухгалтерской отчетности (информация по счетам разделов III и IV плана счетов), а также данные бухгалтерского учета о производстве продукции отдельными цехами (подразделениями), о поступлении на склад и реализации готовой продукции и др.

При анализе выполнения плана производства и реализации продукции отдельными цехами, участками необходимую информацию можно получить из бизнес-планов предприятия, планов производственных участков, отчетов о работе цехов, данных бухгалтерского учета[2.с.12]

Для характеристики объема производства и реализации продукции в стоимостном выражении используются показатели валовой и товарной продукции. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах. Реализованная продукция – оплаченная, если учитывать ее «по оплате»

Допускается также учет реализованной продукции «по отгрузке» – учитывается продукция, отправленная в адрес покупателя, но пока еще не оплаченная. [19.с.79]

На промышленных предприятиях для оценки объема производства продукции используется показатель товарной продукции. На основе данных об объеме товарной продукции производится построение рядов динамики показателей производства и реализации продукции за длительный период, как в общем объеме, так и по видам продукции. Исходя из объема товарной продукции определяются производительность труда, фондоотдача, фондоемкость продукции.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в 2 Эти данные см. в отчетности – а) «Выручка от реализации» (строка 010 формы №2 бухгалтерской отчетности); или б) «Себестоимость реализации» (строка 010 формы №2 бухгалтерской отчетности). 210 оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. . [19.с.63]

Анализ товарной продукции проводится в двух направлениях: а) оценка выполнения годового плана по выпуску товарной продукции; б) анализ динамики выпуска товарной продукции за ряд лет. Анализ выполнения заданий годового плана по объему производства товарной продукции проводят по данным годовой или квартальной отчетности и годового плана. Выполнение плана оценивают, сопоставляя отчетные данные по объему товарной продукции с плановыми, определяя абсолютное отклонение от плана, процент выполнения годового плана и темпы роста к предыдущему году. Целесообразно определять следующие показатели динамики объема производства продукции:

абсолютный прирост объема производства за анализируемый период по сравнению с предыдущим годом, который позволяет дать оценку скорости изменения ;

общий прирост продукции за рассматриваемые годы;

среднегодовой абсолютный прирост продукции, темп роста (динамический индекс) и темп прироста продукции (цепной индекс).

Данные показатели характеризуют динамику развития предприятия. [16.с 18]

Условно-натуральные показатели применяются для характеристики объемов производства продукции в целях текущего планирования, например, на консервных заводах используется такой показатель, как тысячи условных банок, на полиграфических предприятиях – тысячи условных печатных листов, краско-оттисков, на ремонтных предприятиях - количество условных ремонтов. Однако обобщающие показатели объема производства продукции (товарной и валовой продукции) получают с помощью стоимостной оценки - в оптовых ценах. Как правило, реализованной продукцией считается, отгруженная и оплаченная покупателями. Хотя на сегодняшний день у бухгалтеров есть выбор - считать реализацию продукции по отгрузке (по моменту передачи права собственности покупателю) или по оплате (по моменту получения денежных средств в уплату за товар на расчетный счет или в кассу предприятия). . [16.с 21].

Система показателей, характеризующих объем производства, включает в себя, помимо объема товарной продукции, фондоотдачу, а также выпуск продукции на 1 рубль стоимости предметов труда.

Фондоотдача - важнейший обобщающий показатель использования всей совокупности основных средств. Как нам уже известно, он характеризует выпуск продукции на единицу стоимости промышленно- производственных средств. При планировании и учете производственной деятельности промышленных предприятий показатель фондоотдачи определяется отношением товарной продукции в договорных ценах к балансовой стоимости основных промышленно-производственных средств. К относительным величинам относятся изменения названных величин. Задача анализа производства и реализации продукции состоит также в том, чтобы определить каким образом ключевой показатель – объем товарной продукции (выручка от реализации) зависит от того или иного параметра, и принять соответствующее управленческое решение с целью повышения эффективности производства. Следовательно, необходимо определить влияние отдельных факторов на объем товарной продукции, факторов, обеспечивающих изменение выручки в отчетном периоде по сравнению с предыдущим. [6.с 51]

При факторном анализе выпуска товарной продукции выделяют факторы различных уровней. Однако, принципы такого выделения могут различаться. Например, факторами первого уровня может быть среднегодовое количество рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим исреднедневная выработка — может быть отнесено к факторам второго уровня по отношению к показателю товарной продукции. К факторам же третьего уровня - продолжительность рабочего дня и среднечасовая выработка. Обобщенный подход подразумевает, что все производственные факторы разделяются на три основные группы: «труд», «предметы труда» и «средства труда». Причем, эти производственные факторы взаимосвязаны и оказывают комплексное воздействие на выпуск.

Например, более полное использование средств труда, в частности производственного оборудования, возможно при обеспеченности предприятия рабочими необходимой квалификации, материальными ресурсами и другое [6.с 63]

Большое значение для целей исследовании финансово-хозяйственной деятельности предприятия имеет анализ ритмичности производства продукции.

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является важным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает очень многие экономические показатели: снижается качество продукции, увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала, не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; имеет место излишний расход фонда заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Неритмичная работа малых и средних по размерам предприятий способна привести их к банкротству, и может свести на нет те преимущества, которые получают крупные предприятия за счет действия эффекта масштаба.

Для оценки ритмичности используются прямые и косвенные показатели. Среди прямых показателей - коэффициент ритмичности , обобщающий показатель, равный отношению фактического выпуска товарной продукции к величине выпуска по плану . Рассчитывают также частные показатели: удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца к третьей декаде предыдущего месяца и другие. К косвенным показателям ритмичности относят наличие доплат за сверхурочные работы, оплату простоев по вине предприятия, потери от брака и возврат продукции, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах. . [9.с.103]

Стабильным, по определению, считается производство, которое характеризуется постоянным ростом его объемных показателей. Динамичным, называют производство, характеризующееся изменяющимся выпуском в одинаковые по временной продолжительности отчетные периоды. Для оценки динамики реализации продукции применяют, как известно, динамические индексы.

Если запасы готовой продукции невелики, значит рынок демонстрирует растущий спрос, и уровень производства должен быть выше, чтобы его удовлетворить. А, если продукции произведено больше, чем необходимо для удовлетворения существующего спроса, запасы готовой продукции растут, и новое их производство не имеет смысла. Таким образом, характеристикой уровня производства косвенно может служить оборачиваемость запасов. Низкая оборачиваемость свидетельствует о низком уровне производства. Высокая оборачиваемость, напротив, даёт сигнал о том, что производство имеет высокий уровень . [10.с 21]

Значительные отклонения в объемах производства и реализации, нарушения ритмичности, во-первых, вызывают дополнительные потери, во- вторых, могут свидетельствовать о нарушениях в производственном процессе или системе сбыта продукции.

Так, большее значение величины реализованной продукции, чем величин товарной или валовой свидетельствует о неспособности предприятия удовлетворить растущий платежеспособный спрос. Необходимы большие производственные мощности.

О проблемах сбыта свидетельствует меньший, чем величина товарной продукции, объем реализации. Потери предприятия выражаются в увеличивающихся запасах готовой продукции на складе или на консигнации. Предприятие должно скорректировать свою маркетинговую политику и высвободить ставшие «мертвыми» оборотные средства. Если валовая продукция по величине оказалась больше товарной, это означает, что наблюдается разрыв в технологических цепочках, - не вся запущенная в производство продукция проходит все стадии обработки. Часть ее, в виде остатков незавершенного производства оседает в запасах, снижая скорость оборачиваемости оборотных средств.[7.с 29-30]

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Его основные задачи:

– оценка степени выполнения плана и динамики производства и реализации продукции;

– определение влияния факторов на изменение величины этих показателей;

– выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

– разработка рекомендаций по освоению выявленных резервов. [9, с. 105]

1.2 Затраты и прибыль - основные финансовые показатели деятельности организации

В условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает определенные гарантии для дальнейшего существования и развития организации, выполнения обязательств перед собственниками, инвесторами, государством. [10, с. 57]

На рынке предприятия выступают как относительно обособленные товаропроизводители. От того, насколько правильно был оценен спрос на продукцию, определены товарная номенклатура, объем производства, ценовая политика, сегменты рынка реализации продукции, зависят финансовые результаты деятельности предприятия — доходы и прибыль.

Во второй части Налогового кодекса РБ определены основные категории: доходы и их виды, прибыль, порядок их расчета для различных предприятий. Доходы предприятия формируются как доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации) и внереализационные доходы.

Доходы от реализации состоят из выручки от реализации:

товаров (работ, услуг) собственного производства;

ценных бумаг, не обращающихся на организованном рынке;

покупных товаров;

финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

основных средств;

товаров (работ, услуг) обслуживающих производств и хозяйств;

другого имущества и имущественных прав.

Внереализационные доходы формируются от долевого участия в других организациях; от операций купли-продажи иностранной валюты; в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; от сдачи имущества в аренду (субаренду); от предоставления в пользование прав на результаты интеллектуальной деятельности; в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества, ценных бумаг); в виде сумм кредиторской задолженности (обязательства перед кредиторами); списанных в связи с истечением срока исковой давности; в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, и другие обоснованные доходы. [10, с. 63]

Основным итоговым показателем, характеризующим результаты деятельности предприятия, является прибыль. Если доходы предприятия превышают его расходы, финансовый результат свидетельствует о получении прибыли.

Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка от реализации продукции равна себестоимости, то удается лишь возместить расходы на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

характеризует экономический эффект, полученный в результате деятельности предприятия;

является основным элементом финансовых ресурсов предприятия;

является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

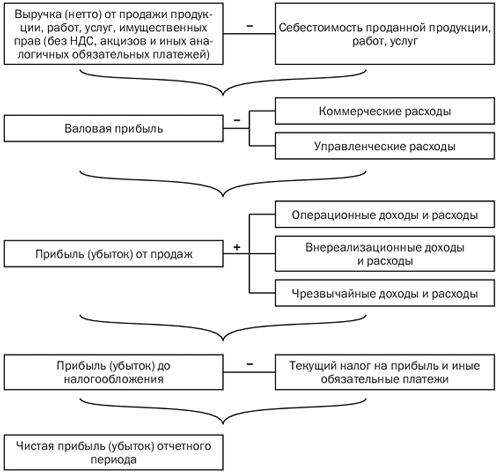

Процесс формирования прибыли представлен на рис. 1

Рис. 1- Механизм формирования прибыли

Примечание – Источник: [17 с. 31, рисунок 29].

Прибыль как финансовый результат выступает в следующих формах: валовая, от продаж, налогооблагаемая, чистая. . [17 с. 34]

Важнейшая роль прибыли определяет необходимость правильного ее исчисления. На практике используется система показателей прибыли: расчетные, аналитические, для целей бухгалтерского и налогового учета.

Для управленческого учета, при планировании деятельности предприятия, оценки инвестиционных проектов прибыль определяется как разность доходов и расходов предприятия.

Например, экономическая прибыль - это разность между доходом предприятия и его экономическими издержками. Экономические издержки включают явные (бухгалтерские), которые отражаются полностью в бухгалтерском учете предприятия, и неявные (имплицитные) издержки, которые характеризуют альтернативные издержки использования ресурсов предприятия, т.е. не оплачиваемые издержки.

Маржинальная прибыль единицы продукции определяется как разность цены продукции (работ, услуг) и переменных затрат на единицу продукции. Расчетная чистая прибыль единицы продукции — это разность между ценой продукции и средними общими затратами (переменные плюс постоянные затраты на единицу продукции).

Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой, полученной от продажи товаров, произведенной продукции (работ, услуг) и себестоимостью этой продукции (работ, услуг).

Прибыль, полученная от реализации амортизируемого имущества, определяется как выручка от реализации этого имущества минус остаточная стоимость данного имущества и расходы, связанные с его реализацией. Прибыль от реализации прочего имущества равна разнице между полученным доходом от реализации соответствующего имущества, стоимости приобретения этого имущества и расходов, связанных с реализацией данного имущества.

Прибыль от реализации покупных товаров, предназначенных для последующей продажи, определяется как доход, полученный от реализации данных товаров, минус стоимость приобретенных товаров, определенных в соответствии с учетной политикой предприятия, и расходы, связанные с реализацией, хранением, обслуживанием и транспортировкой данных товаров.

Прибыль от продаж — это результат, полученный от реализации произведенной продукции (работ, услуг), имущества предприятия и товаров, предназначенных для продажи, и т.д. Ее определяют путем вычитания из валовой прибыли коммерческих и управленческих расходов.

Прибыль до налогообложения включает прибыль от продаж и разницу, полученную по операционным доходам и расходам, внереализационным доходам и расходам, чрезвычайным доходам и расходам. . [9, с. 105]

Показатели прибыли могут определяться по различным направлениям деятельности предприятия, видам продукции, отдельным проектам. Сравнение соответствующих показателей прибыли, оценка их динамики позволяют обосновать управленческие решения, выработать стратегию развития предприятия; обосновать расходы на производство и реализацию продукции, производственную программу предприятия.

Для текущего анализа и учета исчисляется прибыль — сводная по бухгалтерской отчетности о деятельности и финансовых результатах предприятия и его филиалов, дочерних предприятий и других самостоятельных подразделений.

Объектом налогообложения признается прибыль, полученная налогоплательщиком.

Прибыль иностранных организаций, осуществляющих деятельность в РБ через постоянные представительства, — это полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими представительствами расходов, определяемых в соответствии с Налоговым кодексом РБ.

Для иностранных организаций прибылью в целях налогообложения признается доход, полученный от источников в РБ определяются в соответствии с Налоговым кодексом РБ.

Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль характеризует конечный финансовый результат деятельности предприятия и называется чистой прибылью. . [9, с. 78]

Как известно, прежде чем предприятие получит прибыль оно должно понести ряд затрат.

Наличие

подробной информации о затратах дает

возможность: установить цену изделий,

услуг, оценить экономичность процессов,

эффективность использования ресурсов

отдельными подразделениями, значимость

заказчиков с точки зрения их вклада в

прибыль предприятия.

В

зависимости от целей, для которых

используется информация о затратах, их

можно классифицировать по трем

направлениям

Согласно первому

направлению классификации, для определения

себестоимости и финансовых результатов

деятельности предприятия затраты можно

разделить так:

Прямые затраты -

это те, которые непосредственно связаны

с процессом производства или реализации

продукции предприятием. Этот вид затрат

может быть легко отнесен к определенному

виду продукта. К прямым затратам

относятся:

-

сырьё и материалы

- комплектующие;

-

основная заработная плата рабочих;

-

другие.

Косвенные затраты связаны

с работой предприятия или его подразделением

в целом, либо с производством нескольких

видов продукции, их нельзя непосредственно

отнести на себестоимость конкретного

вида продукции. К косвенным затратам

относят:

-

отопление и освещение;

-

оплату труда менеджеров;

-

амортизация;

-

другие.

Затраты на продукцию -

это затраты, связанные с производством

продукции или с приобретением товаров

для реализации, в частности:

-

Прямые материалы;

-

Прямая заработная плата;

-

Покупная стоимость товаров для

реализации;

Затраты

периода -

это затраты, которые прямо не связаны

с изготовлением конкретного товара, а

относятся к тому периоду, в котором они

возникли. В затраты периода входят:

-

Административные;

-

Сбытовые;

-

Маркетинговые;

-

Амортизация зданий.

В зависимости от цели расчета

себестоимости различают классификацию

затрат по экономическим элементам

затрат и по калькуляционным статьям

расходов.

Группировка затрат по экономическим

элементам необходимо для анализа

финансовых результатов хозяйственной

деятельности предприятия. Оно показывает,

что потрачено и сколько, не указывая

конкретно, на какие нужды, то есть

устанавливают общую сумму затрат на

предприятии, но не конкретизируют

направление затрат непосредственно на

производство конкретного вида

продукции.

Элементы

затрат:

-

Материальные затраты;

-

Затраты на оплату труда;

-

Отчисления на социальные мероприятия;

-

Амортизационные отчисления;

-

Остальные затрат.

Для расчета себестоимости единицы

определенного вида продукции используют

классификацию по калькуляционным

статьям расходов. Такой вид классификации

отражают целевые направления использования

ресурсов и конкретные затраты предприятия

на изготовление и реализацию единицы

определенного вида продукции.

Статьи

затрат:

-

Сырье и материалы;

-

Отходы, которые возвращаются в

производство;

-

Полуфабрикаты и услуги;

-

Топливо и энергия на технологические

цели;

-

Основная заработная плата производственных

рабочих;

-

Дополнительная заработная плата;

-

Отчисления на социальное страхование;

-

Специальные отчисления;

-

Затраты на содержание и эксплуатацию

оборудования;

-

Общепроизводственные;

-

Остальные. [10.с.

54]

Кроме того, расходы можно

классифицировать на те, которые включают

в себестоимость, и те, которые не

включают.

Распределение затрат

на постоянные и переменные осуществляется

по признаку зависимости с изменением

объема производства или продажи

продукции.

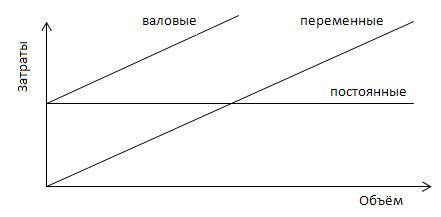

Постоянные

затраты -

это затраты, сумма которых не меняется

при изменении объемов производства.

Постоянные затраты предприятия есть

даже тогда, когда временно не выпускает

продукцию. К ним относятся:

-

Амортизация;

-

Арендная плата;

-

Отопление;

-

Освещение;

-

Административные затраты.

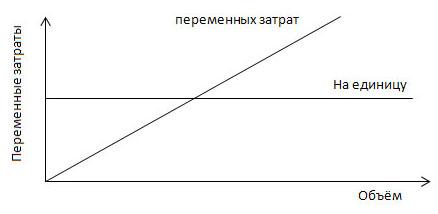

Переменные -

это затраты, общая сумма которых

изменяется пропорционально изменению

объемов производства. В них входят:

-

Сырье и материалы;

-

Комплектующие;

-

Заработная плата производственных

рабочих;

-

Топливо и энергия на технологические

нужды;

-

Другие.

Рис. 2. Постоянные затраты на объем и на единицу продукции. Примечание – Источник:[17 с. 31, рисунок 29].

Рис. 3. Переменные затраты на объем и единицу продукции.

Примечание – Источник: [17 с. 31, рисунок 29].

Сумма

постоянных и переменных затрат составляет

валовые затраты предприятия

Рис..4. Валовые затраты на изготовление продукции

Примечание – Источник: [17 с. 31, рисунок 29].

Кроме того валовые затраты на изготовление продукции можно разделить на операционные и дополнительно административные. К тому же у предприятия могут возникать затраты, которые трудно отнести полностью к постоянным или переменным. Такие затраты называются смешанными и их делят по специальным методам на постоянные и переменные. Маржинальные затраты (предельные) - это затраты на изготовление каждой последующей единицы продукции. Дифференциальные (приростные) - затраты, которые составляют разницу между альтернативными решениями. Альтернативные затраты - это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения). Классификация затрат согласно третьему направлению «Для контроля и регулирования» содержит два вида затрат: контролируемые и неконтролируемые. Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия. Контролируемые - это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них. Неконтролируемые - это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их. [10с. 59-63]

Для получения предприятием максимальной прибыли, ему необходимо как можно больше снизить свои затраты.