Принципиальная схема организации структуры управляющих воздействий в коммерческом банке.

Система банковского менеджмента, направленная на разработку управляющих воздействий, может быть представлена следующим образом:

-

Программирование деятельности банка — формирование целевой программы деятельности банка.

-

Планирование деятельности банка — разработка перечня количественных (критических) параметров, которые должны соответствовать программным целям. Критические параметры банка (размер и достаточность собственного капитала, допустимые параметры изменения во времени портфеля активных и пассивных операций, структура активных и пассивных операций, мультипликативный эффект собственного капитала банка и т. д.), должны изменяться на интервале планирования деятельности.

-

Информационно-аналитическое обеспечение, основой которого являются первичные документы, регистрирующие конкретную операцию или сделку с банковской клиентурой.

-

Экономика и финансы — обоснование заданных нормативных ограничений на параметры деятельности банка и контроль за случайными факторами, которые могут привести к отклонению от заданной целевой программы, а также оценка степени выполнения программы банка.

-

Технология — разработка функционально-технологической документации, которая отражает потребности внешней среды (клиентуры банка), а также связь разработанной функционально-технологической документации с действующим регламентом банковских операций и услуг.

-

Маркетинг — выявление потребностей внешней среды и мониторинг ее изменений.

-

Контрольно-административная деятельность, которая включает в себя обслуживание процессов оперативного сопровождения управляющих воздействий.

-

Экспертиза и консультации — экспертиза, консультации и сопровождение направлений, связанных с управляющими воздействиями внешней среды.

-

Обеспечение — материально-техническое и кадровое обеспечение.

-

«Паблик рилейшнс» — информационно-исследовательское обеспечение, реклама и продвижение схемы «банковский продукт — клиент» на рынок.

Основное назначение банка — посредничество в процессе перемещения денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Невозможность полного совпадения экономических интересов банка и клиента связано с тем, что банк по своей экономической природе — финансовый посредник, который обеспечивает обслуживание денежных потоков в экономике и не является собственником привлеченных денежных средств, а клиент - наоборот, как правило, владелец произведенных товаров и услуг, которые в основном имеют материальное наполнение.

-

Но реальному сектору экономики необходимы инвестиции и финансирование оборотных средств, а банкам — увеличение объемов производительных активов. Эти две цели должны быть увязаны для реализации коммерческим банком своих функций в рыночной экономике. Результаты сравнительного анализа экономических интересов коммерческого банка и участника свободного рынка — клиента банка представлены в табл.

|

№ п/п |

Параметры клиента |

Экономические интересы клиента |

Параметры банка |

Экономические интересы банка |

|

1 |

Внешние параметры |

Получение лицензий, льгот, квот, выигрыш тендеров, лоббирование, реклама, маркетинг, представительство интересов |

Прибыльность (доходность) |

Увеличение операционной маржи, повышение доли работающих активов, увеличение отношения Прибыль/Капитал, банковское налоговое планирование |

|

2 |

Партнеры

|

Поставщики, потребители, конкуренты, проверка контрагентов, целевые рынки, перспективные планы |

Ликвидность

|

Заемные ресурсы на рынке МБК, наличие легкореализуемых активов, структуризация заемных привлеченных ресурсов |

|

3 |

Финансово- хозяйственное состояние

|

Ликвидность, достаточность оборотного капитала, страхование имущества и предпринимательского риска, качество дебиторской задолженности, финансовый, операционный, производственный рычаги |

Собственный капитал

|

Структура акционерного капитала, стержневой и добавленный капитал, адекватность капитала, мультиплицирующий эффект капитала

|

|

4 |

Банковское обслуживание

|

Потребность в финансировании, доходность и надежность размещения временно свободных средств, инвестиции, сроки прохождения платежей |

Активы

|

Качество доходных активов, снижение среднего уровня риска активов, диверсификация кредитных вложений

|

|

5 |

Управленческий (производствен- ный)учет

|

Учетная политика, формализация и автоматизация учета, постановка управленческого учета, внешний аудит, контроллинг, бизнес-диагностика, финансовая оценка, бизнес-плани- рование, бюджетирование |

Привлеченные заемные средства

|

Рост пассивов. заданной структуры (срок, объем, стоимость), регулирование средней стоимости привлеченных средств, определение характеристик привлеченных ресурсов (цикличность, пики поступлений/списаний, детерминированность), частота трансакций, диверсификация по сегментам рынка (инвестиционные компании, небанковские финансовые организации, торговля, промышленность и т.д.) |

|

6 |

Производство

|

Условия внешнеэкономической деятельности, сроки реализации продукции (работ, услуг), цикличность производства, повышение фондоотдачи и производительности труда, сокращение непроизводительных издержек, гибкая переориентация производства |

Клиентская база

|

Повышение удельного веса средних клиентов, выделение приоритет ных клиентов (более полный набор услуг, технологические цепочки продвижения средств клиента в банке), пакетирование услуг, связанных между собой и предоставляемых различными продуктовыми подразделениями банка, информация об основной деятельности клиента с целью выявления и «расшивки» узких мест с помощью банковских финансовых технологий |

|

7 |

Логистика

|

Складские помещения, снабжение, сбыт (дилерская и представительская сети), объем товарных запасов по товарным по товарным группам, таможня, транспорт |

Традиционные банковские риски

|

Управленческий (операционно-стоимостной) учет в режиме «on line» для контроля за рисковой экспозицией банка (риски: процентный,валютный, ликвидности), мониторинг деятельности и кредитные риски, перераспределение кредитных рисков за счет привлечения страховщиков и четкого определения видов обеспечения, построение системы управления рисками

|

|

8 |

Внутренняя оргструктура

|

Производственная: переспециализация подразделений, оптимизация материальных потоков, внутрихозяйственный механизм (центры прибыли и затрат). Орган изационная:создание, слияние, ликвидация или сокращение численности управленческих служб, персональные перестановки) |

Межбанковские коммуникации и региональная политика.

|

Формирование коррсети, адекватной объемам и направлениям операций, лимиты по банкам-корреспондентам, построение региональной сети, исходя из экономической целесообразности и финансовой привлекательности региона. наличия привле кательной клиентуры, расчеты экономического обоснования открытия региональной сети филиалов - |

|

№ п/п |

Параметры клиента |

Экономические интересы клиента |

Параметры банка |

Экономические интересы банка |

|

9 |

Персонал

|

Потребности в персонале, в т.ч. в области финансов, в социальном обеспечении и обслуживании (негосударственные пенсионные фонды), страхование персонала, схемы минимизации налогобложения фонда заплаты, формы и размер оплаты труда, обслуживание оплаты труда (банковские пластиковые карточки)

|

Технологическая привлека- тельность

|

Формирование внутрибанковской технологической среды (включая автоматизацию банковских операций и порядка взаимодействия подразделений по удовлетворению потребностей клиента), при которой предоставление услуг клиенту тождественно удовлетворению большинства его потребностей при соблюдении текущих и стратегических финансовых интересов банка, формирование имиджа высокотехнологического банка

|

|

10 |

Налоговое планирование и консалтинг

|

Планирование операций по оптимальному налогообложению: прогнозирование налогооблагаемой базы, подготовка для ее уменьшения, а также для применения налоговых льгот, документов, оформление и расчеты, финансовый инжиниринг, инвестиционное консультирование, аудиторский консалтинг и т.п.

|

Выход на мировые рынки капиталов

|

Доступ к относительно дешевым источникам финансовых ресурсов международных финансовых институтов и банков, установление лимитов по гарантиям, которые принимаются зарубежными банками по экспортно-импортным операциям, вхождение в международные банковские рейтинги

|

|

11 |

Привлечение ресурсов через рынок капиталов

|

Выход на рынок капиталов: эмиссии ценных бумаг, международные депозитные расписки, андеррайтинг

|

Инвестиционная стратегия

|

Эффективный портфель прямых инвестиций, ликвидные портфели спекулятивных инвестиций, доверительное управление активами клиентов |

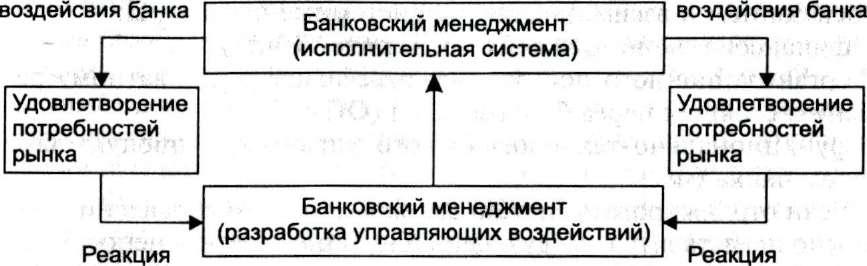

Как видно из сравнительного анализа (см. табл. 3), экономические интересы сторон-участников не совпадают и имеют отдельные вкрапления по пересечению экономических интересов. Поэтому для решения вопросов обеспечения обратной связи между продуктами и услугами банка, предлагаемыми непосредственно участникам свободного рынка — потребителям — функция обратной связи с внешней средой коммерческого банка возлагается на банковский менеджмент (см. рис. 3)

Управляющие Управляющие

участников участников

свбодного рынка свбодного рынка

Рис. 3. Схема разработки и реализации управляющих воздействий в банке по удовлетворению потребностей участников свободного рынка на основе обратной связи

Постоянное изменение внешних условий, в которых осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого банка, глубокого анализа финансовой и макроэкономической политики, изыскания новых способов создания прибавочного продукта, помимо простых операций и игр на обменных курсах рубля. Банки постоянно должны удовлетворять новые потребности рынка и банковской клиентуры, быть готовыми к обострению неценовой конкуренции с небанковскими финансовыми организациями.

Постоянное формирование новых направлений банковской деятельности по разработке и реализации банковских продуктов и услуг неизбежно наталкивается на слабый взаимообмен информацией и плохую координацию этих направлений деятельности. Именно из-за отсутствия взаимодействия функциональных подразделений банка ухудшаются его основные качественные параметры и показатели, усложняются процессы принятия стратегических решений, оценка преимуществ и недостатков выбранных решений. Поэтому главной задачей банковского менеджмента является задача построения системы отношений, связанных с оптимальной организацией взаимодействия многочисленных элементов слож- ной динамической системы, которую представляет собой современный коммерческий банк, и определение оптимальных режимов его функционирования.

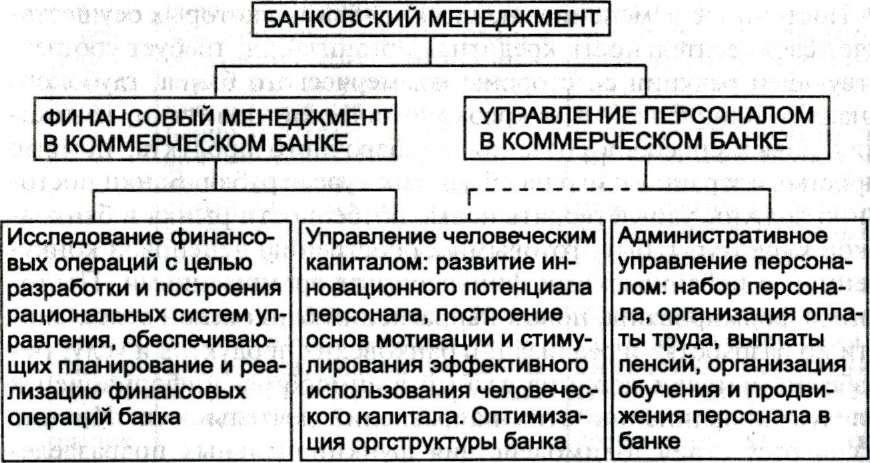

В этой связи банковский менеджмент, как система отношений, представляет собой взаимосвязь финансово-экономических, структурно-функциональных и функционально-технологических параметров. Иными словами, банковский менеджмент представляет собой воздействие на взаимосвязанные и взаимозависимые системные параметры: финансово-экономических показателей (ФЭ); организационного построения, отвечающего адекватному решению стоящих перед банком задач (ОП), функционально-технологического управления продуктовым рядом банка (ФТ).

Если отранжировать системные параметры, то управление ими можно представить в следующей соподчиненности и непосредственной взаимосвязи:

ФЭ ОП -> ФТ.

Схематично банковский менеджмент, как управление системой отношений, связанных с оптимальной организацией взаимодействия финансово-экономических, организационных и технологических параметров, представлен на рис. 4.

Процессы разработки и реализации комплексных технологий по построению отношений, связанных с формированием и использованием денежных потоков, комплексным решением задач анализа состояния и деятельности коммерческого банка, решает система управления, которая и получила название «финансовый менеджмент».

Рис. 4. Функционально-технологическая дифференциация банковского менеджмента

Примечание: пунктиром показана организационно-административная связь по выполнению функций.

Одной из особенностей финансового менеджмента в коммерческом банке в современных российских условиях является отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кре- дитно-банковской системы. Главной же особенностью финансового менеджмента в коммерческом банке в условиях рыночной экономики является то, что банк — это единственный экономический субъект, который системно управляет всеми функциями денег и в этой связи является первичным звеном рыночной экономики.

Объект деятельности финансового менеджмента в коммерческом банке — процессы управления финансовыми операциями банка и денежными средствами банковской клинтуры.

Предмет деятельности финансового менеджмента в коммерческом банке — разработка и использование систем и методик рационального планирования и реализации финансовых операций.

Цель финансового менеджмента в коммерческом банке — определение рациональных требований и методических основ построения оптимальных организационных структур и режимов деятельности функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах.

Примеры заданных параметров, влияющих на устойчивость коммерческого банка, приведены в табл. 4.

Таблица 4. Параметры — режим деятельности

|

Заданные параметры |

Режим деятельности |

|

Максимизация прибыли банка Максимизация ликвидности банка Сбалансированность прибыли и ликвидности банка

|

Минимально допустимая нормативная ликвидность Норма прибыли, обеспечивающая окупаемость финансовых операций банка Норма прибыли, обеспечивающая рыночный доход. Управление ресурсной базой банка на основе ее дифференциации по срокам, объемам и стоимости в соответствии с возможностями активных операций банка |

Финансовый менеджмент в коммерческом банке, как и любая система управления, состоит из двух подсистем:

управляемой подсистемы, или объекта управления; управляющей подсистемы, или субъекта управления. Основным объектом управления в финансовом менеджменте в коммерческом банке являются денежные средства, находящиеся в деловом обороте коммерческого банка с помощью финансовых операций.

Субъектом управления финансового менеджмента в коммерческом банке является менеджмент банка (старшее руководство, аппарат управления, персонал банка), который посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

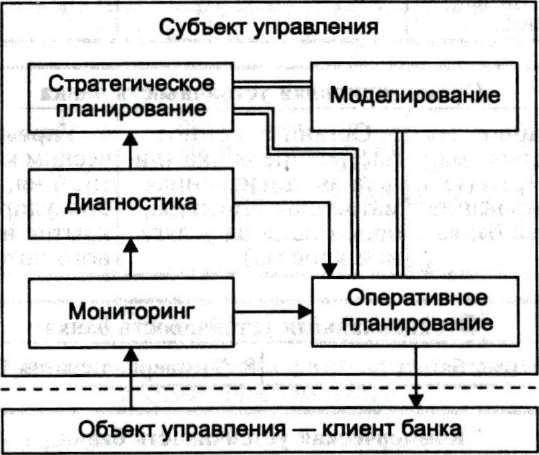

На рис. 5 наглядно изображена концептуальная схема финансового менеджмента в коммерческом банке на основе управления его устойчивостью.

Рис.

5. Принципиальная схема финансового

менеджмента в коммерческом банке

Объект управления — денежные средства банковской клиентуры — осуществляют движение в коммерческом банке на основе оформления сделок (договоров). Правовая сторона этого процесса осуществляется непосредственно через субъект управления — комммерческий банк — как юридическое лицо. Экономическая сторона этого процесса осуществляется на основе финансовых операций банка (банковских продуктов, операций, услуг), которые отвечают потребностям объекта управления. Финансовый менеджмент в соответствии с объектом, предметом и целью его деятельности трансформирует денежные средства банковской клиентуры в финансовые операции банка и за счет этого создает добавленную стоимость, обеспечивая приращение капитала банка.

Процесс трансформации денежных средств в системе финансового менеджмента коммерческого банка проходит через управление финансовыми операциями банка, которые отражаются на его усточивости. Поэтому на рис. 5 выделено пять блоков устойчивости с 12 подблоками, являющимися функциями по управлению каждого из видов устойчивости. Ниже представлены блоки устойчивости коммерческого банка с пояснениями содержания их функций:

|

Финансовая устойчивость банка |

||||

|

1. Программирование банка на основе финансово-экономических нормативов деятельности банка (внешних и внутренних), программирование и стратегия деятельности банка |

2. Мониторинг и анализ деятельности банка, идентификация традиционных банковских рисков на основе балансовых обобщений |

3. Текущая оценка экономических выгод и операционно-стоимо- стной анализ банка |

||

|

Организационная устойчивость банка |

||||

|

4. Планирование деятельности банка: маркетинговая стратегия и бизнес-планирование подразделений банка |

5. Организационное построение банка (линейная, дивизионная, матричная структура; ориентация на услугу или клиента) |

6. Управление человеческим капиталом: мотивация, материальное стимулирование, раскрытие инновационного потенциала |

||

|

Функциональная устойчивость банка |

||||

|

7. Специализация банка |

8. Универсализация банка |

|||

|

Коммерческая устойчивость банка |

||||

|

9. Продуктовая политика банка и функционально-технологическая поддержка продуктового ряда банка |

10. Финансовый менеджмент клиентуры банка и его развитие в инновационное направление деятельности банка на основе потребностей клиентов (рынка) |

|||

|

Капитальная устойчивость банка |

|

|

11. Кредитно-инвестиционная политика банка |

12. Эмиссионно-фондовая политика банка |

Финансовый

менеджмент как система отношений по

управлению устойчивостью банка

представляет собой непосредственно

соподчиненную взаимосвязь:

Для реализации целей финансового менеджмента необходимо определить основные функции подсистемы подразделений коммерческого банка. К этим функциям подсистемы относятся (см. рис. 6):

Рис. 6. Схема взаимодействия функциональных подсистем субъекта управления

•Понятие продуктовая политика банка будет рассмотрено подробнее ниже.

-

Стратегическое планирование — определение перспективных финансовых задач и разработка программы эффективных действий, нацеленных на выполнение этих задач. Задача — данная в определенных условиях (например, в проблемной ситуации) цель деятельности, которая должна быть достигнута преобразованием этих условий согласно определенной процедуре.

-

Моделирование — использование совокупности методов, технологий и инструментальных средств для подготовки информации, способной убедить старшее руководство в эффективности предлагаемых проектов и целесообразности предлагаемых действий, а также для оценки текущего и прогнозного состояния объекта управления. Модель — материальный объект или знаковая система, имитирующие структуру или функционирование исследуемого объекта.

-

Оперативное планирование — определение рациональных способов решения текущих финансовых задач с учетом необходимости достижения перспективных финансовых целей банка.

-

Мониторинг — сбор информации о состоянии объекта управления и окружающей среды.

-

Диагностика — оценка соответствия текущих значений параметров, характеризующих состояние объекта, плановым показателям на данный момент времени.

-

Цель управления — обеспечение надежности объекта управления.

Отсюда вытекает важная особенность и еще одна предметная область финансового менеджмента в коммерческом банке — создание продуктового ряда банка.

В целях дальнейшей идентификации предметной области финансового менеджмента рассмотрим понятие «банковская операция» и его взаимосвязь с понятими «банковский продукт» и «банковская услуга». По целевому назначению различают следующие классы операций:

- пассивные операции — аккумулирование денежных ресурсов для предоставления банковских услуг;

- активные операции — использование собственных и привлеченных средств для получения текущих и будущих доходов;

- посреднические операции — обслуживание клиентов за комиссионное вознаграждение.

Место посреднических операций банка и их краткое содержание отображены на рис. 7.

|

АКТИВНЫЕ |

ПАССИВНЫЕ |

|

кредитные; инвестиционные; кассовые; расчетные; форфейтинговые; прочие |

формирование собственного капитала и фондов; депозитные; обслуживание счетов, вовлеченных в оборот различных кредитов; эмиссия ценных бумаг для продажи |

|

МЕЖБАНКОВСКИЕ |

ФИНАНСОВЫЕ РЫНОЧНЫЕ (товар) |

|

|

корреспондентские; кредитные |

|

|

|

фондовые (ценные бумаги); кредитные (денежные ресурсы); валютные

|

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

ПОСРЕДНИЧЕСКИЕ (ОБСЛУЖИВАНИЕ КЛИЕНТОВ БАНКА) |

|

|

расчетное обслуживание; |

валютные текущие; |

|

кассовое обслуживание; |

валютные, связанные |

|

кредитное обслуживание; |

с движением капитала; |

|

брокерские; |

трастовые; |

|

лизинг; |

эмиссионные; |

|

факторинговые; |

депозитные; |

|

выдача гарантии; |

информационное |

|

сдача в аренду; |

обслуживание |

Рассмотрим более детально структуру посреднических операций банка. Для этого используем новое понятие «банковская триада», которое определяется следующим образом.

Банковская триада — это сочетание трех понятий «продукт — операция — услуга».

Целесообразность введения понятия «банковская триада» определяется возможностью с её помощью уточнить содержание понятия «банковская технология обслуживания клиентов» и классифицировать множество этих технологий. Схема установления соответствия между понятиями «банковская технология обслуживания клиентов» и «банковская триада» следующая:

Технология = (Материал + Инструмент + Набор действий) —>

—> Удовлетворение потребности.

Банковская технология обслуживания клиентов =

= (Потребности клиентов + Продукты + Операции)-> Услуги =

= Банковская триада + Взаимосвязи между ее элементами.

По степени сложности можно выделить три класса триад (рис. 8):

|

Триады |

Продукты + Операции + Услуги |

||

|

элементарные |

простые |

типовые |

массовые |

|

комбинированные |

сложные |

комплексные |

групповые |

|

интегрированные |

системные |

объединенные в процесс |

индивидуальные |

Рис. 8. Классы банковских триад

Банковский продукт — способ оказания услуг клиенту банка; регламент взаимодействия служащих банка с клиентом при оказании услуги, т. е. комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента.

Банковская операция — система согласованных по целям, месту и времени действий, направленных на решение поставленной задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция.

Простой продукт — продукт, который реализуется одним функциональным подразделением банка путем оказания одной услуги клиенту.

Сложный продукт — продукт, в реализации которого могут быть задействованы несколько подразделений банка в течение длительного времени путем оказания комплексной услуги клиенту.

Под развитием продуктового ряда понимается следующий механизм расширения продуктового ряда банка:

а) выявление потребностей клиентов в новых банковских услугах;

б) разработка постановки задачи по созданию продукта, реализация которого обеспечивает оказание требуемой услуги;

в) разработка регламента оказания требуемой услуги;

г) разработка методики информационного обеспечения процесса оказания услуги;

д) решение организационных вопросов по созданию рабочей группы (в случае необходимости) для оказания услуги;

е) решение вопросов по оценке стоимости услуги;

ж) решение вопросов, связанных с материальным стимулированием исполнителей услуги и разработчиков продукта;

з) разработка комплекта документации и договора с заказчиком, регламентирующих оказание услуги.

Таким образом, предмет финансового менеджмента — создание продуктового ряда банка — не только отвечает потребностям коммерческого банка по управлению его коммерческой и функциональной устойчивостью, но и обеспечивает надежность объекта управления, удовлетворяя потребности клиентов. Отсюда вытекает ОСНОВНАЯ КОНЦЕПЦИЯ ЛЮБОГО КОММЕРЧЕСКОГО БАНКА : НАДЕЖНЫЙ КЛИЕНТ - УСТОЙЧИВЫЙ БАНК.

В следующем разделе демонстрируются особенности финансового менеджмента в коммерческом банке на примере управления финансовой устойчивостью коммерческого банка.