4. Посередницьке підприємництво

Посередництвом називають підприємництво, у якому підприємець сам не робить і не продає товар, а виступає в ролі посередника, що пов'язує гнізда в процесі товарного обміну, в товарно-грошових операціях.

Посередник - це особа (юридична або фізична), що представляє інтереси виробника чи споживача, але самі такими не є. Посередники можуть вести підприємницьку діяльність самостійно або виступати на ринку від імені (за дорученням) виробників або споживачів. В якості посередницьких підприємницьких організацій на ринку виступають оптові постачальницько-збутові організації, брокери, дилери, дистриб'ютори, біржі, в якійсь мірі комерційні банки та інші кредитні організації. Посередницька підприємницька діяльність є значною мірою ризикової, тому підприємець - посередник встановлює в договорі рівень цін, враховуючи ступінь ризику при здійсненні посередницьких операцій. Головна задача і предмет підприємницької діяльності посередника - з'єднати дві зацікавлені у взаємній угоді сторони. Так що є підстави стверджувати, що посередництво складається в наданні послуг кожної з цих сторін. За надання подібних послуг підприємець одержує доход, прибуток.

5. Страхове підприємництво.

Страхове підприємництво полягає в тому, що підприємець відповідно до законодавства та договору гарантує страхувальникові відшкодування збитку в результаті непередбаченого лиха втрати майна, цінностей, здоров'я, життя та інших видів втрат за певну плату при укладанні договору страхування, Страхування полягає в тому, що підприємець одержує страховий внесок, виплачуючи страховку тільки при визначених обставинах. Тому що імовірність виникнення таких обставин невелика, то решта внесків утворює підприємницький дохід.

Страхове підприємництво є однією з найбільш ризикових видів діяльності. У той же час організація страхової підприємницької діяльності дає певну гарантію страхувальникам (організаціям, підприємствам, фізичним особам) отримати певну компенсацію при настанні ризику в їх діяльності, що є однією з умов розвитку в країні цивілізованого підприємництва.

Капітал підприємства і його кругообіг

Капітал підприємства. Сутність капіталу як економічної категорії розкривається в темі 13. Зауважимо, що засоби виробництва та обігові кошти функціонують як капітал за таких основних умов: - приватної власності на засоби виробництва, - відносин найманої праці та ринку праці, - свободи підприємницької діяльності. Термін “капітал підприємства” повинен асоціюватися з терміном “капітал капіталістичного підприємства”. Капітал капіталістичного підприємства — це засоби виробництва, інше майно та цінності, які обслуговують процес виробництва, а також просте і розширене відтворення підприємства. Хоч би яка була суспільна форма процесу виробництва на підприємстві, він у всякому разі має бути безперервним протягом досить тривалого періоду, тобто повинен періодично знов і знов пробігати одні й ті самі стадії. Тому всякий процес виробництва на підприємстві, який розглядається в постійному зв’язку і безперервному потоці свого відновлення, є водночас процесом відтворення. Умови виробництва — це умови відтворення. Жодне підприємство не може безперервно виробляти, тобто відтворювати, не перетворюючи безперервно певної частини свого валового доходу знов у засоби виробництва або елементи нового виробництва. За інших рівних умов воно може відтворювати свій капітал або підтримувати його на незмінному рівні лише в тому разі, якщо засоби виробництва, тобто засоби праці, сировина і допоміжні матеріали, спожиті протягом виробничого циклу, наприклад, року, заміщуються рівною кількістю нових екземплярів того самого роду і т. д. Це буде просте відтворення. Якщо процес виробництва на підприємстві відновлюється у зростаючих масштабах, то це буде розширене відтворення. Якщо виробництво на підприємстві має капіталістичну чи соціалістичну суспільну форму, то і відтворення матиме таку саму форму. Ми розглядаємо капіталістичну форму відтворення, оскільки саме така форма і на початку ХХІ ст. залишається провідною в розвинутих країнах світу, у т. ч. і в Україні. Розглядаючи процеси кругообігу і обороту капіталу, ми маємо на увазі наявність таких умов: 1) підприємство виробляє предмети споживання, наприклад хліб, тому його продукція реалізується на ринку споживчих товарів; 2) продукція підприємства користується попитом, тому воно має можливість щороку нарощувати обсяги виробництва і реалізації; 3) у галузі відсутні монополії й олігополії, тому діє принцип ринку чистої (досконалої) конкуренції; 4) продукція реалізується господарством за готівку, а не в кредит; 5) на ринку ресурсів завжди пропонується достатня кількість ресурсів, необхідна для здійснення на підприємстві простого і розширеного відтворення; 6) у тривалому періоді підприємство орієнтується на одержання нормального прибутку. Капітал починає свій рух із грошової форми. Грошовий капітал Г використовується на купівлю засобів виробництва Зв і робочої сили Рс, які поєднуються в процесі виробництва В і створюють новий товар Т, після реалізації якого капіталіст одержує його вартість у грошовій формі Г . У процесі кругообігу капітал проходить три стадії. Перша стадія: Г — Т (Рс + Зв) — купівля на ринку засобів виробництва і робочої сили (стадія обігу). Теоретичні проблеми ринку засобів виробництва і робочої сили розглянуто в темі 9. Розв’язуючи проблему купівлі ресурсів, підприємець чи менеджер має орієнтуватися на вимоги виробничої функції і підібрати таку комбінацію факторів виробництва, яка забезпечує виробництво певного обсягу з найменшими витратами. Виробнича функція показує різні шляхи виробництва певного обсягу продукції. Декілька прикладів дозволять студентам зрозуміти, як підприємство визначає комбінацію факторів, щоб співвідношення між виторгом і валовими витратами було найсприятливішим. Наприклад, щоденний попит на хліб дорівнює 30 одиницям. Уважатимемо, що на ринку ціна одиниці кожного з факторів виробництва така: робочої сили — 2 грн., землі — 1 грн., капіталу — 3 грн. і підприємницького хисту — 3 грн. Припустимо, що кожну з 30 одиниць хлібин можна продати за 1 грн. За якої комбінації ресурсів хлібокомбінату вигідно виробляти хліб?

З

даних табл. 12.1 видно, що з двох комбінацій

ресурсів вигідним є 1-й варіант, за якого

валові витрати становитимуть 26 грн.

Отже, комбінація 1 — найменш витратний

варіант виробництва даної кількості

хліба.

Виходячи з цього підприємство

купує на ринку ресурсів

![]() :

робочої сили — 4 одиниці, землі — 6

одиниць, капіталу — 2 одиниці,

підприємницького хисту — 2 одиниці.

Друга

стадія:

...В...Т

— стадія виробництва, на якій створюються

нові товари. Літера В означає процес

виробництва, а літера Т

— обсяг товару з такими витратами, що

можна одержати прибуток.

Тут ми

припускаємо, що хлібокомбінат діє на

конкурентному ринку, максимізує прибуток,

який дорівнює валовому доходові (виторгу)

мінус валові витрати. Максимізація

прибутку передбачає, що підприємство

ефективно здійснює виробничі операції

і приймає зважені рішення на ринку

ресурсів (купує ресурси за найнижчими

цінами і виробляє оптимальний обсяг

продукції, щоб одержати максимум

прибутку). Прибуток — це чисті надходження

або фактичний заробіток підприємця.

Він репрезентує величину, яку підприємство

може реінвестувати в нові машини,

верстати, технологічні лінії, будівлі

тощо. Усі названі види діяльності, що

ґрунтуються на прибутку, збільшують

для його власника (чи власників) капітал

підприємства.

Ринок чистої конкуренції

є ринком великої кількості підприємств,

що не впливають на ціни. А оскільки

частка окремого хлібокомбінату на ринку

хліба нескінченно мала, то крива попиту

на його продукцію виглядає цілком

горизонтальною або безмежно еластичною

(див. тему 8). За таких умов додатковий

дохід, отриманий від кожної додаткової

одиниці, є ринковою ціною.

Правило

визначення пропонування підприємства

за умов чистої конкуренції таке:

підприємство,

що орієнтується на максимальний прибуток,

вироблятиме обсяг продукції на рівні,

за якого граничні витрати дорівнюють

ціні:

:

робочої сили — 4 одиниці, землі — 6

одиниць, капіталу — 2 одиниці,

підприємницького хисту — 2 одиниці.

Друга

стадія:

...В...Т

— стадія виробництва, на якій створюються

нові товари. Літера В означає процес

виробництва, а літера Т

— обсяг товару з такими витратами, що

можна одержати прибуток.

Тут ми

припускаємо, що хлібокомбінат діє на

конкурентному ринку, максимізує прибуток,

який дорівнює валовому доходові (виторгу)

мінус валові витрати. Максимізація

прибутку передбачає, що підприємство

ефективно здійснює виробничі операції

і приймає зважені рішення на ринку

ресурсів (купує ресурси за найнижчими

цінами і виробляє оптимальний обсяг

продукції, щоб одержати максимум

прибутку). Прибуток — це чисті надходження

або фактичний заробіток підприємця.

Він репрезентує величину, яку підприємство

може реінвестувати в нові машини,

верстати, технологічні лінії, будівлі

тощо. Усі названі види діяльності, що

ґрунтуються на прибутку, збільшують

для його власника (чи власників) капітал

підприємства.

Ринок чистої конкуренції

є ринком великої кількості підприємств,

що не впливають на ціни. А оскільки

частка окремого хлібокомбінату на ринку

хліба нескінченно мала, то крива попиту

на його продукцію виглядає цілком

горизонтальною або безмежно еластичною

(див. тему 8). За таких умов додатковий

дохід, отриманий від кожної додаткової

одиниці, є ринковою ціною.

Правило

визначення пропонування підприємства

за умов чистої конкуренції таке:

підприємство,

що орієнтується на максимальний прибуток,

вироблятиме обсяг продукції на рівні,

за якого граничні витрати дорівнюють

ціні:

Граничні витрати = Ціна, або ГВ = Ц.

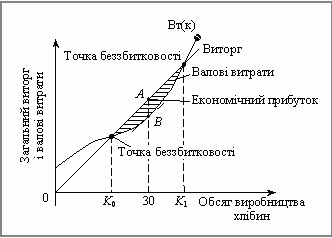

Інше правило бізнесової діяльності підприємства, орієнтованого на максимізацію прибутку таке: прибутки підприємства максимізуються в процесі виробництва обсягу продукції, за якого загальний виторг перевищує валові витрати на максимальну величину. Припустимо, що наше підприємство діє саме таким чином. Графічно це можна показати, як на рис. 12.1.

Рис. 12.1. Обсяги виробництва і максимізація прибутку в короткостроковому періоді

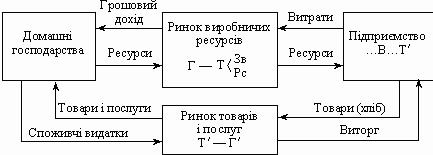

На рис. 12.1 порівняно загальний виторг і валові витрати хлібокомбінату за різних обсягів виробництва. Загальний виторг зображено прямою лінією, бо за досконалої конкуренції кожна додаткова одиниця продукції збільшує загальний виторг на одну й ту саму величину — на свою ціну. Валові витрати зростають зі збільшенням виробництва. Проте темпи зростання витрат залежать від динаміки ефективності підприємства. Спочатку, коли масштаби виробництва хлібин зростають, діє закон зростання віддачі виробничих ресурсів, у зв’язку з чим валові витрати знижуються. Згодом валові витрати починають зростати прискореними темпами внаслідок дії закону спадної віддачі, яка в короткостроковому періоді зумовлена інтенсифікацією використання виробничих потужностей. Порівнюючи валові витрати із сумарним виторгом на рис. 12.1 виділяємо дві точки беззбитковості, які відповідають виробництву хлібин K0 i K1. За таких обсягів виробництва підприємець одержує лише нормальний (підприємницький) прибуток. У проміжку між виробництвом хлібин K0K1, хлібокомбінат одержує економічний прибуток. Проте максимальний економічний прибуток підприємство отримує за виробництва 30 хлібин. Будь-яке збільшення чи зменшення кількості випуску хлібин відносно 30 одиниць означає втрату певного економічного прибутку. За умови продажу цих 30 хлібин підприємство одержить максимальний економічний прибуток, а виробництво валового доходу буде оптимальним. На другій стадії капітал підприємства діє як продуктивний капітал. Вироблена продукція Т виступає як товарний капітал — форма, в якій капітал існує на цій стадії, перехідній у третю стадію. Третя стадія кругообігу: Т — Г — стадія реалізації виробленої продукції, тобто товарного капіталу, на конкурентному ринку. Нами визначено, що продукція хлібокомбінату має попит, а ціна стала — 1 грн. за хлібину за будь-якого обсягу продажу в короткому періоді. Т = Т + Т, а Г = Г + Г. Оскільки Г — це економічний прибуток, то ринкова ціна хліба Р, що дорівнює 1 грн. за хлібину, є вищою за економічні витрати. За визначенням, даним у темі 9, ми знаємо, що предмети споживання і споживчі послуги продаються на ринку споживчих товарів і послуг (роздрібний ринок). Купують ці товари, як правило, домогосподарства. Ми абстрагуємося від оптової торгівлі і вважатимемо, що підприємство реалізує хліб домогосподарствам через фірмові магазини. Таким чином, стадію руху Т — Г треба пов’язати з ринком хліба та з попитом домогосподарств. Для кращого розуміння проблеми можна запропонувати таку схему реалізації продукції підприємства:

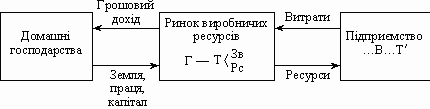

З цієї схеми випливає, що хлібокомбінат продає продукцію через систему магазинів роздрібної торгівлі домогосподарствам (Т — Г ). Домогосподарства, купуючи хліб, здійснюють грошові споживчі видатки (Г — Т). Ці споживчі видатки на рівні підприємства перетворюються у виторг, тобто у валовий дохід. Тим самим хлібокомбінат: 1) реалізує весь випуск продукції, 2) заміщує економічні витрати і 3) одержує економічний прибуток у розмірі 4 грн. за партію у 30 хлібин. Процес можна продовжити, але вже на розширеній основі, бо підприємство має грошові кошти в розмірі 4 грн., які можна інвестувати в нові виробничі потужності. Грошовий капітал Г, який підприємство витратило на виробничі ресурси, повернувся йому з приростом Г + Г. З’ясувавши зміст трьох стадій руху капіталу, ще раз, але більш детально, розглянемо деякі проблеми першої стадії його руху. Ми почали вивчати цю стадію з надто абстрактної моделі, тобто поза зв’язком з домогосподарствами як постачальниками ресурсів і одержувачами доходів. Це було спрощення, необхідне для швидкого засвоєння суті. Але першу стадію руху грошового капіталу підприємства, як і третю, слід розглядати у тісному взаємозв’язку з домогосподарствами як суб’єктами приватної ринкової економіки. Схематично цей зв’язок може мати такий вигляд:

З цієї схеми видно, що підприємство, здійснюючи витрати (Г), придбаває необхідні йому ресурси, орієнтуючись на найкращу комбінацію ресурсів у процесі виробництва (табл. 12.1). Власниками ресурсів, які купує підприємство, є домогосподарства. Вони постачають на ринок ресурсів усе, що потрібно хлібокомбінату: працю, землю, капітал, підприємницький хист. Витрати підприємства на ці ресурси для домогосподарства мають форму доходів, а саме: заробітну плату, земельну ренту, процент на капітал, підприємницький прибуток. Ці доходи домогосподарства витрачають, купуючи товари на ринку споживчих товарів. Таким чином забезпечується органічний зв’язок домогосподарств із кругообігом капіталу підприємства. Якщо абстрагуватися від домогосподарств, то кругообіг капіталу традиційно визначають такою формулою, розробленою К. Марксом (Маркс К. Капітал: Т. 2 // Маркс К., Енгельс Ф. Твори. — Т. 24. — Розд. 1. — С. 29—68):

![]()

З цієї формули видно, що грошовий капітал перетворюється на продуктивний, продуктивний — на товарний, а товарний — на грошовий. Таким чином, існує три функціональних форми капіталу підприємства — грошовий, продуктивний, задіяний у процесі виробництва, і товарний. Крапки, що стоять обабіч В, зосереджують увагу на тому, що саме виробництво є основою і змістом усього кругообігу капіталу. На першій і третій стадіях кругообіг функціонує у сфері обігу, на другій — у сфері виробництва, яка є вирішальною. Кругообіг капіталу — це безперервний рух капіталу, у процесі якого він послідовно проходить три стадії, набуває на кожній з них певної функціональної форми і повертається до своєї вихідної форми — грошової. У широкому і схематичному вигляді кругообіг капіталу підприємства можна подати таким чином:

Повна реалізація продукції характеризує ринкову рівновагу, за якої існує повна відповідність між пропонування і попитом. У цю схему, для спрощення аналізу, ми не включили ті підприємства, які спеціалізуються на виробництві засобів виробництва — сировини, матеріалів, машин, устаткування, палива тощо.

Процес кругообороту капіталу, що безперервно повторюється, в ході якого до підприємця повертається в грошовій формі авансований капітал, називається оборотом капіталу. Оборот капіталу відбувається у часі. В своєму русі він проходить стадію виробництва і дві стадії обігу. Час, на протязі якого авансований капітал проходить стадію виробництва і стадію обігу, становить собою час обороту капіталу. Час обороту в свою чергу складається з часу виробництва, тобто часу, на протязі якого капітал перебуває в сфері виробництва і з часу обігу, тобто часу, на протязі якого капітал перебуває в сфері обігу. Важливу частину часу виробництва становить робочий період тобто час, на протязі якого предмет праці піддається безпосередній дії праці і створюється готовий продукт. В робочий період створюється додаткова вартість. Підприємець зацікавлений, щоб час виробництва відповідав Робочому періодові. В силу різних умов виробництва і обігу час обороту індивідуальних капіталів різний. Скажімо, капітал, вкладений у важку промисловість, як правило, обертається повільніше, ніж капітал, вкладений в галузі легкої промисловості. Внутрі кожної з цих галузей є істотні відмінності в швидкості обороту капіталу. Для виміру і порівняння швидкості обороту різних індивідуальних Капіталів береться рік. Визначення кількості оборотів капіталу здійснюється за формулою: N = O / o де N - кількість оборотів капіталу, О - рік, о - час обороту даного капіталу. Так, капітал, що здійснює свій оборот за 3 місяці, зробить 4 обороти на протязі року. N= O / o = 12 міс. / 3 міс. = 4 міс При розгляді процесу виробництва капіталу було встановлено, що різні частини продуктивного капіталу відіграють різну роль в процесі створення додаткової вартості. Відповідно до цієї різної ролі робився поділ на постійний і змінний капітал. А з точки зору особливостей обороту продуктивний капітал розпадається на основний і оборотний. Основний капітал - це та частина продуктивного капіталу, яка бере участь в кількох виробничих циклах, свою вартість переносить на створюваний продукт частинами і в процесі виробництва не змінює своєї натуральної форми (будівлі, споруди, машини, обладнання і т.д.). Оборотний капітал - це та частина продуктивного капіталу, яка бере участь лише в одному виробничому циклі, свою вартість переносить на створюваний продукт відразу повністю і в процесі виробництва змінює натуральну форму (сировина, матеріали, паливо і робоча сила). Правда, робоча сила не переносить свою вартість на продукт, вона створює нову вартість. Поділ капіталу на основний та оборотний властивий лише продуктивному капіталу. Грошовий і товарний капітали функціонують лише в сфері обігу і тому на основний і оборотний не поділяються. Не слід змішувати поділ продуктивного капіталу на основний і оборотний з його поділом на постійний і змінний. Поділ капіталу на постійний і змінний обумовлений їх різною роллю у виробничій вартості і додаткової вартості. Поділ продуктивного капіталу на основний і оборотний обумовлюється відмінностями обороту його складових частин. Змінний капітал - це лише капітал, авансований на купівлю робочої сили. Він вужчий ніж оборотний. Оборотний капітал - це капітал, авансований на сировину, матеріали, паливо і купівлю робочої сили. Отже, це поняття ширше, ніж поняття змінний капітал. Постійний капітал - це капітал, авансований на засоби виробництва, тобто і на засоби праці і на предмети праці. Основний же капітал - це капітал, авансований на засоби праці. Тобто, це поняття вужче, ніж поняття постійний капітал. Поділ капіталу на основний і оборотний приховує джерело зростання вартості. В процесі виробництва засоби праці зазнають фізичного і морального зношування. Фізичне зношування основного капіталу викликається самим використанням засобів праці в праці виробництва, а також дією сил природи - повітря, води, спеки і холоду і т.д. Моральне зношування основного капіталу відбувається в двох випадках: 1) коли в результаті підвищення продуктивності праці машини з даною технічною характеристикою виробляються з меншими затратами праці, в результаті чого їх вартість зменшується; 2) коли створюються машини нової конструкції, більш продуктивні і більш дешеві а розрахунку на одиницю потужності. Моральне зношування основного капіталу, викликане здешевленням виробництва машин даної конструкції, називають моральним зношуванням першого роду. Моральне зношування основного капіталу, викликане появою машин більш продуктивних і більш дешевих з розрахунку на одиницю потужності називається моральним зношуванням другого роду. Моральне зношування відбувається незалежно від фізичного. Машина може бути зовсім новою, але морально застарілою. Вартість основного капіталу, яка переноситься на заново створені товари і повертається до підприємця в грошовій формі після реалізації товарів, утворює амортизаційний фонд. Загроза знецінення основного капіталу в результаті його морального зношування спонукає капіталістів вживати заходів до того, щоб вартість основного капіталу окупилася задовго до його фізичного зносу. Серед заходів, здійснюваних з цією метою найбільш поширеним е Прискорення амортизації основного капіталу. Проте штучне завищення норми амортизації веде до подорощання продукції і послаблення конкурентноздатності даного підприємства. Тому прискорення амортизації основного капіталу здійснюється, як правило, шляхом зарахування в амортизаційний фонд частини прибутку. Зовні може здаватись, що це не вигідно для капіталіста. Насправді це вигідно. Суми, що віднесені на амортизаційний фонд, не обкладаються податком. Якщо ж вартість основного капіталу окупиться до його фізичного зносу, він продовжує діяти як даремна сила природи. Проте і надалі його вартість переноситься частинами на заново створювані товари відповідно до середньої норми амортизації. Це додатковий прибуток для капіталіста. Крім того, держава може встановити нові, більш високі, норми амортизації. Розрізняють два види обороту капіталу: реальний і загальний. І Реальний оборот капіталу - це заміщення складових частин капіталу у вартісній і в натуральній формах. На практиці оборот капіталу по вартості відбувається швидше, ніж відбувається заміщення складових частин капіталу в натуральній формі. Це стає можливим в результаті різної швидкості обороту основного і оборотного капіталу. Поки основний капітал зробить один оборот, оборотний капітал може зробити кілька оборотів. Більш швидка оборотність оборотного капіталу приводить до того, що загальна сума авансованого капіталу може повернутися ще до того, як здійснить свій повний оборот основний капітал. Загальний оборот капіталу - це оборот капіталу за вартістю, виведений як середня величина з оборотів його складових частин. Загальний оборот капіталу, як правило, не співпадає з реальним оборотом капіталу.

Оборот капіталу. Оборот капіталу — це кругообіг капіталу, узятий не як окремий акт, а як процес, що безперервно повторюється. Оскільки капітал проходить у своєму русі сферу виробництва і сферу обігу, то його час обороту складається з часу виробництва і часу обігу. Час виробництва — це той час, протягом якого капітал перебуває у сфері виробництва. Його найважливішою частиною є робочий період, тобто кількість робочих днів, яка витрачається на виробництво готового продукту, коли предмети праці підлягають безпосередній обробці. Робочий період залежить від характеру галузі виробництва, рівня техніки на тому чи іншому підприємстві та інших умов. Наприклад, хлібокомбінату потрібно лише декілька годин, щоб перетворити певну кількість борошна в хліб, готового до продажу, а на літакобудівному підприємстві випуск кожного літака потребує витрат великої кількості трудових і матеріальних ресурсів упродовж багатьох місяців. Час виробництва звичайно триваліший ніж робочий період. Він включає також перерви в обробці, протягом яких предмет праці підлягає впливу певних природних процесів, як наприклад, бродіння вина, ріст зернових, дубління шкіри, охолодження металу тощо. З розвитком техніки строки багатьох подібних процесів скорочуються. Час виробництва включає в себе також організаційні перерви. Так, більшість підприємств працює лише в одну зміну та п’ять днів на тиждень. Поступово скорочується тривалість робочого дня, зростає кількість святкових днів. Багато підприємств значну частину річного фонду часу не працює. На відміну від часу виробництва час обігу — це той час, протягом якого капітал перебуває у сфері обігу. Він включає в себе час купівлі засобів виробництва і робочої сили (перша стадія кругообігу) та час реалізації вироблених товарів (третя стадія кругообігу). Головні фактори, що визначають час обігу, такі: віддаленість ринків збуту від місця виробництва, місткість ринку, а також відстань підприємств від джерел сировини і палива. Ось чому важливим засобом скорочення часу обігу є розвиток транспорту і засобів зв’язку. Прискорення обороту капіталу сприяє зниженню витрат виробництва і збільшенню маси та норми прибутку. Чим більше оборотів протягом року зробить капітал, тим більшу кількість продукції буде реалізовано на конкурентному ринку, більший валовий дохід і прибуток одержить підприємство. Річна маса економічного прибутку дорівнює масі прибутку, виробленого за один оборот капіталу, помноженій на число оборотів цього капіталу за рік, за умови, що обсяги капіталу за цей період не будуть зменшені чи збільшені. Основний капітал, його фізичний і моральний знос. Капітал, що перебуває у виробничій формі, за характером обороту традиційно поділяють на основний і оборотний. Основний капітал — частина продуктивного капіталу, яка цілком і багаторазово бере участь у виробництві товару, переносить свою вартість на новий продукт частинами (у міру зношення). До основного капіталу відносять ту частину авансованого капіталу, яка втілюється в засобах праці (споруди, машини, устаткування, інструмент). Перенесена частина вартості основного капіталу створює амортизаційний фонд. Існують два види ізношування основного капіталу — фізичне і моральне. Фізичний знос — матеріальний знос машин, інструментів, будинків і споруд, інших засобів праці за час їхнього функціонування в процесі виробництва або невикористання. Фізичний знос є наслідком виробничих навантажень, впливу атмосферних умов, змін у будові матеріалу, з якого виготовлено знаряддя праці, тощо. У результаті фізичного зносу засоби праці втрачають частину своєї вартості. Моральний знос основного капіталу — це передчасна втрата основним капіталом їхньої вартості або зменшення її. Є два види (дві форми) морального зносу. За першої форми відбувається підвищення продуктивності праці у сфері виробництва засобів праці. Це приводить до зниження витрат виробництва на відтворення основних фондів. Зниження вартості засобів праці примушує здійснювати переоцінювання основних фондів. За другої форми морального зносу з’являються принципово нові засоби праці, які мають більш високі конструктивні характеристики та експлуатаційні якості. Іншими словами, нові засоби праці мають набагато вищу продуктивність. Тому стара техніка замінюється новою або модернізується. А це означає втрату як споживчої вартості (в натурі), так і вартості, оскільки частина вартості, втіленої в засобах виробництва, підлягає достроковій заміні ще до того, як її вартість повністю реалізувалася через створюваний продукт. Отже, за другої форми морального зносу відбувається зниження вартості основних фондів у результаті науково-технічного прогресу. Амортизація основного капіталу — це заміщення в грошовій формі зношених засобів праці поступовим перенесенням вартості на продукт (послуги), що виробляється. Відрахування на заміщення вартості зношеної частини основного капіталу називають амортизаційними. Встановлений у законодавчому порядку річний процент заміщення вартості зношеної частини основного капіталу називають нормою амортизації. Високі темпи науково-технічного прогресу, прискорення морального зносу основних фондів ведуть до того, що держава збільшує норму амортизації в законодавчому порядку. Це називається політикою прискореної амортизації, що широко застосовується в розвинутих країнах. Оборотний капітал — частина продуктивного капіталу, вартість якої входить у створювані товари цілком і яка повністю повертається в грошовій формі після їх реалізації. До складу оборотного капіталу входять предмети праці (сировина, матеріали, енергія, паливо), а також капітал, витрачений на робочу силу. Оборот капіталу, витраченого на робочу силу (Грс), має свої особливості. На відміну від інших частин оборотного капіталу вартість капіталу Грс на стадії виробництва не переноситься на продукт. Праця бере участь у створенні нової вартості, яка є складовою доданої вартості, створеної також іншими факторами виробництва — підприємцем і капіталом, і яка для кожного з власників певного фактора виробництва слугує винагородою, про що детальніше буде сказано в темі 17 (див. також тему 13).

Витрати — зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками). Визнання витрат [1] Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Якщо витрати неможливо прямо пов'язати з доходом певного періоду, вони відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Класифікація витрат на виробництво [2] за різними ознаками: 1. За центрами відповідальності (місцем виникнення витрат) — витрати окремих виробництв, цехів, дільниць, технологічних переділів тощо, з розподілом на витрати: — основного виробництва (тобто тих, що беруть безпосередню участь у виготовленні продукції; — допоміжного (підсобного) виробництва — призначеного для обслуговування цехів основного виробництва (ремонтні цехи, експериментальні, енергетичні, транспортні підрозділи тощо). 2. За видами продукції, робіт, послуг — витрати на окремі вироби, типові представники виробів, групи однорідних виробів, напівфабрикати, одноразові замовлення тощо. 3. За єдністю складу — одноелементні та комплексні (які складаються з кількох економічних елементів). 4. За видами витрат — за економічними елементами, за статтями калькуляції (попередньо розглянуто в розділі 1). 5. За способами перенесення вартості на продукцію — прямі і непрямі (які не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом). 6.За ступенем впливу обсягу виробництва на рівень витрат — змінні і постійні: — змінні витрати — це витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням (витрати на сировину, матеріали, технологічне паливо і енергію, на оплату праці виробничого персоналу з відрахуваннями на соціальні заходи тощо); — постійні витрати — це витрати, абсолютна величина яких зі збільшенням (зменшенням) обсягу випуску продукції істотно не змінюється (це витрати, пов'язані з обслуговуванням і управлінням виробництвом, а також витрати на забезпечення господарських потреб виробництва). 7. За календарними періодами: — поточні — в яких періодичність менше місяця; — довгострокові — пов'язані з виконанням довгострокового договору (контракту), який не планується завершити раніш ніж через 9 місяців з моменту здійснення перших витрат або отримання авансу (передоплати); — одноразові — здійснюються один раз з періодичністю більше місяця і спрямовуються на забезпечення процесу виробництва протягом тривалого часу. 8. За доцільністю витрачання: — продуктивні — передбачені технологією та організацією виробництва; — непродуктивні — необов'язкові, що виникають у результаті недоліків в організації виробництва, порушення технології тощо. 9. За визначенням відношення до собівартості: — витрати на продукцію — прямі і загальновиробничі витрати (рахунки 23, 91), з них складається виробнича собівартість продукції (робіт, послуг); — витрати періоду — витрати, які не включаються до виробничої собівартості і розглядаються як витрати того періоду, в якому вони були здійснені; це адміністративні витрати, витрати на збут та інші операційні витрати (рахунки 92, 93, 94). Групування витрат за економічними елементами Нагадуємо, що всі витрати групуються за п'ятьма елементами: 1. Матеріальні витрати (рахунки 20, 22...). 2. Витрати на оплату праці (субрахунок 661). 3. Відрахування на соціальні заходи (рахунок 65). 4. Амортизація (рахунок 13). 5. Інші операційні витрати (рахунки 63, 685, 372, 64...). При визначенні собівартості продукції до кожного з елементів витрат включаються описані нижче витрати. 1. Матеріальні витрати — витрати на сировину, матеріали, купівельні напівфабрикати та комплектуючі вироби, придбані у сторонніх організацій паливо і енергію, тару, будівельні матеріали, запасні частини, МШП, використані в операційній діяльності підприємства. Не включаються до матеріальних витрат: — куповані матеріали, паливо, енергія, які реалізуються без додаткової обробки на даному підприємстві; — зворотні відходи — це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших матеріальних цінностей, що утворилися в процесі виробництва продукції, втратили повністю чи частково споживчі властивості і через це використовуються з підвищеними витратами або зовсім не використовуються. Оцінка матеріалів при їх придбанні та витрачанні здійснюється згідно з П(С)БО 9 "Запаси" і описана в розділі 2, параграф 2.3.1. 2. Витрати на оплату праці — нарахована основна, додаткова заробітна плата та інші заохочувальні та компенсаційні виплати (ці питання докладно розглянуто в розділі 2, параграф 2.2.1). 3.Відрахування на соціальні заходи — нарахування на фонд оплати праці до спеціальних фондів (параграф 2.2.6). Ще раз нагадаємо, що до цього елемента витрат включаються нарахування на ФОП; утримання із заробітної плати до соціальних фондів були віднесені на витрати в складі нарахованої заробітної плати. 4. До елемента "амортизація" включається сума нарахованої амортизації основних засобів, інших необоротних матеріаль-них активів та нематеріальних активів (див. розділ 2, підрозділ 2.4) з використанням методів, визначених П(С)БО 7 та 8. 5. Інші операційні витрати включають: — витрати на відрядження (розділ 2, параграф 2.1.2); — оплату послуг банків; — податки, збори та інші обов'язкові платежі (розділ 2, параграф 2.1.4); — витрати на рекламу, на організацію прийомів, презентацій і свят; — витрати на зв'язок; — витрати на оплату послуг транспортних, страхових та посередницьких організацій; — оплату участі в семінарах, витрати на професійну підготовку та перепідготовку працівників; — витрати на проведення аудиту; — сплачену орендну плату (за оперативну оренду); — оплату мита та митних зборів при експорті; — витрати на охорону праці, на перевезення працівників тощо. Групування витрат за статтями калькулювання [П(С)БО 16]: 1. Прямі витрати (рахунок 23). 2. Загальновиробничі витрати (рахунок 91). Ці витрати разом становлять виробничу собівартість продукції (робіт, послуг). 3. Інші витрати, що не включаються до собівартості продукції: 3.1.Адміністративні витрати (рахунок 92). 3.2. Витрати на збут (рахунок 93). 3.3. Інші операційні витрати (рахунок 94). Нагадуємо, що крім операційних витрат, виділяють витрати: — фінансові (рахунки 95, 96); — інші (рахунок 97); — витрати на сплату податку на прибуток (рахунок 98); — надзвичайні витрати (рахунок 99). Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат. Склад загальновиробничих витрат: — витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи, медичне страхування, витрати на оплату службових відряджень цього апарату управління тощо); — амортизація основних засобів та нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення; — витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду необоротних активів загальновиробничого призначення; — витрати на вдосконалення технології й організації виробництва; — витрати на опалення, освітлення, водопостачання, водо-відведення та інше утримання виробничих приміщень; — витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; — інші витрати (втрати від браку, оплата простоїв тощо). Загальновиробничі витрати поділяють на постійні та змінні. Змінні та постійні розподілені загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду (списуються в дебет рахунку 23). Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення (списуються в дебет рахунку 90). Приклад розподілу загальновиробничих витрат наведено в додатку 1 до П(С)БО 16. Склад адміністративних витрат: — загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо); — витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу; — витрати на утримання необоротних активів загальногосподарського використання, винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо); — витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо); — витрати на врегулювання спорів у судових органах; — податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); — плата за розрахунково-касове обслуговування та інші послуги банків; — інші витрати загальногосподарського призначення.

В бухгалтерському обліку накопичують різні витрати. В фінансовому – їх

склад регламентується державою (П(С)БО «Витрати» і відповідні галузеві

методичні рекомендації), а тому вони повинні відображатися в облікових

регістрах за видами, передбаченими в нормативних документах. В

управлінському обліку витрати класифікують за видами у такий спосіб, щоб

забезпечити надання інформації користувачам, в першу чергу управлінцям,

для прийняття управлінських рішень.

Витрати – це керований елемент, а тому їх рівень і склад планують,

обліковують, контролюють, аналізують та регулюють. Класифікують витрати

з метою вивчення їх впливу на результати господарської діяльності

підприємства, пошуку шляхів і резервів їх зниження. Зменшуючи витрати та

підвищуючи суму виручки, підприємство збільшує прибуток.

В економічній літературі зустрічається різна кількість напрямків і ознак

для класифікації витрат. Так проф. Бутинець Ф.Ф., Голов С.Ф. і Єфіменко

В.І. виділяють 3 напрями класифікації витрат, акад. Сопко В.В визначає