3. Типовые задачи и их решение

Типовая задача 1.

Валовой выпуск товаров и услуг в основных ценах в базисном периоде составил 40800 млн. руб., в том числе промежуточное потребление - 20400 млн. руб. В отчетном периоде физический объем валового выпуска товаров и услуг в основных ценах снизился на 15%, а доля промежуточного потребления в его стоимости в постоянных ценах увеличилась на 2 процентных пункта. Цены на валовой выпуск и промежуточное потребление повысились соответственно на 28 и26%. Налоги на продукты и импорт составляли в базисном периоде 4150 млн. руб., в отчетном – 5070 млн. руб. Субсидии на продукты и импорт в сумме налогов составляли: в базисном году 90%, в отчетном – 92%. Динамика физического объема налогооблагаемой продукции составляла 103%.

Определить: 1) сводные индексы валового внутреннего продукта: а) стоимости, б) физического объема и в) дефлятор; 2) абсолютное изменение валовой добавленной стоимости в результате изменения:

а) физического объема ВДС;

б) цен на ВДС.

Решение

1А. Для расчета индекса стоимости ввп вначале определяем ввп в базисном периоде по формуле:

ВВП0 = ВВ0 в осн. ценах – ПП0 + Чистые налоги на продукты и импорт(0)

Рассчитываем чистые налоги на продукты и импорт как разность между суммой налогов на продукты и импорт и суммой субсидий на них. Налоги на продукты и импорт в базисном периоде составили 4150 млн. руб., а субсидии составляли 90% от суммы налогов. Определяем величину субсидий = 4150 х 0,9 = 3735 млн. руб. Таким образом, чистые налоги на продукты и импорт в базисном периоде составили = 4150 – 3735 = 415 млн. руб.

Теперь определяем ВВП в базисном периоде:

ВВП0 = 40800 – 20400 + 415 = 20815 млн. руб.

Определяем таким же образом ВВП в отчетном периоде в текущих ценах:

ВВП1

в тек.

ценах =

![]() –

ПП1тек. ценах

+ ЧН1 на

продукты и импорт в тек. ценах;

–

ПП1тек. ценах

+ ЧН1 на

продукты и импорт в тек. ценах;

По имеющемуся

индексу физического объема валового

выпуска в основных ценах определяем

![]() ,

так как

,

так как ,

то

,

то![]() =

=![]()

Iф.о.

(ВВ) = 40800

0,85 = 34680 млн. руб.

Iф.о.

(ВВ) = 40800

0,85 = 34680 млн. руб.

а

![]() =

=![]() хIцен.(ВВ)

= 34680 х 1,28 =

44390,4 млн. руб.

хIцен.(ВВ)

= 34680 х 1,28 =

44390,4 млн. руб.

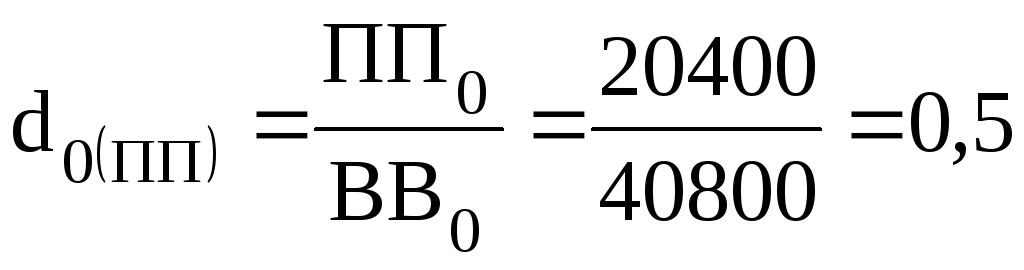

Для определения ПП1 в тек. ценах необходимо определить его величину (по условию задачи) в постоянных ценах, а для этого найдем долю ПП в базисном периоде:

или 50%. Из условия

задачи вытекает, что доля ПП в ВВ в

отчетном периоде в постоянных ценах

увеличилась на 2 пункта, а это значит,

она составила 52%. Теперь найдем сумму

ПП в отчетном периоде в постоянных

ценах:

или 50%. Из условия

задачи вытекает, что доля ПП в ВВ в

отчетном периоде в постоянных ценах

увеличилась на 2 пункта, а это значит,

она составила 52%. Теперь найдем сумму

ПП в отчетном периоде в постоянных

ценах:

![]() млн.

руб., а сумма ПП1

в текущих ценах = ПП1

пост.

ценах х

Iцен.(ПП)

= 18033,6 х 1,26 = 22722,3 млн. руб.

млн.

руб., а сумма ПП1

в текущих ценах = ПП1

пост.

ценах х

Iцен.(ПП)

= 18033,6 х 1,26 = 22722,3 млн. руб.

Таким образом, ВВП1 в тек. ценах = 44390,4 – 22722,3 + (5070 – 5070 0,92) = 44390,4 - 22722,3 + 405,6 = 22073,7 млн. руб.

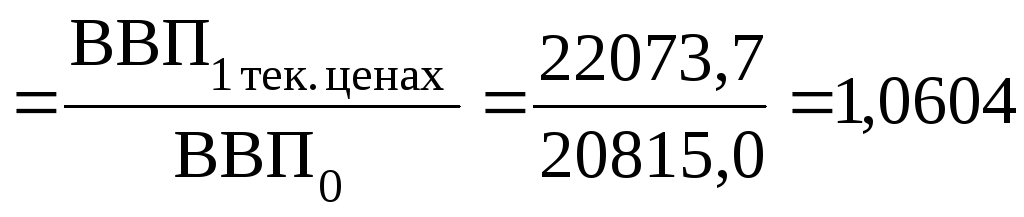

Теперь можно определить индекс стоимости ВВП, который равен:

I

pq

(ВВП)

или 106,0%.

или 106,0%.

Стоимость ВВП в отчетном периоде возросла по сравнению с базисным на 6%.

1б. Для исчисления индекса физического объема ВВП необходимо определить объем ВВП отчетном периоде в постоянных ценах:

ВВП1

в пост.

ценах =

![]() –

ПП1 в

пост. ценах

+ чистые налоги на продукты и импорт(1)

в

постоянных ценах.

–

ПП1 в

пост. ценах

+ чистые налоги на продукты и импорт(1)

в

постоянных ценах.

Для этого расчета необходимо определить чистые налоги на продукты и импорт в отчетном периоде в постоянных ценах, для этого необходимо использовать способ экстраполяции:

ЧН1 в пост. ценах = ЧН0 х Iфиз. объема налогооблагаемой продукции = 415 х 1,03 = 427,45 млн. руб.

Теперь определяем ВВП1 в пост. ценах = 34680 – 18033,6 + 427,45 = 17073,85 млн. руб. Индекс физического объема ВВП, который исчисляется по формуле:

![]()

или 82,0%.

или 82,0%.

Это означает, что физический объем ВВП снизился на 18,0%.

1в. Исходя из вышерассчитанных показателей, можно определить индекс-дефлятор ВВП по формуле:

![]()

или 129,3%.

или 129,3%.

Значит, цены на ВВП в отчетном периоде увеличились по сравнению с базисным на 29,3%.

2. Для определения абсолютного изменения ВДС необходимо рассчитать этот показатель на основе уже рассчитанного ВВП, помня, что ВДС меньше ВВП на сумму чистых налогов на продукты и импорт.

Определяем ВДС0 = ВВП0 – ЧН0 на продукты и импорт = 20815 – 415 = 20400 млн. руб.

ВДС1 в тек. ценах = ВВП1 в тек. ценах – ЧН на продукты и импорт (1) в тек. ценах = 22073,7 – 405,6 = 21668,1 млн. руб.

ВДС1 в пост. ценах = ВВП1 в пост. ценах – ЧН на продукты и импорт (1) в пост. ценах = 17073,85 – 427,45 = 16646,4 млн. руб.

2а. Абсолютное изменение ВДС в результате физического объема определяется следующим образом:

ВДС(q) = ВДС1 в пост. ценах – ВДС0 = 16646,4 – 20400 = - 3753,6 млн. руб.

Это означает, что в отчетном периоде по сравнению с базисным физический объем ВДС уменьшился на сумму 3753.6 млн. руб.

2б. Абсолютное изменение ВДС в результате цен определяется следующим образом:

ВДС(р) =ВДС1 в тек. ценах - ВДС1 в пост. ценах = 21668,1-16646,4=5021,7 млн. руб.

Значит, за счет роста цен ВДС в отчетном периоде увеличилась на 5021,7 млн. руб. по сравнению с базисным.

А общее изменение стоимости ВДС за период составило:

ВДС=ВДС1 в тек. ценах – ВДС0 = ВДС(q) +ВДС(р) = 21668,1-20400=

= -3753,6+5021,7 = 1268,1 млн. руб.

При решении задач, связанных с темой «Статистика эффективности функционирования экономики», необходимо уяснить, что частными показателями эффективности являются: производительность труда, фондоотдача основных фондов и оборачиваемость оборотных средств т.е. показатели характеризующие использование живого труда и овеществленного труда (основных и оборотных фондов). Эти показатели эффективности рассчитываются как отношение результата производства (производства продуктов и услуг) к соответствующему фактору производства, а именно:

![]() ;

;

![]() ;

;![]() ,

,

где, W – уровень производительности труда;

Q – объем производства продуктов и услуг

T – среднесписочная численность занятых работников;

V – фондоотдача основных фондов;

OФ – средняя за период стоимость основных фондов;

ч – число оборотов оборотных средств;

СО – средние за период остатки оборотных средств.

Каждый из этих показателей может быть выражен системой показателей, как то: в знаменателе показателя производительности труда может стоять численность рабочих (Тр), тогда это будет уровень производительности труда одного рабочего, если возьмем в знаменателе количество отработанного времени (Тч/ч, Тч/д) , тогда соответственно будет уровень часовой или дневной производительности труда; при расчете уровней использования основных фондов в знаменателе может стоять средняя стоимость основных производственных фондов, стоимость активной части фондов, стоимость оборудования и т.д., тогда это будут соответственно показатели фондоотдачи основных производственных фондов, фондоотдачи активной части фондов, машиноотдачи и т.д.; характеристикой использования оборотных средств может выступать показатель продолжительности одного оборота в днях, который рассчитывается следующим образом:

![]() или

или

![]() ,

,

где П – продолжительность одного оборота в днях;

Д– количество календарных дней в периоде;

ч – число оборотов оборотных средств за период;

и показатель суммы средств, высвобожденных из оборота или дополнительно привлеченных в связи с изменением оборачиваемости, который рассчитывается следующим образом:

Сумма средств, высвобожденных из оборота (-) или дополнительно привлеченных (+) в связи с изменением оборачиваемости = (КЗ1-КЗ0)Q1, где КЗ1 и КЗ0– коэффициент закрепления оборотных средств в отчетном и базисном периоде, который рассчитывается соответственно как отношение средних остатков оборотных средств к объему продукции.

Все перечисленные

показатели могут быть рассчитаны как

для отдельного субъекта экономики, так

и по группе субъектов. Например, уровень

производительности для отдельного

субъекта будет рассчитываться

![]() ,

а для группы как средний показатель,

т.е.

,

а для группы как средний показатель,

т.е.![]() .

Это положение относится и к другим

частным показателям эффективности.

.

Это положение относится и к другим

частным показателям эффективности.

Изучение динамики

частных показателей эффективности

производится при помощи индексов

индивидуальных и сводных. Например, для

отдельного субъекта экономики динамика

производительности будет рассчитываться

как отношение уровня производительности

труда по этому субъекту в отчетном

периоде к его уровню в базисном, т.е.

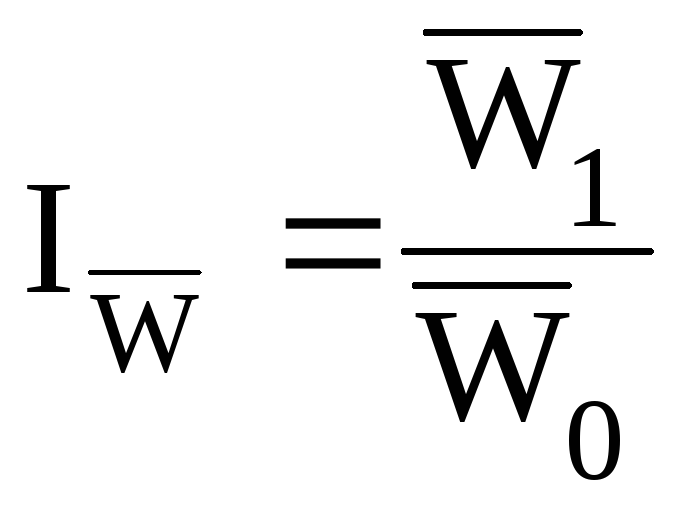

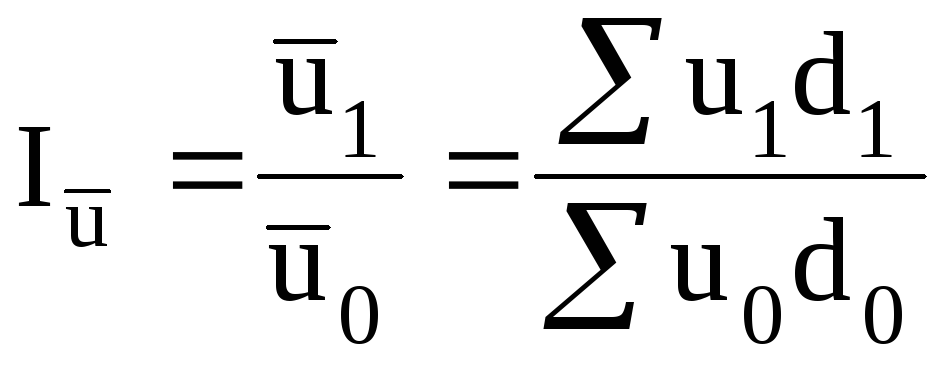

,

а по группе субъектов как отношение

средних уровней, т.е.

,

а по группе субъектов как отношение

средних уровней, т.е. .

Тогда индекс среднего интенсивного

показателя будет

.

Тогда индекс среднего интенсивного

показателя будет

На средний уровень интенсивного показателя, а также и на его динамику влияют два фактора: а) изменение самого уровня показателя по каждому субъекту (u) и б) изменение удельного веса (d) количественного (экстенсивного) показателя с разным значением качественного (интенсивного) показателя. Например, на средний уровень производительности труда по группе субъектов, а также на его динамику, будет влиять изменение самой производительности по каждому субъекту, а также будет влиять изменение доли количества работников каждого субъекта с разным уровнем производительности. И если, например, в отчетном периоде увеличится численность работников на предприятиях с более высоким уровнем производительности труда, то даже без увеличения самой производительности труда динамика средней производительности будет расти.

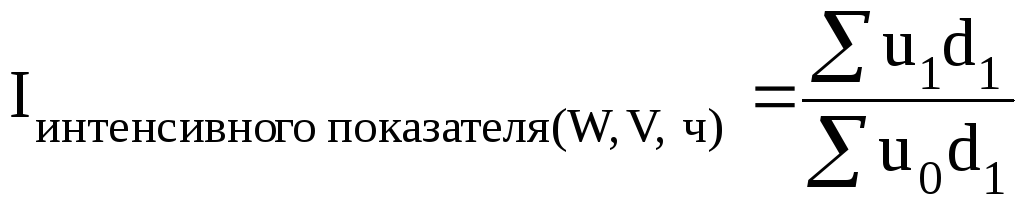

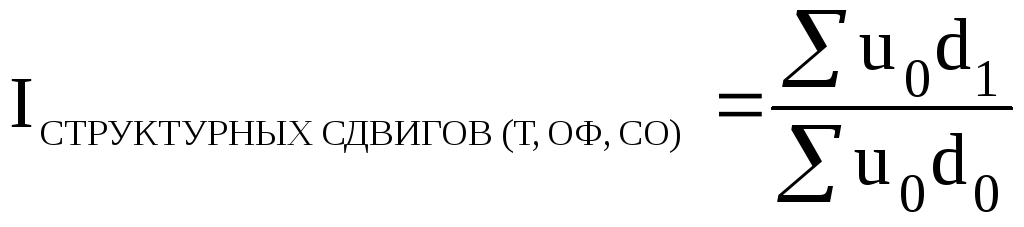

Поэтому для анализа динамики средних уровней качественных (интенсивных) показателей рассчитывают индекс постоянного состава и индекс влияния структурных сдвигов. Формулы этих индексов следующие:

,

,

где u1, u0 – интенсивный показатель в отчетном (1) и базисном (0) периоде (это может быть W или V или ч);

d1 – доля экстенсивного показателя (Т, ОФ, СО) отдельного субъекта в общем количестве (Т) или стоимости (ОФ и СО) по группе субъектов.

Взаимосвязь между приведенными индексами следующая:

т.е.

![]()

На основе

вышеприведенных индексов можно

![]() произвести

анализ абсолютного интенсивного

показателя (

произвести

анализ абсолютного интенсивного

показателя (![]() )

за счет названных факторов, т.е.

)

за счет названных факторов, т.е.

![]()

![]()

![]()

Приведенные расчеты осуществляются на основе индексов постоянного состава и структурных сдвигов, как разность межу числителем и знаменателем каждого индекса.

Для выхода на

определение изменения объема продукции

за счет вышеуказанных факторов необходимо

изменение интенсивного показателя за

счет конкретного фактора (например,

![]() )

умножить на сумму количественного

(экстенсивного) фактора (Э) по группе

субъектов отчетного периода. Эти расчеты

производятся следующим образом:

)

умножить на сумму количественного

(экстенсивного) фактора (Э) по группе

субъектов отчетного периода. Эти расчеты

производятся следующим образом:

![]()

Например, необходимо определить изменение объема продукции за счет изменения производительности труда в каждой отрасли и за счет изменения доли численности с разным уровнем производительности труда. Расчет примет следующий вид:

![]()

Для контроля правильности расчета необходимо проверить тождество:

![]()

Поскольку

![]() то

то![]() ;

для производительности труда этот

расчет будет иметь вид:

;

для производительности труда этот

расчет будет иметь вид:

![]() .

.

При изучении объема продукции или другого результативного показателя под влиянием более двух факторов необходимо иметь в виду, что изменение результата определяется исходя из взаимосвязи показателей-факторов с результативным, которую можно представить мультипликативной экономико-статистической моделью.

Например, на

результативный показатель «y»

влияют три показателя-фактора (a,b,c).

Для этого строится экономико-статистическая

модель взаимосвязи этих показателей-факторов

с учетом того, что между результативным

показателем и произведением

показателей-факторов должно быть

тождество т.е.

![]() (1).

(1).

Показатели - факторы могут быть качественными, количественными и структурными.

Независимо от того, какой показатель-фактор будет стоять на первом месте при соответствующем алгоритме решения каждой модели значение влияния каждого показателя-фактора будет одинаково. Надо однако иметь ввиду, что на первое место в модели, как правило, не ставится структурный показатель-фактор.

Допустим, что в

вышеприведенной модели (1) показатель-фактор

«а» количественный, а « с»– качественный,

тогда модель (2) будет построена следующим

образом:

![]() .

.

Здесь на первом месте стоит качественный показатель-фактор «с».

Расчет прироста результативного показателя за счет изменения каждого показателя-фактора по каждой модели можно произвести двумя способами:

для модели (1) разностным методом:

![]()

![]()

![]()

упрощенным способом (с помощью индексов)

![]() ;

;

![]() ;

;

![]() .

.

для модели (2) разностным методом:

![]()

![]()

![]()

упрощенным методом:

![]() ;

;

![]() ;

;

![]() ;

;

примечание:![]() ;

символ «0» означает значение показателя

в базисном периоде; «1» – в отчетном.

;

символ «0» означает значение показателя

в базисном периоде; «1» – в отчетном.

Для проверки расчета в обоих случаях должно соблюдаться тождество:

![]()

Типовая задача 2.

Имеются данные по двум отраслям народного хозяйства:

|

Отрасли народного хозяйства |

Объем произведенной продукции в постоянных ценах (млрд. руб.) |

Среднесписочная численность работников, тыс. чел. |

Среднегодовая стоимость основных производственных фондов в постоянных ценах, млрд. руб. | |||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

Базисный период |

Отчетный период | |

|

№1 |

50 |

60 |

5 |

5 |

28 |

32 |

|

№2 |

28 |

24 |

7 |

8 |

14 |

12 |

|

Итого |

78 |

84 |

12 |

13 |

42 |

44 |

На основании имеющихся данных необходимо определить:

1. Уровень производительности труда одного работника по:

а) каждой отрасли народного хозяйства;

б) в целом по двум отраслям.

2. Сводные индексы производительности труда одного работника переменного, постоянного состава и структурных сдвигов.

3. Изменение средней производительности труда одного работника в результате:

а) изменения производительности труда в каждой отрасли народного хозяйства;

б) изменения структуры численности работников с разным уровнем производительности труда.

4. Изменение объема продукции по двум отраслям в целом в результате:

а) изменения производительности труда в каждой отрасли;

б) изменения структуры численности работников.

5. Изменение объема продукции по двум отраслям в целом в результате:

а) изменения среднего уровня производительности труда;

б) изменения количества работников.

6. Долю прироста (уменьшения) продукции в результате изменения средней производительности труда.

7. Влияние численности работников, фондовооруженности их труда и фондоотдачи на объем выпущенной продукции в целом по двум отраслям.

Решение

1. Определим уровни

производительности труда одного

работника по каждой отрасли как отношение

объема продукции данной отрасли к

численности работников, занятых в этой

отрасли, т.е.![]() ,

а в целом по двум отраслям – как отношение

суммы объема продукции по двум отраслям

к их общей численности работников, т.е.

,

а в целом по двум отраслям – как отношение

суммы объема продукции по двум отраслям

к их общей численности работников, т.е.![]() .

.

а) по каждой отрасли:

по отрасли №1:

![]() ,

,

![]() ,

,

по отрасли №2:

![]() ,

,

![]()

б) по двум отраслям в целом:

![]() ,

,

![]()

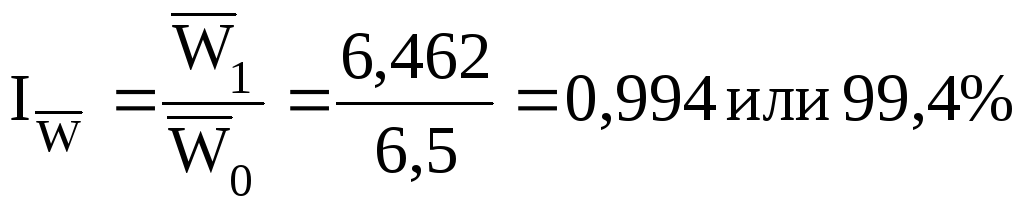

2. Рассчитаем сводный индекс производительности труда одного работника переменного состава

т.е. производительность труда 1 работника в отчетном периоде по сравнению с базисным снизилась на 0,6%.

Рассчитаем сводный индекс производительности труда постоянного состава:

![]() или 102,4% , т.е. сама

производительность труда по двум

отраслям выросла на 2,4%.

или 102,4% , т.е. сама

производительность труда по двум

отраслям выросла на 2,4%.

Рассчитаем индекс структурных сдвигов

![]()

это означает, что увеличение доли численности работников во второй отрасли с низким уровнем производительности труда снизило динамику среднего уровня на 3% и таким образом получилось, что при росте самой производительности труда на 2,4% средняя производительность труда одного работника снизилась на 0,6%.

3. Определим абсолютное изменение среднего уровня производительности труда одного работника:

а) под влиянием

изменения производительности труда в

каждой отрасли (![]() )

определяем как разность между числителем

и знаменателем индекса постоянного

состава:

)

определяем как разность между числителем

и знаменателем индекса постоянного

состава:

![]()

б) под влиянием

изменения структуры численности

работников (![]() )

определяем как разность между числителем

и знаменателем индекса структурных

сдвигов

)

определяем как разность между числителем

и знаменателем индекса структурных

сдвигов

![]()

Сделаем проверку полученных расчетов:

![]()

![]()

4. Изменение объема продукции за счет изменения вышеперечисленных факторов определяем как произведение изменения средней производительности труда за счет каждого фактора на количество работников в отчетном периоде по 2-м отраслям в целом:

а)

![]()

б)

![]()

5. Определим изменение объема продукции в результате:

а) изменения средней производительности труда по формуле:

![]()

б) изменения численности работников по формуле

![]()

Сделаем проверку произведенных расчетов:

![]()

или

![]()

Эти расчеты можно

произвести и упрощенным способом т.е.

при помощи индексов. В двухфакторном

анализе всегда четко можно выделить

интенсивный и экстенсивный фактор и

при расчете изменения результативного

показателя за счет интенсивного

показателя-фактора в алгоритме необходимо

учесть изменение экстенсивного фактора,

так как он, в первую очередь, влияет на

интенсивный показатель. Например, в

расчете производительности труда

![]() изменение численности работников (Т)

влияет на величину производительности

труда (W). Поэтому алгоритм расчета

прироста (уменьшения) результативного

показателя в данном случае (Q)

за счет интенсивного показателя-фактора

(W) будет иметь вид:

изменение численности работников (Т)

влияет на величину производительности

труда (W). Поэтому алгоритм расчета

прироста (уменьшения) результативного

показателя в данном случае (Q)

за счет интенсивного показателя-фактора

(W) будет иметь вид:

![]()

В нашем примере это:

![]() Изменение

результативного показателя за счет

экстенсивного показателя-фактора

определяется по следующему алгоритму:

Изменение

результативного показателя за счет

экстенсивного показателя-фактора

определяется по следующему алгоритму:

![]()

В нашем примере

это:

![]()

Как видно из приведенных расчетов результаты получили одинаковые, только надо иметь в виду, что расчет при помощи индексов можно произвести всегда, а абсолютные значения показателей не всегда имеются у исследователя.

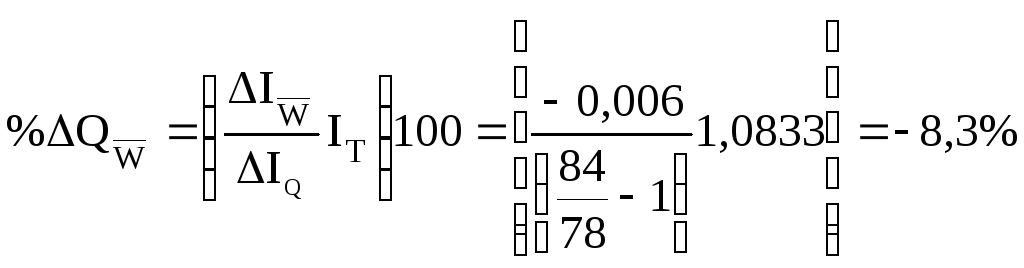

6. Доля прироста

(уменьшения) объема продукции за счет

интенсивного фактора в нашем случае

–производительности труда может быть

определена по следующей формуле:

![]() .

Это означает, что весь прирост объема

производства (6 млн. руб.) был обеспечен

ростом численности работников, что и

показывает расчет:

.

Это означает, что весь прирост объема

производства (6 млн. руб.) был обеспечен

ростом численности работников, что и

показывает расчет:

%Δ![]() .

.

Эти расчеты можно выполнить и по следующим формулам:

.

.

.

.

7. Для определения

влияния указанных в задаче факторов на

объем выпущенной продукции необходимо

построить мультипликативную индексную

модель. В нашем случае численность

работников обозначим Т, фондовооруженность

рассчитывается как отношение среднегодовой

стоимости основных производственных

фондов (ОПФ) к численности работников

т.е.

![]() и фондоотдача рассчитывается как

отношение объема продукции к среднегодовой

стоимости основных производственных

фондов т.е.

и фондоотдача рассчитывается как

отношение объема продукции к среднегодовой

стоимости основных производственных

фондов т.е.![]() .

На втором этапе необходимо определить

какие из этих факторов являются

экстенсивными, а какие интенсивными и

др. В нашей задаче экстенсивным фактором

является численность работников, а два

другие показатели-факторы, являются

интенсивными; на третьем этапе решаем

какой фактор поставить на первое место

в модели экстенсивный или интенсивный.

.

На втором этапе необходимо определить

какие из этих факторов являются

экстенсивными, а какие интенсивными и

др. В нашей задаче экстенсивным фактором

является численность работников, а два

другие показатели-факторы, являются

интенсивными; на третьем этапе решаем

какой фактор поставить на первое место

в модели экстенсивный или интенсивный.

Приняв решение поставить на первое место экстенсивный фактор строим модель.

Результативным у

нас выступает объем продукции (Q),

тогда

![]()

Такая последовательность

факторов в модели объясняется тем, что

должно быть соблюдено одно из основных

условий моделей, которое заключается

в том, что произведение двух рядом

стоящих факторов должно дать третий

фактор имеющий экономический смысл. В

нашем примере это

![]() а

а

![]() т.е. и ОПФ и

т.е. и ОПФ и

![]() (производительность труда) – показатели

имеющие экономический смысл.

(производительность труда) – показатели

имеющие экономический смысл.

Если в задаче много показателей-факторов, то необходимо проверить тождество, а затем условно обозначив факторы приступаем к решению модели.

В нашей задаче мы

обозначим объем продукции (Q) через «y»,

а численность работников (Т) через «а»;

фондовооруженность (Ф) через «b»,

фондоотдачу (V)

через «с». Таким образом,

![]()

Пользуясь алгоритмом расчета для моделей, где на первом месте стоит экстенсивный фактор, произведем расчет:

![]() Таким образом,

увеличение численности работников на

Таким образом,

увеличение численности работников на

![]() привело к увеличению объема продукции

на 6,5 млрд. руб. Для расчета прироста

объема продукции за счет фондовооруженности

труда необходимо рассчитать уровень

этого показателя в отчетном и базисном

периоде и его динамику.

привело к увеличению объема продукции

на 6,5 млрд. руб. Для расчета прироста

объема продукции за счет фондовооруженности

труда необходимо рассчитать уровень

этого показателя в отчетном и базисном

периоде и его динамику.

![]()

![]()

![]()

Тогда,

![]()

Снижение фондовооруженности труда на 3,4% привело к уменьшению объема продукции на 2,8 млрд. руб.

Для расчета влияния третьего фактора (фондоотдачи) необходимо рассчитать ее уровень и динамику.

![]() /руб.

/руб.

![]() /руб.

/руб.

![]()

Тогда,

![]()

Рост фондоотдачи на 2,8% способствовал увеличению объема продукции на 2,3 тыс. руб.

Проверка:

![]() ,

а

,

а

![]()

Расчет влияния вышеперечисленных факторов можно было вести и по модели второго типа, т.е. когда на первом месте стоит интенсивный показатель-фактор. В нашем примере эта модель выглядит следующим образом:

![]() или при прежнем

условном обозначении

или при прежнем

условном обозначении

![]()

Рассчитаем влияние первого фактора модели – фондоотдачи основных производственных фондов (с) на изменение объема продукции по алгоритму:

![]()

Произведем расчет второго фактора (b) – фондовооруженности труда:

![]()

Произведем расчет третьего фактора этой модели (а) – численности работников:

![]()

Как видно из результатов расчета, значение влияния каждого показателя-фактора одинаково независимо как мы строили модель, главное применить правильно алгоритм расчета.

При решении задачи на определение остаточной стоимости основных фондов на конец года необходимо иметь ввиду:

Остаточная стоимость ОФ на конец года = Остаточной стоимости ОФ на начало года + Стоимость поступивших новых ОФ (по первоначальной стоимости) + Стоимость приобретенных или переданных ОФ, бывших в эксплуатации (по остаточной стоимости) – Стоимость выбывших ОФ по остаточной стоимости – Сумма годовой амортизации ОФ на реновацию.

Остаточная стоимость ОФ определяется как разность между полной стоимостью ОФ и суммой их износа. Она может быть рассчитана как на начало года, так и на конец.

Коэффициенты движения ОФ это:

а) коэффициент обновления ОФ – это показатель доли новых ОФ, который рассчитывается:

![]() ;

ПС – полная стоимость ОФ.

;

ПС – полная стоимость ОФ.

б) коэффициент

выбытия ОФ это показатель доли выбывших

ОФ, который рассчитывается:![]() .

.

Коэффициенты состояния ОФ это моментные показатели и рассчитываются на начало и конец года:

|

К износа на начало (конец) года= |

ПС на начало (конец) года – Ост. на начало (конец) года |

|

ПС на начало (конец) года |

|

К годности на начало (конец) года= |

100 – К износа на начало (конец) года |