Прямое государственное регулирование экономики

Прямое вмешательство государства — принятие законодательных актов, призванных упорядочить и развивать отношения между всеми элементами рыночной системы. Государство является владельцем части общественного капитала, чаще в инвестиционных отраслях, т.е. там, где имеет большое значение совокупность машин и оборудования, необходимых для производства, и стоимость их велика (электроэнергетика, угольная промышленность, атомная энергетика, авиация, космонавтика, железнодорожный, морской и воздушный транспорт).

Косвенное государственное регулирование экономики

Косвенное вмешательство государства — различные меры экономической политики (в зависимости от цели вмешательства) направляются на:

стимулирование капиталовложений и восстановление равновесия между сбережениями и инвестициями;

обеспечение полной занятости;

стимулирование экспорта и импорта товаров, капиталов и рабочей силы;

воздействие на общий уровень цен (в целях его стабилизации) и цены на некоторые специфические товары;

поддержание устойчивого экономического роста;

перераспределение доходов и др.

Для проведение этих мер государство прибегает главным образом к инструментарию фискальной и кредитно-денежной политики.

Особым направлением в государственном регулировании рыночной экономики является защита отдельных социальных групп. В такой защите нуждаются практически все рыночные субъекты, включая предпринимателей, которым должна быть гарантирована неприкосновенность их собственности, право на свободное распоряжение доходами и возможность предпринимательства в любой сфере рыночной экономики.

В развитой рыночной экономике приоритетными являются следующие направления социальной зашиты:

1. Гарантия минимума заработной платы.

2. Обеспечение занятости.

— свободный выбор профессии, сферы и места трудовой деятельности;

— получение желаемого уровня общего и специального образования;

— материальная поддержка и переобучение временно не занятых в производстве лиц трудоспособного возраста (безработных)..

3. Индексация фиксированных доходов. Речь идет о частичном возмещении государством денежных потерь населения в результате инфляционного роста цен на потребительские товары.

— за счет государственного бюджета, а в частном бизнесе;

— за счет предпринимательской прибыли. Индексации подлежат также сбережения населения в банках, государственные облигации, страховые полисы.

4.Система методов государственного регулирования. Программно-целевой метод. Целевые комплексные программы РФ. Содержание федеральных целевых программ как выражение социально-экономической стратегии государства и как средства координации деятельности хозяйствующих субъектов.Проблемы повышения эффективности федеральных программ. Балансовый метод. Методика разработки планового межотраслевого баланса. Нормативный метод ГРЭ. Нормативы: понятие, функции, классификация. Макроэкономическое прогнозирование, его место и роль в системе регулирования экономики. Показатели экономической динамики, задачи ее прогнозирования. Цели и содержание стадий разработки макроэкономических прогнозов: анализа закономерностей и тенденций; обоснования стратегических целей и приоритетов развития национальной экономики; выбора способов достижения поставленных целей; разработки концепции социально-экономического развития.

Программно-целевой метод — метод увязки целей плана социально-экономического развития с комплексом экономических, социальных, научно-технических и производственных мероприятий и народнохозяйственными ресурсами, обеспечивающими их выполнение.

Федеральные целевые программы представляют собой увязанный по задачам, ресурсам и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение системных проблем в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

Целевая программа также содержит паспорт федеральной (межгосударственной) целевой программы.

Первый раздел целевой программы должен содержать развернутую постановку проблемы, включая анализ причин ее возникновения, обоснование ее связи с национальными приоритетами социально-экономического развития, целесообразности программного решения проблемы на федеральном уровне.

Второй раздел целевой программы должен содержать развернутые формулировки целей и задач программы с указанием целевых индикаторов и показателей.

Третий раздел целевой программы должен содержать перечень мероприятий, которые предлагается реализовать для решения задач целевой программы и достижения поставленных целей.

В четвертом разделе целевой программы должно содержаться обоснование ресурсного обеспечения, необходимого для реализации программы.

В пятом разделе механизм реализации программы.

Шестой раздел целевой программы должен содержать описание социальных, экономических и экологических последствий.

Балансовый метод позволяет правильно выбрать соотношения между отраслями хозяйства. Большую роль этот метод играет при обосновании размещения отдельных хозяйственных объектов, при разработке системы рациональных внутрирайонных и межрайонных связей, при определении требуемого объема вывоза и ввоза. Балансы дают возможность оценить целесообразность нового строительства, мощности этих новых объектов. Балансовый метод применим при оценке ресурсов, финансового обеспечения

Межотраслевой баланс (МОБ) [input — output model (I. O.), intersectoral balance] — каркасная модель экономики, таблица, в которой показываются многообразные натуральные и стоимостные связи в народном хозяйстве. Анализ МОБ дает комплексную характеристику процесса формирования и использования совокупного общественного продукта в отраслевом разрезе.

Нормативный метод основан на применении технико-экономических, финансовых, социально-экономических, экологических норм и нормативов, которые используются для обоснования принимаемых решений, при разработке плановых, программных и прогнозных документов. Нормы – это абсолютные показатели, отражающие расход ресурсов (материальных, трудовых, финансовых) на единицу продукции, работ, услуг. Например, норма расхода конкретного вида металла, пластмасс на 1 станок, машину; норма жилой площади на 1 человека в городе, на селе. Нормативы – это относительные показатели, характеризующие уровень использования ресурсов (коэффициент выхода готовой продукции из исходного сырья, материалов, уровень рентабельности производства, норматив отчисления от прибыли и т. д.). Через систему норм и нормативов осуществляется взаимодействие между государством и хозяйствующими субъектами, решаются проблемы социально-экономического развития страны, определяются потребности в ресурсах, продукции, услугах, рассчитываются производственные возможности, устанавливаются пропорции. Нормы и нормативы являются важнейшей составляющей всей совокупности информационных данных, характеризующих основные элементы производственного процесса, который предполагает взаимодействие предметов и орудий труда, самого труда; развитие социальной сферы, защиты населения, рациональное использование природных ресурсов и охраны окружающей среды, формирование и движение финансовых потоков и т. д. Нормы и нормативы группируются по признакам. В качестве признака могут выступать: направления применения норм и нормативов, масштабы их распространения, методы разработки и другие.

Макроэкономическое прогнозирование - выявление и анализ закономерностей и тенденций развития национальной экономики, предсказания изменений в нем и создания научной базы для экономической политики и государственного регулирования економики.

Показатели экономической динамики, задачи ее прогнозирования. Цели и содержание стадий разработки макроэкономических прогнозов: анализа закономерностей и тенденций; обоснования стратегических целей и приоритетов развития национальной экономики; выбора способов достижения поставленных целей; разработки концепции социально-экономического развития.

5.Антициклическое регулирование экономики. Макроэкономические циклы. Модели антициклического регулирования экономики: неокейсианский и неоконсервативный подходы. Политика «дешевых» и «дорогих» денег.

В структуре цикла выделяют 4 стадии (или фазы):

Подъем. В фазе подъема национальный доход растет от года к году, безработица сокращается до естественного уровня, инвестиции и размер реального капитала растут, но этот рост замедляется. Также из-за повышенного потребительского и инвестиционного спроса увеличиваются цены и ставка процента.

Бум. Фаза подъема заканчивается бумом, при котором существуют сверхвысокая занятость и перегрузка мощностей, уровень цен, ставка зарплаты и ставка процента очень высокие. Инвестиции в производство почти не осуществляются из-за высокой стоимости привлечения ресурсов.

Спад. Производство и занятость сокращаются. Из-за снижения спроса падают цены на товары и услуги. Инвестиции становятся отрицательными, потому что на данной стадии цикла фирмы не только не осуществляют новых капиталовложений, но наблюдается рост простаивающих мощностей. Многие фирмы терпят убытки или становятся банкротами.

Дно спада. Темпы спада замедляются и на данном этапе стабилизируются. Падение производства и рост безработицы достигают своих максимальных значений. Цены минимальны. Выжили только самые сильные фирмы. Накапливается потенциал для будущего роста — при низких ставках процента объем инвестиций возрастает. Переход в стадию подъема происходит через некоторый промежуток времени, тогда, когда инвестиции начинают приносить отдачу.

Обычно выделяют четыре основных вида экономических циклов:

краткосрочные циклы Китчина (характерный период — 2-3 года);

среднесрочные циклы Жюгляра (характерный период — 6-13 лет);

ритмы Кузнеца (характерный период — 15-20 лет);

длинные волны Кондратьева (характерный период — 50-60 лет)[1

Экономический (деловой) цикл — подъемы и спады уровней экономической (деловой) активности в течение нескольких лет. Это промежуток времени между двумя одинаковыми состояниями экономической конъюнктуры.

Государственное антициклическое регулирование

Различие взглядов на причины циклических колебаний в экономике влечет за собой и различные подходы к проблеме их регулирования. В целом все подходы тяготеют к двум направлениям регулирования:

1) неокейнсианскому и 2) неоконсервативному, основанному на базе классической школы.

Первое направление ориентируется на регулирование совокупного спроса, а второе – на регулирование совокупного предложения (табл. 5).

Таблица 5

Направления антициклического регулирования

|

Признаки |

Неокейнсианство |

Неоконсерватизм |

|

Ориентация |

на спрос |

на предложение |

|

Цели |

Регулирование хозяйства в целом (макроэкономика) |

Создание стимулов деятельности отдельных фирм (микроэкономика) |

|

Приоритеты регулирования

|

1.Налогово-бюджетная политика |

1.Кредитно-денежная политика |

|

2.Кредитно-денежная политика |

2.Налогово-бюджетная политика | |

|

Оценка роли государства |

Поощрение |

Ограничение |

В зависимости от исходных установок и ориентиров сторонники того или иного направления по-разному решают проблемы сглаживания циклических колебаний, по-разному оперируют инструментами, находящимися в распоряжении государства, которые можно использовать для этих целей.

Например, сторонники неокейнсианских рецептов наибольшее внимание уделяют:

1) бюджетной политике (главным образом это связано с увеличением или уменьшением расходов государства);

2) налоговой политике (манипуляции с налоговыми ставками в зависимости от состояния экономики).

Сторонники неоконсервативных рецептов уделяют наибольшее внимание проблеме денег и кредита. Поэтому в последние годы неоконсервативная политика опирается на монетаристские теории, которые во главу угла ставят объем денежной массы и его регулирование.

По-разному решается проблема участия государства в происходящих процессах – в политике регулирования экономики в целом и в области сглаживания циклических колебаний.

Несмотря на различия указанных двух направлений регулирования экономики, есть общее понимание, что, во-первых, государство в состоянии сглаживать циклические колебания и, во-вторых, государство должно это осуществлять в целях достижения и поддержания экономической стабильности. Существует и общее понимание того, какова должна быть в целом политика государства, направленная на сглаживание амплитуды циклических колебаний.

В фазе спада все мероприятия государства должны быть направлены на стимулирование деловой активности. В области налоговой политики это означает:

1) снижение ставок налога;

2) предоставление налоговых льгот на новые инвестиции;

3) проведение политики ускоренной амортизации.

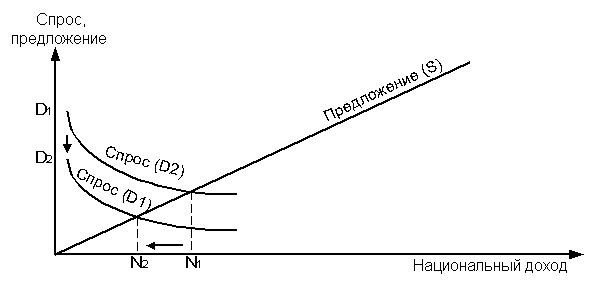

При этом сторонники неокейнсианских взглядов больше уповают на рост государственных расходов, которые рассматриваются как стимулятор накопления. Налоговые мероприятия больше дополняют бюджетные, и в комплексе они ведут к стимулированию совокупного спроса, а в конечном счете – и производства. Графическая иллюстрация воздействия государства на совокупный спрос представлена на рис.5.

Рис. 5. Воздействие государства на совокупный спрос (политика стимулирования деловой активности)

Рост спроса на величину D1D2 вызывает рост национального дохода от уровня №1 до №2. Стрелкой на оси ординат показан сдвиг вверх линии совокупного спроса, на оси абсцисс – увеличение национального дохода.

Сторонники неоконсервативных взглядов большее внимание уделяют налогам, снижение которых ведет к росту деловой активности, но в целом они рассматривают налогово-бюджетную политику как дополнение к кредитно-денежной политике.

Кредитно-денежная политика в этот период (фаза спада) преследует те же цели, что и налогово-бюджетная политика и предполагает проведение политики увеличения кредитов. ЕЕ цель – оживление экономической жизни в стране при помощи дополнительных кредитов. В это время проводится политика "дешевых денег". Это означает, что снижаются процентные ставки за выданные ссуды, увеличиваются кредитные ресурсы банков, что ведет к увеличению капиталовложений, усилению деловой активности, снижению безработицы. Однако это может иметь и отрицательные последствия, так как в перспективе ведет к усилению инфляции.

Что же происходит в период подъема экономической конъюнктуры? Государство в целях предотвращения "перегрева экономики” проводит политику сдерживания, включающую противоположные мероприятия в области налогово-бюджетной и кредитно-денежной политики.

Налогово-бюджетная политика такого периода характеризуется повышением ставок налогов, сокращением государственных расходов, ограничениями при проведении амортизационной политики. Именно на налогово-бюджетную политику ориентируются теоретики неокейнсианских методов регулирования. Фискальные мероприятия приводят к снижению покупательной способности, а значит и спроса, что ведет, в конечном счете, к некоторому спаду экономической активности (рис. 6).

Рис. 6. Воздействие государства на совокупный спрос (политика сдерживания деловой активности)

Снижение спроса на величину D1D2 вызывает сокращение национального дохода с N1 до N2.

В кредитно-денежной политике начинает проводиться политика "дорогих денег", что означает прямо противоположные меры: повышение процентных ставок по ссудам, сокращение кредитных ресурсов банков. Но и в этом случае политика "дорогих денег" может через сокращение инвестиций и, соответственно, производства привести к росту безработицы.

В целом политику, которую должно проводить государство в целях сглаживания амплитуды циклических колебаний, можно охарактеризовать как политику противодействия, т.е. мероприятия, направленные на смягчение циклических явлений, должны идти в направлении, противоположном существующим на данный момент колебаниям экономической конъюнктуры. В период спада государство проводит политику активизации всех хозяйственных процессов, а в период “перегрева” экономики – стремится сдерживать деловую активность (рис. 7).

Рис.

7. Воздействие государства: ![]() –

политика экспансии;

–

политика экспансии; ![]() –

политика сдерживания

–

политика сдерживания

График на рис. 7, с точки зрения неокейнсианской модели, свидетельствует о том, что, безработицу можно смягчить, во-первых, путем снижения налогов в период спада и увеличения расходов, а инфляцию – снижением расходов и повышением налогов в период подъема.

Вместе с тем, приведенный выше график характеризует и мероприятия сторонников консерватизма: меняются методы проведения политики экспансии или сдерживания, а сама система (направление воздействия политики) остается без изменений.

Таким образом, нами были рассмотрены лишь общие ориентиры антициклической политики. Но усугублению конъюнктурных колебаний способствуют и такие явления как инфляция, монополизация экономики, нарушение хозяйственных пропорций и т.п. Поэтому все те мероприятия, которые проводятся в целях их преодоления (антиинфляционная политика, борьба с монополизмом и т.п.), тоже можно рассматривать как частные случаи регулирования экономического цикла.

Политика "дорогих" денег

Рестриктивная (направленная на ограничение расширения денежного предложения) политика "дорогих" денег предполагает высокий уровень процентных ставок и традиционно рассматривается как средство подавления инфляции.

Сегодня выбор подобной политики может быть обусловлен задачами поддержки стабильного обменного курса рубля и сокращения спроса на иностранную валюту, а так же удержания и снижения уровня инфляции.

Реализация политики "дорогих" денег включает в себя повышение (или понижение) уровня процентных ставок по предоставляемым Банком России и правительством финансовым ресурсам, а также ограничения по расширению денежного предложения. Последствия от реализации такой политики могут быть разными.

Позитивные последствия:

стимулирование сбережений нефинансового сектора (вследствие роста процентных ставок по депозитам и стабилизации инфляционных и девальвационных ожиданий);

селекция предприятий по эффективности (дорогой банковский кредит смогут привлекать лишь предприятия, эффективные сегодня).

Негативные последствия:

сокращение объемов кредитования и усиление спада в экономике;

рост издержек, связанных с удорожанием обслуживания банковских кредитов, и провоцирование инфляции издержек;

снижение устойчивости банковской системы;

ухудшение ситуации с "плохими" долгами.

Ожидаемые результаты в текущем году:

стабилизация курса рубля;

рост сбережений населения;

снижение темпов роста кредитования;

сохранение уровня инфляции за счет девальвации, инфляционных ожиданий, премий за риск (инфляция не вырастет, но и не снизится);

увеличение числа дефолтов по внутренним и внешним займам;

сокращение спроса и снижение объемов производства;

падение инвестиционной активности;

рост числа банкротств предприятий и банков.

В целом политика "дорогих" денег может позволить в 2009 г. сохранить курс рубля в объявленном коридоре и удержать инфляцию в пределах 20%. Кроме того, она даст возможность снизить разрыв между кредитами и сбережениями нефинансового сектора.

Реальный сектор экономики в условиях проведения политики "дорогих" денег будет испытывать растущий кредитный голод. Лишь незначительная часть эффективных сегодня предприятий смогут воспользоваться банковским кредитом. Новые уровни рентабельности будут свидетельствовать о снижении способности к выживанию и об ухудшении перспектив промышленных производств в период проведения политики "дорогих" денег, а также об отсутствии государственных программ их поддержки (табл.1).

Политика "дорогих" денег как рыночный механизм селекции эффективно и корректно работает в устойчивой экономике, которая в умеренной степени зависит от внешних рисков, стабильных темпов роста, в условиях поступательного (без резких всплесков) расширения инвестиций. Оздоровить структурно разбалансированную российскую промышленность в период проведения политики "дорогих" денег будет возможно только с использованием целевых государственных программ.

В качестве примера можно привести машиностроительный комплекс, фактически — локомотив роста промышленности России в последние годы, развивающегося на инновациях и стимулирующего инновационное развитие смежных производств.

Очевидные проблемы машиностроительного комплекса делают исключительно важным формирование и проведение политики поддержки инвестиций предприятий и текущей производственной деятельности — как кредитными ресурсами, так и формированием спроса.

Политика "дешевых" денег

Экспансионистская (направленная на увеличение общего предложения денег в экономике) политика "дешевых" денег, опирающаяся на низкие процентные ставки, традиционно используется для снижения (или ограничения роста) безработицы в условиях рецессии.

Сегодня выбор политики "дешевых" денег может быть обусловлен следующими задачами:

стимулирование внутреннего спроса и производства (в том числе поддержки уровня занятости);

обеспечение стабильности банковской системы.

Позитивными последствиями данной политики могут стать:

минимизация спада производства;

поддержка уровня занятости;

стабильность (отчасти временная) банковской системы.

К ее негативным последствиям можно причислить:

сохранение угрозы девальвации рубля;

высокие риски ускорения инфляции;

консервация структурных диспропорций.

Возможные результаты в текущем году:

расширение спроса снизит темпы падения производства;

решение проблемы "плохих" долгов будет перенесено на последующие годы;

сохранится высокая инфляция;

продолжится снижение курса рубля;

произойдет резкое сокращение государственных ресурсов;

сохранится проблема низкой эффективности и конкурентоспособности российских предприятий и банков.

Дополнительно можно отметить, что ключевым вопросом проведения политики "дешевых" денег является их источник. Появляются основания ожидать быстрого исчерпания государственных резервов. Тогда основными источниками предложения денег будут эмиссионное рефинансирование банковской системы и денежная эмиссия под выпуск государственных ценных бумаг, что представляет высокие риски для финансовой стабильности.

6.Фискальная политика. Бюджетно-налоговое регулирование. Роль и функции основных элементов бюджетно-финансового механизма регулирования экономики.Сущность распределительного механизма государственного бюджета.Содержание политики государственных расходов и различные подходы к ее формированию.Формы и результаты влияния налогового регулирования на развитие национальной экономики.Сущность принципов формирования налоговой политики как средства поддержания макроэкономической сбалансированности: комплексного подхода; бюджетного федерализма и четкого разграничения налогов и платежей; стабилизационно-стимулирующего воздействия налогов; гибкости и адекватности реагирования на складывающиеся тенденции в экономике.Основные направления совершенствования налоговой системы в Российской Федерации.Содержание дефицита государственного бюджета и формы его обслуживания. Проблемы внутреннего и внешнего заимствования средств.

Бюджетный механизм - это система экономических мер воздействия на обеспечение мобилизации оптимальных объемов финансовых ресурсов бюджета, их наиболее эффективного размещения и самого экономного использования с целью обеспечения социально-экономического развития общества, определенного экономической политикой государства.

По экономической сущности бюджетный механизм отражает комплексное взаимодействие организационных и методологических мероприятий в форме бюджетных методов, бюджетных средств и бюджетных рычагов, которые действуют на правовой основе и обеспечивают функционирование бюджетной системы в экономике государства, их практическое применение для выполнения целей и задач, очерченных бюджетной политикой. Бюджетный механизм - это сложная экономическая форма целенаправленного взаимодействия его элементов для обеспечения мобилизации финансовых ресурсов государства и их использование в соответствии с бюджетной политики государства.

Бюджетный механизм выполняет функцию обеспечения финансовыми ресурсами, функцию использования финансовых ресурсов и функцию регулирования социально-экономических процессов в государстве. Функции обеспечения финансовыми ресурсами и их использования непосредственно связаны с функцией регулирования. Регулятивный процесс одновременно также означает обеспечение финансовыми ресурсами и их использования.

Методы бюджетного механизма выступают как средства влияния на процесс формирования оптимального объема ресурсов бюджета и их наиболее экономного размещения и использования. Они включают такие элементы, как бюджетное прогнозирование и планирование, налогообложение, финансирование, бюджетное регулирование и бюджетный контроль.

Инструменты бюджетного механизма - это средства, которые применяются для выполнения задач, предусмотренных бюджетной политикой. Они указывают на экономическое содержание отдельной совокупности бюджетных отношений таких, как бюджеты разных уровней, перспективное, текущее и оперативное бюджетное планирование, различные виды налогов и сборов, бюджетные нормы и нормативы, бюджетные стимулы и межбюджетные трансферты, формы и методы бюджетного контроля и т.д. Инструменты бюджетного механизма тесно связаны между собой. Каждый инструмент порождает определенное экономическое нагрузки и имеет объективные пределы применения. Поэтому расширение действия одних инструментов за счет ограничения действия других может негативно повлиять на функционирование бюджетного механизма в целом.

Рычаги бюджетного механизма действуют в пределах бюджетного инструмента. С их помощью осуществляется стимулирование или ограничения влияния на процесс формирования и использования финансовых ресурсов. К ним относятся методы и методология бюджетного планирования и прогнозирования, определение налоговой базы, объектов налогообложения и налоговых ставок, ставки заработной платы, стипендий и нормы расходов, штрафы и льготы, ревизия, аудит, мониторинг и т.д. Рычаги бюджетного механизма вытекают из бюджетного инструмента и конкретизируют его функционирования в бюджетном механизме.

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

(1) вмешательство в экономику;

(2) поддержание государственного аппарата управления;

(3) правоохранительные органы и судоустройство;

(4) медицина, здравоохранение и образование;

(5) оборона страны.

Госбюджет выполняет следующие функции:

- перераспределительную (перераспределение ВВП);

- регулирующую (государственное регулирование и стимулирование экономики);

- стимулирующую (финансовое обеспечение бюджетной сферы и осуществление социальной политики государства);

- контролирующую (контроль за образованием и использованием централизованных фондов денежных средств).

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку и развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Государственные расходы - это непрерывное использование государством денежных средств из бюджета, внебюджетных фондов и собственных средств государственных предприятий, объединений и организаций на цели и объекты, определенные законом о бюджете, внебюджетных фондах, нормативными актами правительства, министерств и ведомств и уставами предприятий и организаций. В зависимости от того, из какого фонда осуществляются расходы, они подразделяются на следующие виды государственных расходов: 1) бюджетное финансирование, так как бюджетная система является государственным фондом денежных средств, обеспечивающим основные затраты всего государства; 2)финансирование за счет государственных внебюджетных фондов, откуда финансируются такие социальные затраты государства, как выплата пенсий, социальное и медицинское страхование; 3) расходы за счет кредитования, когда деньги берутся на основании возвратности, возмездности и на определенный срок в ЦБ РФ, коммерческих банках и других финансовых структурах; 4) бюджетное кредитование, когда деньги на определенные расходы выдаются из бюджетов на определенный срок и На определенных условиях; 5) страховые выплаты по обязательному и коммерческому страхованию; 6) выплаты по государственному долгу, как по внутреннему, так и по внешнему, которые в основном также производятся из бюджета; 7) адресные выплаты при определенных, строго ограниченных условиях из эмиссионных средств; 8) расходы за счет децентрализованных источников финансирования, т. е. расходы, покрываемые за счет собственных средств предприятий и учреждений, всех юридических лиц, работающих в рыночных условиях. Содержание и структура государственных расходов напрямую зависят от общей финансовой политики государства, а конкретно определяются программами российского государства и задачами, которые решаются в каждом финансовом году. Государственные расходы осуществляются на основе действующего законодательства в соответствии с финансово-плановыми актами, утверждаемыми компетентными органами. Органы федерального казначейства допускают только такие расходы, которые предусмотрены нормативными актами. Также обязательным требованием осуществления государственных расходов является включение их в соответствующий финансовый акт: бюджет, смету или баланс. Программы: 1. Расходы на обеспечение материального производства. 2. Расходы на образование общественного потребления. 3. Расходы на формирование резервных фондов (отражает экономическую сущность). Расходы осуществляются при ряде принципов.

Принципы государственных расходов: 1. Планированности - расходы должны планироваться на основе Государственных и муниципальных программ (планов). Которые должны содержать отражение потребностей в средствах и в источниках их удовлетворения. 2. Соответствие планируемых расходов объёма государственных и муниципальных доходов. 3. Целевого направления средств, предусматривающего помимо указанных общей суммы средств выделяемых получателем определение конкретных мероприятий и целей на которые они должны быть использованы. 4. Соответствия финансовых расходов, охраняемых законными правами и интересами граждан, юридических лиц, государственных и муниципальных организаций (принцип законности). 5. Соответствия финансовых расходов требованиям экологических и др. установленных норм законодательства РФ. 6. Безвозвратности/безвозмездности выделения средств. (Общий порядок; метод кредитования). 7. Контроля за использованием государственных и муниципальных средств и ответственность за правонарушения в этой области.

Как инструмент перераспределения ВВП налоги оказывают влияние на экономические процессы с некоторым опозданием от действующих тенденций, пропорций и темпов экономического роста. Поэтому принцип обратной связи налогов может эффективно сработать при условии своевременного принятия соответствующих мер налогового регулирования на макроуровне. Налоговое регулирование на макроуровне является важнейшим средством антициклического развития экономики В целях выравнивания темпов экономического роста многие страны используют налоговый механизм для регулирования спроса на инвестиции ( его стимулирования в период депрессии и ограничения в период предельного экономического подъема). Поскольку налоговые поступления следуют за объемами и темпами производства с некоторым опозданием, постольку автоматический рост налогов может привести к депрессии в производстве, и даже к его спаду. В этой ситуации необходимо снижать налоги с целью повышения стимулов к инвестированию.

Воздействуя на структуру экономики при помощи механизма налогового регулирования, государство ускоряет процесс накопления капитала в наиболее перспективных направлениях общественного развития, определяющих научно-технический прогресс. Регулируя с помощью налогового механизма сбалансированное развитие страны в разрезе административно-территориального деления, государство использует метод свободных экономических зон. Сутью этого метода является сравнительно быстрый экономический рост региона через предоставление режима налогового благоприятствования. Это означает приостановку действия части налогов и снижение ставок налогов с предприятий и организаций данного региона на период действия этого режима. В связи с тем, что социальное развитие общества является приоритетным направлением политики государства, те предприятия, которые осуществляют инвестиции в социальную сферу и проводят мероприятия, направленные на сохранение экологической безопасности страны и региона, освобождаются от налогообложения прибыли в той ее части, которая направляется на эти цели. Кроме того, посредством налогового регулирования, государство также может воздействовать на платежеспособныйспрос населения, влияя напроизводство товаров и их предложение. Примером может являться обложение цены товара косвенными налогами (НДС, акциз, таможенная пошлина и др.). При сложившемся равновесии спроса и предложения на рынке товаров любое изменение ставок косвенных налогов приводит к нарушению равновесия между ними. Налоговое регулирование наряду с бюджетным, кредитным и денежным, является одним из направлений государственного регулирования экономики Основывается государственное регулирование экономики на экономической политике. Последняя как структурный элемент надстроечных отношений должна разрабатываться исходя из объективных экономических законов и с учетом реально сложившейся обстановки социально-экономического развития общества. Развитие социальной и экономической сфер общества находится в прямой зависимости от налогового регулирования, так как в процессе налогообложения происходит распределение средств хозяйствующих субъектов, в том числе и в государственный бюджет, а при перераспределении средств бюджета происходит стимулирование деятельности предприятий и решение социальных проблем. Следовательно} налоговое регулирование должно происходить с учетом реально сложившейся обстановки в социальной и экономическойсферах общества.

В целом основными направлениями совершенствования налоговой системы являются:

обеспечение стабильности налоговой системы;

максимальное упрощение налоговой системы, изъятие из законов и инструкций норм, имеющих неоднозначное толкование;

ослабление налогового прессинга путем снижения налоговых ставок, обеспечение разумного уровня налоговых изъятий;

оптимальное сочетание прямых и косвенных налогов. При этом следует иметь в виду, что в странах с развитой рыночной экономикой в последние годы предпочтение отдается прямым налогам, в то время как ориентация на косвенные налоги свидетельствуют о неспособности налоговых администраций организовать эффективный налоговый контроль за сбором прямых налогов;

усиление роли имущественных налогов, имеющих устойчивую налогооблагаемую базу;

приведение в соответствие с налоговым законодательством иных законов, так или иначе затрагивающих порядок исчисления и уплаты налогов;

максимальный учет при налогообложении реальных издержек хозяйствующих субъектов, связанных с их производственной деятельностью;

совершенствование подоходного налогообложения физических лиц, разработки гибкой шкалы налогообложения с учетом инфляционного процесса;

развитие принципа добровольности при уплате налогов, неотъемлемой частью которого является своевременное информирование налогоплательщиков об изменениях налогового законодательства, оказание консультационных услуг при исчислении и уплате налогов.[14]

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительныхденег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными. Тем не менее, высокая инфляция, перерастающая вгиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует выгоду эмиссионного покрытия бюджетного дефицита.

Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита даёт лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В Соединённых штатах Америки, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (Закон Грэмма-Рудмана-Холлингса).

7.Денежно-кредитная политика. Функции ЦБ РФ. Кейнсианская и монетаристская денежная политика.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.