Приложение 1

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Камская государственная инженерно-экономическая академия Кафедра финансов и бухгалтерского учета

КОНТРОЛЬНАЯ РАБОТА

по дисциплине:

«Теоретические основы финансового менеджмента»

ВЫПОЛНИЛ:

Студент гр.4447 Иванов И.И.

ПРОВЕРИЛ:

к.э.н., доцент

кафедры Ф и БУ

Жарина Н.А.

Набережные Челны, 2007 г.

ПРИЛОЖЕНИЕ 2

Модели финансового менеджмента

|

Название показателя |

Формула расчета |

|

I. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ | |

|

1. Оценка финансовой устойчивости организации | |

|

1. Собственные оборотные средства |

|

|

2. Собственные и долгосрочные заемные источники формирования запасов |

|

|

3. Общие источники формирования запасов |

|

|

4. Излишек (недостаток) СОС |

|

|

5. Излишек (недостаток) СД |

|

|

6. Излишек (недостаток) ОИ |

|

|

7. Коэффициент автономии (концентрации собственного капитала)

|

|

|

8. Коэффициент финансового риска |

|

|

9. Коэффициент маневренности собственного капитала |

|

|

10. Коэффициент инвестирования |

|

|

2. Оценка ликвидности и платежеспособности | |

|

11. Коэффициент обеспеченности собственными оборотными средствами |

|

|

12. Коэффициент текущей ликвидности |

|

|

13. Коэффициент срочной ликвидности |

|

|

14. Коэффициент абсолютной ликвидности |

|

Продолжение приложения 2

|

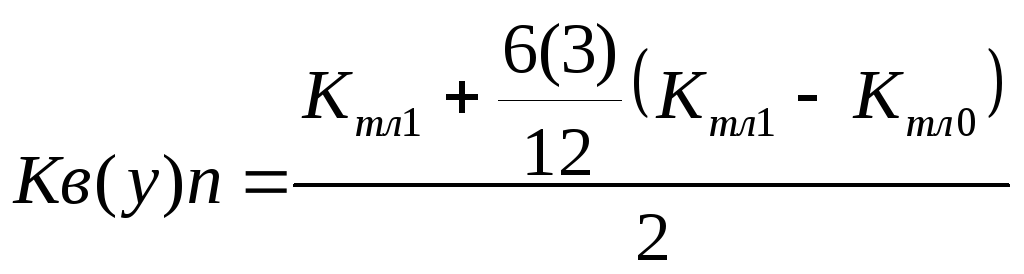

15. Коэффициент восстановления (утраты) платежеспособности |

|

|

3. Оценка деловой активности и рентабельности | |

|

16. Коэффициент оборачиваемости активов (количество оборотов) |

|

|

17. Период оборота активов предприятия в днях |

|

|

18. Коэффициент оборачиваемости оборотных активов (количество оборотов) |

|

|

19. Период оборота оборотных активов в днях |

|

|

20. Коэффициент оборачиваемости дебиторской задолженности (количество оборотов) |

|

|

21. Период оборота дебиторской задолженности в днях |

|

|

22. Коэффициент оборачиваемости основных производственных фондов (фондоотдача) |

|

|

23. Продолжительность операционного цикла предприятия |

ПОЦ = Пода +Помз + + Погп + Подз |

|

24. Продолжительность производственного цикла предприятия |

ППЦ = Посм +ПОнп + ПОгп |

|

25. Продолжительность финансового цикла предприятия |

ПФЦ = ППЦ +ПОдз- -ПОкз |

|

27. Рентабельность активов (экономическая рентабельность) |

|

|

28. Рентабельность реализации |

|

|

29. Рентабельность собственного капитала (финансовая рентабельность) |

|

|

30. Модель Дюпона |

|

Продолжение приложения 2

|

31. Модель Альтмана (модель интегральной оценки угрозы банкротства) |

|

|

II. ОЦЕНКА СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ | |

|

1. Будущая стоимость денежных средств по простой процентной ставке |

|

|

2. Будущая стоимость денежных средств по сложной процентной ставке |

|

|

3. Будущая стоимость денежных средств по простой учетной ставке |

|

|

4. Будущая стоимость денежных средств по сложной учетной ставке |

|

|

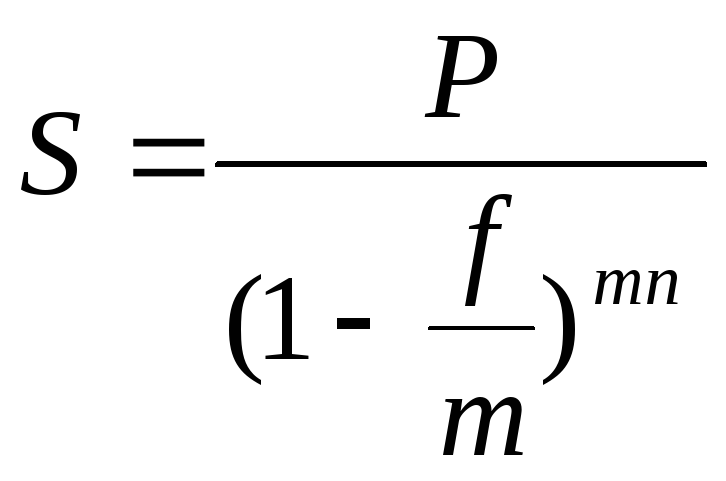

5. Будущая стоимость денежных средств по сложной процентной ставке при начислении процентов m раз в год |

|

|

6. Будущая стоимость денежных средств по сложной учетной ставке при условии начисления процентов m раз в год |

|

|

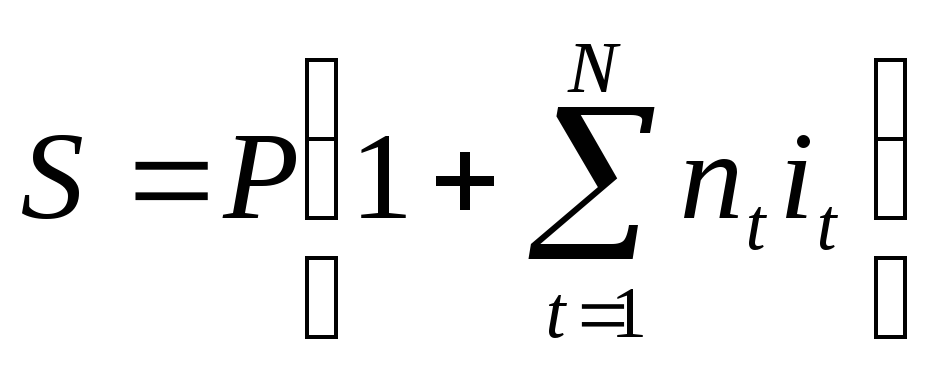

7. Будущая стоимость денежных средств при изменении простой процентной ставки на последовательных интервалах начисления |

|

|

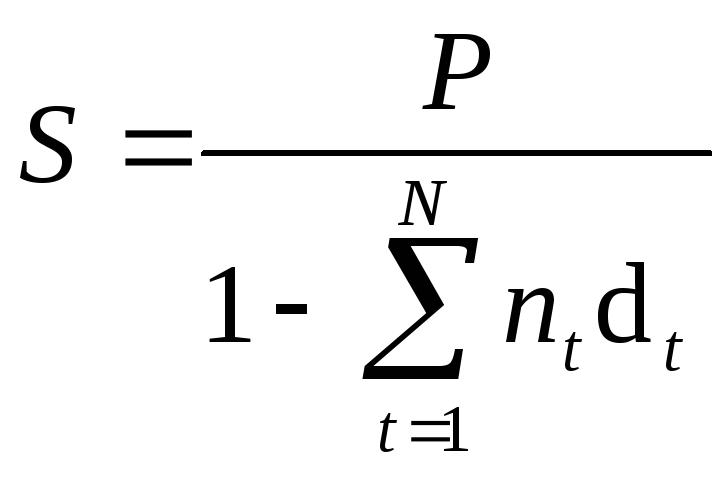

8. Будущая стоимость денежных средств при изменении простой учетной ставки на последовательных интервалах начисления |

|

|

9. Будущая стоимость денежных средств при изменении сложной процентной ставки на последовательных интервалах начисления |

|

|

10. Будущая стоимость денежных средств при изменении сложной учетной ставки на последовательных интервалах начисления |

|

|

11. Будущая стоимость аннуитета постнумерандо |

|

Продолжение приложения 2

|

12. Будущая стоимость аннуитета пренумерандо |

| |

|

III. УЧЕТ ФАКТОРА ИНФЛЯЦИИ В ПРИНЯТИИ ФИНАНСОВЫХ РЕШЕНИЙ | ||

|

1. Индекс инфляции |

Iи = (1+)n | |

|

2. Формула Фишера |

i= i++i

| |

|

3. Реальная стоимость денежных средств (с учетом инфляции) |

S = SIи

| |

|

4. Простая процентная ставка с учетом инфляции |

| |

|

5. Сложная процентная ставка с учетом инфляции |

| |

|

6. Простая учетная ставка с учетом инфляции |

| |

|

7. Сложная учетная ставка с учетом инфляции |

| |

|

IV. УЧЕТ ФАКТОРА РИСКА | ||

|

1. Уровень финансового риска |

УР = ВР х РП | |

|

2. Дисперсия доходности финансовой операции |

| |

|

3. Среднеквадратическое (стандартное) отклонение доходности финансовой операции |

| |

|

4. Коэффициент вариации доходности финансовой операции |

| |

|

5. Бета-коэффициент |

| |

|

V. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ | ||

|

1. Чистый дисконтированный доход |

| |

Продолжение приложения 2

|

2. Индекс доходности |

|

|

3. Недисконтированный период окупаемости |

|

|

4. Дисконтированный период окупаемости |

|

|

5. Индекс рентабельности |

|

|

6. Внутренняя ставка доходности |

|

|

VI. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ | |

|

1. Коэффициент операционного левериджа |

|

|

2. Эффект операционного рычага (операционный леверидж) |

|

|

3. Порог рентабельности производства |

|

|

4. Запас финансовой прочности |

|

|

VII. АНТИКРИЗИСНОЕ ФИНАНСОВОЕ УПРАВЛЕНИЕ | |

|

1. Модель финансового равновесия предприятия, обеспечивающая его устойчивость |

ЧП+АО+АК+СФРп= =Иск+ФДВ+ПУ+СП+ +К+РФ |

|

2. Модель устойчивого роста предприятия |

|

|

3. Сумма эффекта синергизма, достигаемого в процессе слияния (поглощения) предприятия при его санации |

|

Условные обозначения:

СК – собственный капитал (итог III раздела баланса);

ВА – внеоборотные активы (итог I раздела баланса);

ОА – оборотные активы (итог II раздела баланса);

КО – краткосрочные обязательства (итог V раздела баланса);

ДО – долгосрочные обязательства (итог IV раздела баланса);

КЗС – краткосрочные заемные средства (стр. 610 баланса);

З – запасы (стр.210 баланса);

П – итог пассива баланса;

ЗК – заемный капитал (сумма итогов IV и V разделов баланса);

ДС – денежные средства (стр. 260 баланса);

КФВ – краткосрочные финансовые вложения (стр.250 баланса);

ВРП – выручка от реализации продукции (стр.010 отчета о прибылях и убытках);

А – итог актива баланса;

Тоб – период оборота средств, дни;

ДЗ – дебиторская задолженность (стр. 230, 240 баланса);

ОПФ – основные производственные фонды (основные средства) (стр.120 баланса);

ПОда – период оборота среднего остатка денежных активов, дни;

ПОмз – период оборота материально-производственных запасов, дни;

ПОгп – период оборота запасов готовой продукции, дни;

ПОнп – период оборота среднего объема незавершенного производства, дни;

ПОкз – период оборота кредиторской задолженности, дни;

ЧП – чистая (нераспределенная) прибыль (стр. 190 отчета о прибылях и убытках);

Прп – прибыль от продаж (стр. 050 отчета о прибылях и убытках);

Р – настоящая стоимость денежных средств;

i – относительная величина простой процентной ставки, выраженная десятичной дробью;

iс, j - относительная величина сложной процентной ставки, выраженная десятичной дробью;

d – относительная величина простой учетной ставки, выраженная десятичной дробью;

dc, f - относительная величина сложной учетной ставки, выраженная десятичной дробью;

n – период начисления, лет;

m – интервал начисления;

- темп инфляции, %;

Iи – индекс инфляции;

ВР – вероятность возникновения данного финансового риска;

РП – размер возможных финансовых потерь при реализации данного риска;

Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

![]() -

среднее ожидаемое значение дохода по

рассматриваемой финансовой операции;

-

среднее ожидаемое значение дохода по

рассматриваемой финансовой операции;

Рi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n – число наблюдений;

К – степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

и – среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг;

р – среднеквадратическое отклонение доходности по фондовому рынку в целом;

ЧДПt —сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i- используемая дисконтная ставка, выраженная десятичной дробью;

n – число интервалов в общем расчетном периоде;

ИЗt– сумма инвестиционных затрат на реализацию инвестиционного проекта за периодt;

ЧДПг— среднегодовая сумма чистого денежного потока за период эксплуатации проекта;

ПЗ – постоянные затраты;

З – затраты по обычным видам деятельности;

МП – маржинальная прибыль;

Квм– коэффициент валовой маржи (уровень маржинальной прибыли в выручке от реализации продукции).

АО - сумма амортизационных отчислений;

АК - сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);

СФРп - прирост собственных финансовых ресурсов за счет прочих источников;

Иск - прирост объема инвестиций, финансируемых за счет собственных источников;

ФДВ - фонд дивидендных выплат;

ПУ - объем программы участия наемных работников в прибыли (выплат за счет прибыли);

СП - объем социальных, экологических и других внешних программ предприятия, финансируемых за счет прибыли;

К - разница между объемом предусматриваемого к выплате в текущем периоде основного долга и объемом возможного к получению кредита в этом же периоде;

РФ - прирост суммы резервного (страхового) фонда предприятия;

ОР – возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью;

ККП – коэффициент капитализации чистой прибыли, выраженный десятичной дробью.