Тема 1. Предмет экономического анализа хозяйственной деятельности

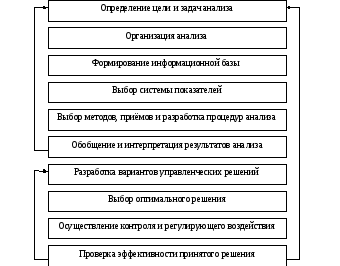

Большое количество авторов, работающих над теорией экономического анализа, определяет различные варианты предмета данной дисциплины. Однако все они имеют общую основу и могут быть сведены в следующее. Под предметом экономического анализа как науки понимается одна из основных функций управления, отражающая технологический этап процесса принятия решения и сводящаяся к аналитическому обеспечению управленческих решений. Наглядно элементы экономического анализа можно представить в виде рисунка 1:

Рисунок 1 – Состав и взаимосвязь элементов анализа

Объектом исследования экономического анализа является финансово-хозяйственная деятельность организаций как совокупность производственных отношений, рассматриваемая во взаимосвязи с технической стороной производства, социальными и природными условиями.

Задачи анализа многообразны и определяются поставленной управленческой целью. К основным можно отнести:

1. Исследование экономических явлений, факторов и причин, обусловивших их.

2. Объективная оценка эффективности хозяйственной деятельности.

3. Научное обоснование бизнес-планов, контроль за ходом их выполнения.

4. Выявление внутрихозяйственных резервов, изучение и обобщение конкретного опыта.

Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, представленной в таблице 1 :

Таблица 1 – Виды экономического анализа

|

Классификационный признак |

Вид анализа |

|

Подход к анализу |

Теоретический и конкретно-экономический анализ |

|

Задачи анализа |

Финансовый и управленческий |

|

Содержание процессов управления |

Предварительный (перспективный, стратегический); оперативный (ситуационный, текущий); последующий (ретроспективный, исторический, посмертный); экспресс-анализ |

|

Характер объектов управления |

Макроанализ (анализ экономики государства, региональный, отраслевой); микроанализ (анализ деятельности основных звеньев экономики). |

|

Содержательный аспект анализа |

Технико-экономический; финансово-экономический; социально-экономический; маркетинговый; экономико-экологический; экономико-статистический и т.п. |

|

Пользователи (потребители) анализа |

Внутренний и внешний |

|

Периодичность проведения |

Периодический (годовой, квартальный, месячный); непериодический (разовый) |

|

Полнота изучаемых вопросов |

Комплексный и тематический |

Рассмотрим наиболее значимую классификацию, которая была обусловлена изменением информационной базы анализа – бухгалтерского учёта.

Реформирование бухгалтерского учёта и приближение его к международным стандартам привело к делению на финансовый и управленческий. А так как бухгалтерский учёт является основным источником информации для анализа, то и анализ теперь можно представить в виде следующего рисунка 2:

Рисунок 2 – Различия между управленческим и финансовым анализом

Использование того или иного вида анализа доступно не каждому заинтересованному лицу. Кто же может являться пользователем информации экономического анализа и с какой целью? Рассмотрим в таблице 2:

Таблица 2 – Характеристика основных групп пользователей информации

|

Партнёрская группа |

Интересы и цели анализа информации |

Объект анализа и источник информации |

|

1. Собственники |

Доходность капитала, финансовая устойчивость |

Финансовое положение, финансовые результаты (форма № 1, № 2) |

|

2. Руководители |

Оценка эффективности производственной и финансовой деятельности, принятие управленческих решений |

Вся информация, полезная для управления (планы, нормативы, данные оперативного бухгалтерского учёта и отчётности и др.)

|

|

3. Персонал |

Возможность увеличения зарплаты и поощрений |

Финансовые результаты (форма № 2) |

|

4. Поставщики |

Платёжеспособность |

Финансовое положение (форма № 1, № 2, № 4) |

|

5. Покупатели, клиенты |

Оценка обоснованности цен на товары, регулярность и условия поставок |

Финансовое положение (форма № 1, № 2, № 4) |

|

6. Банки, кредиторы |

Кредитоспособность на основе оценки ликвидности, рентабельности, автономии |

Финансовое положение, финансовые результаты (форма № 1, № 2) |

|

7. Налоговые и статистические органы |

Сбор налогов в полном объёме и в установленные сроки, статистическое обобщение |

Финансовые результаты (форма № 2). Статистическая отчётность |