Тема 9 и 10. Анализ оборотных активов организации. Материальные оборотные средства. Анализ их использования

Студентам факультета «Менеджер», сокращённо изучающим экономический анализ, предлагается освоить сразу две темы, т.к. материальные оборотные средства составляют наибольший удельный вес в составе II раздела актива баланса «Оборотные активы» на производственных предприятиях.

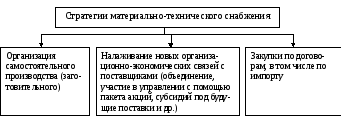

Цель управления оборотным капиталом определение оптимального объёма и структуры текущих активов, источников их покрытия и соотношения между ними. При низком уровне оборотного капитала производственная деятельность не обеспечивается необходимыми ресурсами, следовательно, для предприятия возможны потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных активов приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, что приводит к замедлению оборачиваемости, иммобилизации средств, увеличению налога на имущество, потере (порче) запасов, а также излишние издержки финансирования, что приведёт к снижению прибыли. Стратегии материально-технического обеспечения представлены в рисунке 12.

Таким образом, в управлении оборотным капиталом необходимо найти равновесие между риском потери ликвидности и эффективностью работы.

Рисунок 12 – Стратегии материально-технического обеспечения организации

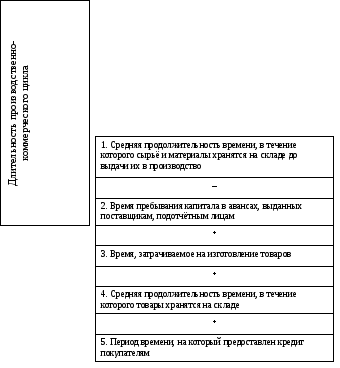

Одним из факторов, определяющих величину оборотных активов, является продолжительность производственного цикла. В каждой организации она разная и зависит от следующих факторов, рассмотренных в рисунке 13:

Рисунок 13 – Схема длительности производственно-коммерческого цикла

Решение следующих задач покажет менеджерам возможности экономического анализа в области управления оборотным капиталом.

Задание 1. По данным приложения А оценить эффективность использования материальных ресурсов организации. Провести факторный анализ: установить размер влияния эффективности использования материалов на выпуск продукции и себестоимость через показатели материалоёмкости и материалоотдачи. Сделать проверку, вывод, определить возможные резервы увеличения продукции и снижения себестоимости за счёт более эффективного использования материальных ресурсов.

Задание 2. По приведённым ниже данным определите материалоёмкость продукции организации за прошлый и отчётный год. Используя индексный метод, установите размер влияния факторов: количества продукции, материальных затрат на единицу продукции и цены единицы продукции на изменение общей материалоёмкости. Сделать проверку, вывод, определить возможные резервы снижения материалоёмкости продукции за счёт перечисленных факторов.

|

Вид продукции |

Количество продукции, шт. |

Материальные затраты на ед. продукции, руб. |

Цена ед. продукции, руб. | |||

|

прошлый |

отчёт |

прошлый |

отчёт |

прошлый |

отчёт | |

|

А Б В |

200 120 100 |

220 110 90 |

50 80 3 |

55 90 3 |

100 150 5 |

100 170 4 |

Задание 3. Используя данные формы № 1 и 2 из Приложения Б, определить величину собственных оборотных средств и чистых оборотных активов организации.

Задание 4. Используя данные приведённых ниже квартальных балансов организации, определить среднегодовые остатки оборотных средств, коэффициент оборачиваемости и оборачиваемость в днях за отчётный год. При сравнении полученных показателей с данными за прошлый год, установить величину экономического эффекта от изменения оборачиваемости.

|

Оборотные средства, тыс. руб. |

1 января |

1 апреля |

1 июля |

1 октября |

31 декабря |

|

1. Материалы 2. Дебиторы 3. Денежные средства |

1 200 2 570 3 000 |

750 2 320 1 500 |

890 1 800 2 873 |

1 350 690 2 000 |

1 600 3 400 300 |

Величина реализованной продукции в отчётном году составила 38 580 тыс. руб. В прошлом году коэффициент оборачиваемости равен 7,0, а оборачиваемость в днях 40.