4.3. Создание организационной структуры производственной системы.

Всякая производственная система состоит из 5 подсистем:

Обеспечивающая система - обеспечивает материально - технически преобразующую подсистему.

Обслуживающая подсистема - сервис, связь и т. д.

Каковы должны быть составляющие?

Необходимо учитывать следующие критерии.

1). Производственная мощность (максимально возможный объем выпуска).

2). Экономическая эффективность.

3). Гибкость (мобильность) функционирования.

4). Производительность.

5). Надежность производственной системы.

6). Ремонтопригодность (насколько быстро можно привести предприятие в должную форму).

7). Стандартизация и воспроизводимость (постоянность) производственной системы.

8). Безопасность, промышленные санатории, гигиена.

9). Удовлетворение жизненных потребностей работника (со всех позиций).

Вообще, оптимизировать работу по всем критериям очень трудно.

На организационную структуру и затраты влияет тип производства.

Тип преобразующей системы (основного производства) - это:

единичная система;

мелкосерийная;

средне- и крупносерийная;

массовое производство.

Процессы бывают непрерывные и дискретные.

10). Предприятия могут быть с собственным производством комплектующих или с покупными комплектующими.

11). Следующий признак - количество субподрядчиков у предприятия.

12). Технологические методы.

13). Виды специализации.

14). Степень механизации и автоматизации.

Все вышеперечисленное влияет на оргструктуру предприятия.

Управляющая подсистема

Преобразующая подсистема готовая Реализация Рынок

Вход основное производство продукции

продукция

Обеспечивающая Обслуживающая

подсистема подсистема

- материальный поток

- информационный поток

Типы планировок производства.

1. Пооперационно - функциональная схема.

М Т С Ф Принцип специализации.

К Н О

Функционально - производственные единицы.

2. Линейно - поточная схема производства.

Принцип параллелизации, специализации,

непрерывности и др. (почти все принципы).

3. Фиксированная позиционная планировка.

Все ресурсы подвозятся к одному месту.

Лекция 5. Издержки производства и себестоимость продукции.

5.1. Сущность и классификация издержек производства.

Любая фирма, начиная свою деятельность, рассчитывает на прибыль, но по статистике из пяти новых фирм три банкротятся. Важно правильно спланировать ожидаемые доходы и учесть все издержки фирмы. Различают понятия издержки производства и себестоимость продукции. Часто их используют как синонимы, но с теоретической точки зрения есть различии: издержки производства – более широкое понятие. Например, они учитывают не только явные, отражённые в себестоимости, но и вмененные издержки, которые необходимо учитывать при планировании деятельности фирмы, при разработке стратегии её развития.

Различают затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные). Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

Переменные затраты

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

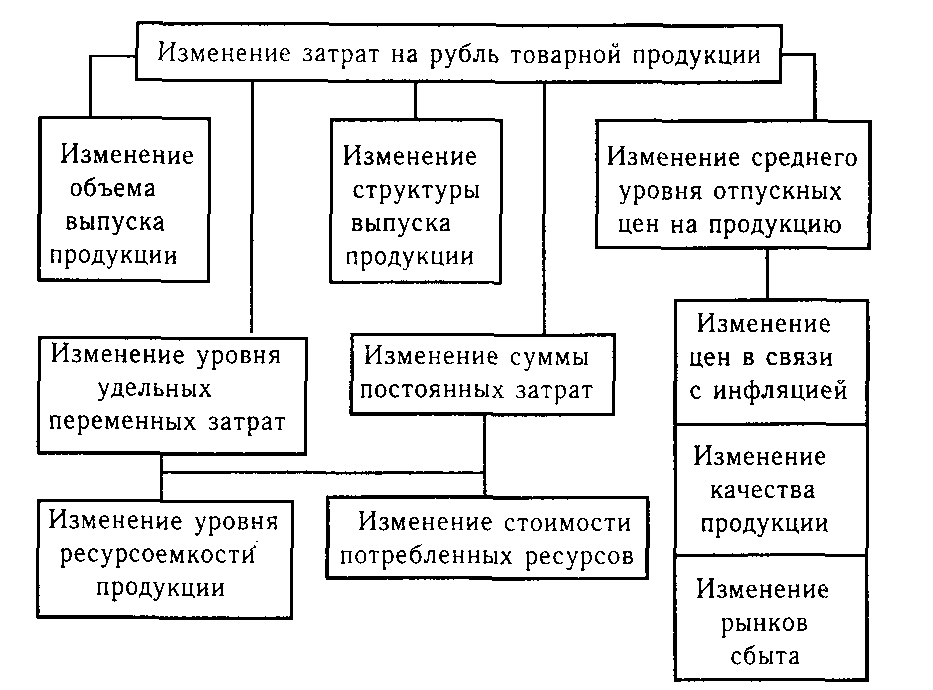

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Рис. 3. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Так как явные издержки являются возмещением факторов производства при изготовлении продукции, работ, услуг и они учитываются в отчётности предприятия и отражаются в смете затрат на производство и т.к. существует налогообложение прибыли, то величина налогообложения и налога на прибыль зависит от того, как, т.е. в каком объёме, какими методами производства и т.д. учтены издержки фирмы. Поэтому централизованно для цели налогообложения жёстко регулируется состав затрат, порядок их расчёта, включение в себестоимость продукции, работ, услуг.