При дальнейшем расширении размеров предприятия средние издержки растут (на графике это восходящая часть кривой). Это связано с нарушениями процесса управления в слишком крупной фирме (затруднение контроля за реализацией решений; рост издержек на передачу и обработку информации, возникновение локальных интересов и т.д.), т.е. эффект масштаба становится отрицательным.

Смена положительного эффекта масштаба производства отрицательным определяет оптимальный размер предприятия, при котором фирма минимизирует долгосрочные средние издержки. Эффект масштаба в разных отраслях проявляется по-разному.

Âотечественной практике бухгалтерского учета на предприятиях и фирмах вместо категории «издержки» используется категория «себестоимость», которая по своему содержанию отличается от издержек. Она отражает бухгалтерский подход к определению величины затрат. Себестоимость есть денежное выражение затрат на производство и реализацию продукции*. При расчете и анализе себестоимости различают несколько ее видов: плановую и фактическую, индивидуальную и среднеотраслевую, производственную и полную. Хотя себестоимость была планируемым сверху показателем, предприятия не были заинтересованы в ее снижении.

3.ДОХОДЫ ФИРМЫ: ОБЩИЙ, СРЕДНИЙ, ПРЕДЕЛЬНЫЙ

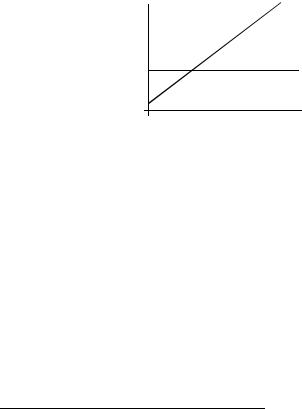

Âстранах с рыночной экономикой различают общий (или валовый), средний и предельный доходы.

Общий доход — это общая выручка фирмы от продажи определенного количества товаров Q по определенной цене Р. Он обозначается TR (англ. total revenue):

TR = Q × Ð.

В условиях чистой конкуренции производитель не может повлиять на уровень рыночной цены и, следовательно, продает любое количество своей продукции по одной и той же цене. Поэтому общий доход для конкурентной фирмы линейно зависит от объема проданной продукции и графически представлен биссектрисой (рис.6.4).

Доходы, |

ТR |

|

цена |

|

|

|

P, AR, MR |

|

0 |

|

Рис.6.4. Доходы чистого конкурента |

|

Объем производства |

Средний доход — это средняя выручка от реализации единицы продукции. Он обозначается AR (англ. avarage revenue):

AR = TR / Q. Средний доход равен рыночной цене:

AR = P × Q / Q = P.

Его графическое изображение для конкурентной фирмы представлено на рис.6.4. Предельный доход — это дополнительный доход фирмы, полученный от реализации

дополнительной единицы продукции, иначе, это приращение общего дохода в результате реализации дополнительной единицы продукции.

Величина предельного дохода представляет собой разность между выручкой от продажи n и n-1 единицы продукции. Предельный доход обозначается MR (англ. marginal revenue):

MR = TRn – TR n–1.

* О конкретных элементах затрат, включаемых в себестоимость продукции, см.: «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции…».

64

Для конкурентной фирмы дополнительный доход от продажи дополнительной единицы продукции при любом объеме одинаков, т.е. предельный доход равен цене MR = Р. Графически это представлено на рис.6.4.

Соотношение общего, среднего и предельного доходов в различных моделях рынка будет различным. Для чистой (совершенной) конкуренции:

MR = AR = Ð.

На графике кривые предельного, среднего дохода и цены совпадают. В других моделях рынка такое равенство не выполняется, поскольку изменение объемов производства сопровождается изменением цены. Для них:

MR < AR = Ð.

4. ПРИБЫЛЬ КАК ФАКТОРНЫЙ ДОХОД

Наряду с тремя категориями доходов — заработной платой, рентой и процентом — экономисты выделяют четвертую — прибыль.

Наиболее общее — прибыль есть разница между общим доходом и общими издержками. В зависимости от того, что включается в состав общих издержек, различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль представляет собой разность между общим доходом и бухгалтерскими издержками (явными, денежными платежами). Экономическая прибыль представляет собой разность между общим доходом и экономическими издержками, которые включают в себя бухгалтерские и вмененные издержки.

Таким образом, бухгалтерская прибыль больше экономической на величину неявных, скрытых издержек. Если общий доход фирмы равен ее общим издержкам, то экономическая прибыль равна 0. Но это не значит, что предприниматель не получит ничего. Его доход равен неявным, скрытым издержкам. Такой доход называют нулевой èëè нормальной прибылью*.

Нулевая прибыль трактуется экономистами двояко.

1.Как комплексный доход предпринимателя от использования факторов производства, находящихся в его собственности. Часть дохода представляет собой плату за труд предпринимателя, за организацию и ведение дела, т.е. то, что в современной экономической науке называют безусловной заработной платой. Другая часть дохода может быть представлена в виде годовой процентной ставки, которая, в свою очередь, является количественным выражением чистой производительности капитала. Третья часть — рента за естественные ресурсы.

2.Это особый доход четвертого фактора производства — предпринимательской деятельности или предпринимательских способностей. Этот фактор вносит «организационный» вклад в производственную деятельность фирмы, комбинируя, направляя, регулируя функционирование трех других факторов. Предпринимательство в качестве четвертого фактора производства рассматривается как один из аспектов принятия экономических решений, которые заключаются

âпоиске новых альтернатив, изобретении новых способов производства, постановке новых задач. Будучи ограниченным (так как далеко не каждый человек обладает способностью к организации бизнеса, новаторству), этот фактор имеет цену.

Нулевая прибыль, таким образом, в экономическом смысле есть цена капитала и предпринимательской деятельности. Она необходима для того, чтобы побудить людей к организации и управлению фирмой.

Процесс формирования нулевой прибыли связан с устранением различий в условиях получения доходов каждой фирмой в отрасли. Получение предпринимателем этого дохода диктуется необходимостью удержать его в данной отрасли. Нулевая прибыль — это, по существу, средняя прибыль в марксовом понимании. Процесс образования нулевой прибыли у фирм, действующих в условиях чистой конкуренции, рассматривается в теме 7.

Если общие доходы фирмы превышают ее экономические издержки, то возникает ненулевая, èëè чистая прибыль. В экономической теории она трактуется как доход капитала и (или)

* Нулевая прибыль, таким образом, включается в состав общих или экономических издержек.

65

предпринимательского таланта сверх нормальной прибыли. Ее возникновение связывается с тремя факторами, которые рассматриваются как ее источники.

1.Неопределенность и риск, в условиях которых функционирует фирма. Основоположник рисковых теорий — американский экономист Ф.Найт — различает:

– предсказуемый риск как убыток, который поддается расчету и может быть исчислен в издержках страхования. Вознаграждение за этот риск входит в издержки в составе нулевой прибыли;

– непредсказуемый риск. Он порождается рыночной стихией, и с ним сталкиваются все предприниматели, но прибыль в этих условиях получают лишь те, которые преодолеют этот риск. Эта прибыль — вознаграждение предпринимателя за его способности ориентироваться в экономической обстановке.

2.Нововведения, осуществляемые предпринимателем. Этот фактор рассматривается в теории функциональной прибыли И.Шумпетера. Осуществление нововведений позволяет снизить издержки, в результате чего у фирмы появляется разница между доходами и издержками — прибыль. Эта прибыль — доход новатора, она носит временный характер.

3.Монополизация рынков. Прибыль, возникающая под действием этого фактора, рассматривается как монопольный доход. Его образование подробно рассматривается в теме 7.

Чистая прибыль — это остаточный, заранее неопределенный доход, который возникает как разница междy общими доходами фирмы и ее экономическими издержками. Это доход особого фактора производства — предпринимательского, способностей.

5. МАКСИМИЗАЦИЯ ПРИБЫЛИ ФИРМОЙ

Главным мотивом деятельности фирмы в рыночной экономике является максимизация прибыли*. Однако фирма может столкнуться и с ситуацией убытков. В этом случае мотивом ее деятельности становится минимизация убытков, что по своей сути однотипно. Мотивы деятельности фирмы обусловливают и ее поведение.

Фирма, получающая прибыль, продолжает производственную деятельность, а терпящая убытки должна решить — продолжать деятельность или закрыться и выйти из дела. Последнее возможно лишь в том случае, если фирма оплатит все свои контрактные обязательства, что иногда связано с процедурой банкротства. Если фирма продолжает производственную деятельность, то она должна выбрать такой объем производства, при котором прибыль максимальна (убытки минимальны).

Существуют два подхода к определению такого объема. Первый основан на сопоставлении общего дохода TR и общих издержек ТС при разных объемах выпуска продукции. Прибыль фирмы максимизируется при таком объеме производства, когда общий доход превышает общие издержки на наибольшую величину, а убытки фирмы минимизируются, когда общие издержки превышают общий доход на наименьшую величину.

Ситуация максимизации прибыли для чисто конкурентной фирмы рассмотрена на рис.6.5,а. При объемах производства до Q1 и свыше Q2 фирма несет убытки — общие издержки превышают общие доходы. А и В — точки критического объема производства. Любой объем производства от Q1 äî Q2 принесет фирме прибыль; сначала она растет, достигая своего максимума

при объеме Q0, а затем уменьшается. Q0 — это оптимальный объем производства для фирмы. Второй подход к определению объемов производства основан на сопоставлении предельных

доходов MR и предельных издержек МС при разных объемах выпуска продукции.

Пока предельный доход превышает предельные издержки, фирма увеличивает выпуск продукции, так как каждая дополнительно произведенная единица продукции приносит дополнительную прибыль, общая прибыль растет.

* Это предположение является упрощенным. Вполне вероятно, что фирма желает пожертвовать часть прибыли на благотворительные цели или другую деятельность, поддерживающую имидж фирмы, она может быть больше озабочена максимизацией дохода от продаж.

66

Издержки и доходы

0

ТС ТR

В

А

Q1 Q0 Q2 Объем производства

а

Издержки и доходы

0

|

МС |

|||

|

|

|

||

|

|

|

МR = Р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Q0 |

|

||

|

Объем производства |

|||

|

б |

|

|

|

Рис.6.5. Выбор фирмой объема производства путем сопоставления общего дохода и общих издержек (а), предельного дохода и предельных издержек (б)

Если предельные издержки превышают предельный доход, каждая дополнительно произведенная единица продукции приносит убытки, общая прибыль сокращается. Расширение производства нецелесообразно.

Своего максимума общая прибыль достигает при равенстве предельного дохода и предельных издержек.

Объем производства, при котором MR = МС, называется точкой оптимального выпуска. Поскольку для чисто конкурентной фирмы цена равна среднему и предельному доходам

(см. третий вопрос данной темы), то правило максимизации прибыли (минимизации убытков) MR = МС модифицируется следующим образом: Р = МС. Иначе: для того чтобы максимизировать прибыль, чисто конкурентная фирма должна производить такой объем продукции, при котором цена равна предельным издержкам. При этом цена сравнивается с восходящим отрезком предельных издержек. Этот подход применительно к чисто конкурентной фирме рассмотрен на рис.6.5,б.

Оба подхода к определению максимума прибыли равноценны и дают одинаковый результат Максимум различия между TR и ТС (максимальная общая прибыль) наблюдается при равенстве MR и МС. Они применимы к деятельности любой фирмы — чисто конкурентной, монополистической, олигополистической, монополистическому конкуренту.

Контрольные вопросы

1.Охарактеризуйте различные организационно-правовые нормы фирм и объясните их достоинства и недостатки.

2.Что понимается под издержками в концепции альтернативных издержек? Какие классификации издержек вы знаете?

3.Объясните два подхода к определению объемов производства, максимизирующих прибыль фирмы.

67