25. Жизненный цикл недвижимого объекта. Календарный план и гистограмма инвестиционных затрат.

Жизненный цикл недвижимого объекта

Жизненным

циклом недвижимого объекта называют

промежуток времени между началом

инвестиций в него и моментом его

ликвидации (рис.5).

В этап создания недвижимого объекта входят следующие стадии. До начала инвестиционного периода осуществляется градостроительная подготовка. В результате этой подготовки определяется вид строительства и его градостроительный регламент, которые в совокупности влияют на экономическую эффективность, определяемую в процессе создания бизнес плана инвестиционного строительного проекта. Далее идет проектирование и строительство объекта, которые, в основном, определяют инвестиционные затраты в строительный проект.

Следующий денежный поток связан с операционным периодом недвижимого объекта, который определяется его эксплуатацией. Для этого этапа характерно не только получения доходов от использования объекта, но и дополнительные затраты связанные с техническим обслуживанием, капитальными ремонтами и реконструкциями объекта. При этом все перечисленные мероприятия относятся к категории строительства. Также к строительству относится и физическая ликвидация недвижимого объекта.

Календарный план и гистограмма инвестиционных затрат

Инвестиционный денежный поток имеет ряд других синонимичных названий, связанных с назначением инвестиционных затрат:

cash flow;

график финансирования;

график капитальных вложений;

календарный план строительства.

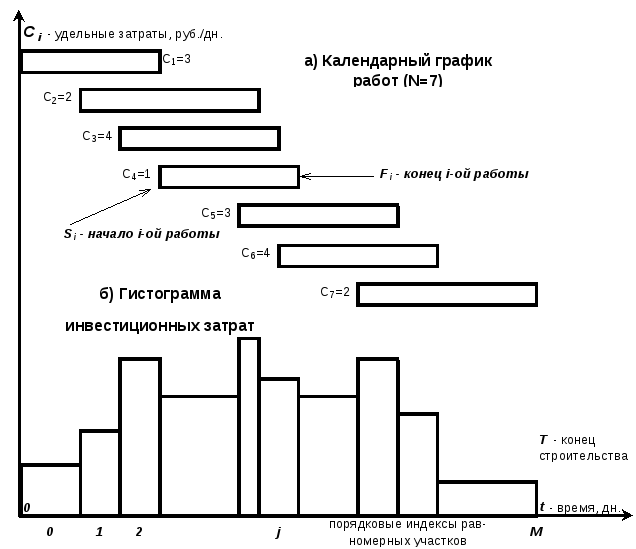

На основании разработанных календарных планов создается гистограмма инвестиционных затрат, условный пример которой показан на рис.6. При этом общая продолжительность определяется как проекция инвестиционного графика на ось абсцисс, а общая стоимость – как площадь графика.

Из анализа рис.6 видно, что календарный график строительства непосредственным образом влияет на формирование денежного потока, для оценки которого разработана система критериев оценки экономической эффективности инвестиционных строительных проектов.

26. Оценка экономической эффективности проекта

Экономическая модель проекта является своего рода генератором денежного потока, и она служит для обоснования инвестиций. Как уже было отмечено, жизненный цикл инвестиционного строительного проекта представляют в виде распределенной во времени суммы денежных средств (сальдо или итога), которая состоит из притока R(Returnангл. возврат) и их оттокаС(Costангл. затраты). Обычно под возвратом денежных средств понимают чистую прибыль, полученную от реализации проекта.

Основой определения экономической эффективности является зависимость стоимости денег во времени, определяемой по формуле исчисления сложных процентов

(3)

где С0– сумма инвестированная в нулевой момент времени;

СТ– полученная сумма в момент времениТ;

Е норма дохода на инвестированную сумму.

Из приведенной формулы следует, как должен расти вложенный капитал. Однако на практике используют обратную формулу, определяющую современную стоимость будущих затрат или доходов

(4)

Определение нормы дисконта. Как видно из предыдущих формул, основным параметром, входящим в обе формулы, является норма дисконта, которая требует своего обоснования, определяемого интересами конкретного инвестора. В оценочных расчетах ному дисконта определяют по формуле

Е≈Ек+I+R, (5)

где Ек – это безрисковая ставка, которая для коммерческих банков Ек

устанавливается ЦБ РФ,

I - темп инфляции определяется как макроэкономический показатель,

R - премия за риск определяется индивидуально (обычно для строительства

это ~10% годовых).

Система экономических критериев оценки инвестиционных строительных проектов.В общем случае для оценки денежного потока, связанного с расходами и доходами от реализации инвестиционного строительного проекта, используется величина, получившая название чистого дисконтированного дохода (ЧДД)(англ. Net prezent value NPV), которая рассчитывается по формуле

(6)

где Rt– величина дохода;

Сt– величина затрат, включая инвестиционные затраты;

t– момент времени получения дохода или осуществления затрат;

T продолжительность жизненного цикла проекта.

Проект считается эффективным, если NPV>0 и он максимален.

Внутренняя норма доходностиВНД (англ. Internal Rate of ReturnIRR ) определяется таким значением дисконта, при котором NPV = 0, т.е. является корнем решения следующего уравнения:

(7)

Данный показатель используется, если значение нормы дисконта не определено. По этому показателю устанавливается такое граничное значение дисконта, выше которого ЧДД становится отрицательным и, следовательно, при Е>IRR ИСП является неэффективным. Для инвестора проект является эффективным, если IRR>0 и при его максимальности.

Дисконтированный период окупаемости – ДПО (англ. Discount PayBack Period DBP) рассчитывается по следующей формуле:

(8)

Чем меньше дисконтированный период окупаемости, тем эффективнее оцениваемый проект.

Индекс

дисконтированной доходности ИД

(англ. Profilability

index

- РI)

рассчитывается как отношение

дисконтированного дохода к дисконтированным

инвестициям по формуле

(9)

Данный показатель устанавливает дисконтированную рентабельность ИСП, должен быть максимальным и больше единицы.

Пример. Жизненный цикл ИСП состоит из достроительного этапа продолжительностью в 1 год, строительного этапа продолжительностью в 2 года и эксплуатационного этапа продолжительностью в 5 лет, после чего планируется оценить созданный бизнес и продать его другому собственнику. Итого жизненный цикл проекта составляет 8 лет. Планируемые денежные суммы в условных единицах представлены в табл.1.

Таблица 1. Распределение денежных средств по жизненному циклу проекта в условных единицах (расчет при Е=37.2 и оплате пренумерандо)

|

Временные интервалы t, г. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||||||||

|

Капитальные затраты С |

10 |

40 |

20 |

эксплуатация |

продажа | |||||||||||

|

Приток средств R |

строительство |

30 |

60 |

75 |

90 |

234 | ||||||||||

|

Чистый доход PV = 340 |

NPV = 33.3 |

IRR = 0.55 |

PBP = 6.4 |

PI = 1.7 | ||||||||||||

PV=(-10-40-20)+(30+60+75+90+234)=419у.е.

NPV=-10/(1+E)0-40/(1+E)-1-40/(1+E)-2+30/(1+E)-3

+60/(1+E)-4+75/(1+E)-5+90/(1+E)-6+234/(1+E)-7=33.3у.е.