54) Предположим, что вы рассматриваете следующую ситуацию:

|

Ценные бумаги |

Бета |

Ожидаемая доходность |

|

Компания А |

1,6 |

18% |

|

Компания Б |

1,2 |

15% |

а) Если ставка, свободная от риска, составляет 9%, правильно ли оценены данные ценные бумаги?

б) Какой должна была быть ставка, свободная от риска, если ценные бумаги оценить правильно?

Решение:

А)

)

)

Коэффициент нагрузки (Х) = (0,18 – 0,09)/1,6 = 5,625%

Коэффициент нагрузки (У) = (0,15 – 0,09)/1,2 = 5%

По отношению к Х ожидаемая доходность У слишком низкая, поэтому ее цены слишком высокие

Оценены правильно

(0,18 – х)/1,6 = (0,15 –х)/1,2

0,4х = 0,024

Х= 0,06 = 6% это ставка свободная от риска

56, 57) Даны два вида акций и три состояния экономики:

|

Состояния экономики |

Вероятность такого состояния |

Уровень доходности ЦБ типа А |

Уровень доходности ЦБ типа В |

|

Спад |

0,1 |

-0,1 |

0,3 |

|

Нормальное |

0,6 |

0,3 |

0,2 |

|

Подъем |

0,3 |

0,9 |

0,5 |

Предположим, что у Вас имеется 25000 тенге. Если вы вложите 7000 тенге в акции А, а остальные – в акции В, какими будут:

а) ожидаемая доходность?

б) стандартное отклонение вашего портфеля?

А) ожид доход = -0,01+0,18+0,27 = 0,44

Ожид доход = 0,03+0,12+0,15 = 0,3

ОЖД (А) = 0,44*7000 = 3080

ОЖД (В) = 0,3 * 18000 = 5400

(А)

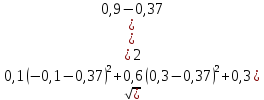

= (-0,1+0,3+0,9)/3 = 0,37

(А)

= (-0,1+0,3+0,9)/3 = 0,37

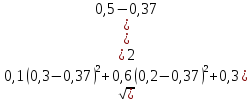

(Б)

= (0,3+0,2+0,5)/3 = 0,33

(Б)

= (0,3+0,2+0,5)/3 = 0,33

𝛃

(А)

=

=

=

= ±0,33

= ±0,33

𝛃

(Б)

=

=

=

= ±0,15

= ±0,15