Халықаралық корпоративтік қаржы дәріс курсі

КІРІСПЕ

Бүгінгі таңда, нарықтық экономиканың негізгі субьектісі кәсіпорын, корпорация болып тұрғандықтан арнайы пәнді оқыту, атап айтқанда «Халықаралық корпоративтік қаржы» оқыту өте маңызды орын алады.

Бүл курстың алдына қойып отырған ең басты мақсаттарының бірі, болашақ маманның экономикалық заңдардың қызметін және корпоративті қаржы саласындағы ерекшеліктері және негізгі қағидаларды жаксы білуі; жұмыс істеп жатқан корпорация үрдістерінде қаржы заңдылықтарын айқындау; корпорация капиталын ұйымдастыру және басқаруда қаржы әдістерін түсінуі; корпорацияның қазіргі қаржы мәселелерін талдап, анықтау және дұрыс бағалай білуі.

«Әлемдік экономика » мамандығының бакалаврларына ҚР-да корпорациялардың қаржысын басқарудың теориялық және прктикалық білімін қалыптастыру.

Шаруашылық практикада қаржы құралдарын маманды пайдалануда, терең біліммен білітілік керек, ең алдымен, теория және жұмыс істейтін корпоративтік қаржының негізі, әдіс, тәсілдері мен түрін ұйымдастыру болып табылады. Корпорацияда обьективті қаржы қатынасы заңдылығын көзге ілмеу оларды практика жүзінде қолдану кезінде мәіндетті түрде теріс әсер етеді.

Соған байланысты, корпоративтік қаржы саласында білікті қызмет етуге өзін-өзі дайындап жүрген студент, корпоративтік қаржының экономикалық маңызын талдап, табиғатты шығу тегін, әртүрлі салаларда қолдану үлгісін, қызмет түрлерін жақсы білу керек.

Студенттердiң Қазақстанның дамушы нарықтық экономикасы жағдайында зерделенетін құбылыстар мен процесстердің бейімделу ерекшеліктерін,негiздерiн қалыптастыру; мемлекеттің аумактарындағы жүргізіліп отырған экономикалық саясаттын анықтау, студенттерде басқа пәндердi меңгеруге қажет бiлiм мен бiлiк қалыптастыру.

МАЗМҰНЫ

Тақырып 1. Корпорациялық қаржысы: ұйымдастыру негіздері және олардың қаржылық ортасының мазмұны...................................................5

Тақырып 2. Қаржы- несиелік шешімдер қабылдауда қаржылық-экономикалық есептеулердің математикалық негіздері..............................24

Тақырып 3. Корпорациялардың негізгі капиталы......................................31

Тақырып 4. Корпорациялардың айналым капиталы....................................54

Тақырып 5. Корпорация өнімін өндіруге және өткізуге шығындар және оларды қаржыландыру......................................................................................................................59

Тақырып 6. Корпорациялар табысының құралуы, бөлінуі және қолдану тиімділігі...........................................................................................................89

Тақырып 7 Корпорацияның меншікті капиталы...............................................................97

Тақырып 8. Корпорайияны қаржыландырудың қарыздық қөздері............101

Тақырып 9. Корпорация капиталының құны мен құрамы........................109

Тақырып 10. Корпорацияны қаржылық жоспарлау……………………… 135

Тақырып 11. Корпорацияның қаржылық жағдайын бағалау және қаржылық тұрақтылыққа жету жолдары………………………………………………..142

Тақырып 12. Корпорацияның қаржылық дәрменсіздігі және қаржылық сауыктыру…………………………………………………………………….153

Қолданалатын оқулықтар, әдебиетерінің тізімі……………………….......167

[gl] 1 Корпорациялық қаржысы: ұйымдастыру негіздері және олардың қаржылық ортасының мазмұны.

Корпоративтік қаржының түсінігі мен мазмұны,оның функциялары. Корпорациялардың қаржылық механизмі, компанияның қаржылық құрылымы. Корпорациялық қаржысының ұйымдастырулуының негізгі принциптері және ролі- олардың мазмұны және кәсіпкерлік қызмет тиімділігіне әсері. Корпорацияның қаржылық службасының міндеттері.

Компания қызмет етуінің сыртқы ортасы.

Компанияның капитал нарығындағы қызметі.

Бюджетпен, коммерциялық банктермен, сақтандыру және басқа компаниялар мен ұйымдармен қаржылық қатынастарыдың сипаты.

Қаржы және корпорацияның қаржылық қызметі туралы ұғым

Қазіргі кезде елдегі экономикалық процестерге әсер ету қаржы тұтқасы болып табылады. Жалпы түрде қаржы қоғамдық қажеттілікті қанағаттандыру үшін орталықтандырылған және орталықтанбаған қорларды құру мақсатымен жалпы қоғамдық өнімді және ұлттық табыстың бөлігін бөлу және қайта бөлу процесіндегі экономикалық қатынастар жүйесін ұсынады.

Қаржының жалпы жүйесі немесе елдің қаржылық жүйесі негізгі үш саладан тұрады:

1. Жалпы мемлекеттік қаржы. Оның негізін мемлекеттік бюджет (республикалық және жергілікті), бюджеттен тыс қорлар (Зейнетақы қоры және Ұлттық қор) және мемлекеттік несие құрайды. Жалпы мемлекеттік қаржының мақсаты орталықтандырылған қаржылық ресурстар қалыптастыру жөне оларды қоғамдық қажеттіліктерді қаржыландыруға бөлу және қайта бөлу;

2. Шаруашылық субъектілердің қаржысы. Оның негізгі бөлігін шаруашылық субъектілердің (өндірістік және өндірістік емес) қаржылары құрайды. Бұндай қаржылардың негізгі мақсаты-ағымдағы операциялық (өндірістік) қызметті және болашақ кезеңдегі дамуды қамтамасыз ету процессінде оларды пайдалану мақсатымен қаржылық ресурстардың қажегті көлемін қалыптастыру;

3. Үй шаруашылығының қаржысы. Оның негізін бөлек жанұялардың азаматтық қаржысы құрайды. Осы саладағы қаржының негізгі мақсаты -жанұялар бюджеттерінің кіріс бөлігін қалыптастыру және олармен жеке қажеттіліктерді қанағаттандыру үшін пайдалану және қорлану.

Бұл байланыс қаржылық қарым-қатынастардың келесі нысандарында көрінеді:

1. Үй шаруашылық қаржылық қарым-қатынастардың саласы салық және басқа да міндетті төлем түрінде республикалық және жергілікті бюджеттерге ақшалай қаражаттардың түсуін және әрбір мемлекеттік органдар және кәсіпорындар шығарған құнды қағаздарға салымдар жасауын қамтамасыз етеді.

2. Шаруашылық субъектілер қаржыларының саласы үй шаруашылығы бюджеттерінің кіріс бөлігін (жалақы, дивидевд, әлеуметтік төлемдер түрінде) және мемлекеттік бюджеттің кіріс бөлігін (салық және басқа да міндетті төлемдер түрінде) қамтамассыз етеді;

3. Жалпы мемлекеттік қаржыларының саласы қоғамдық қажеттілікті қанағаттандыруды, кәсіпорындарға инвестициялауды және жеңілдік несиелеуді, үй шаруашылық жалақыны және әлеуметтік төлемдерді төлеуді қамтамасыз етеді.

Елдің қаржы жүйесінің негізін шаруашылық субъектілердің қаржылары құрайды. Оның себебі шаруашылық субъектілер өндірістік және өндірістік емес салаларда жұмыс істеп, жаңа құн жасайды, яғни экономиканың дамуына әсер етеді. Шаруашылық субъектілерге әрбір кәсіпорындар, ұйымдар мен мекемелер, корпорациялар, банктер, сақтандыру, делдалдық және т.б. компаниялар жатады.

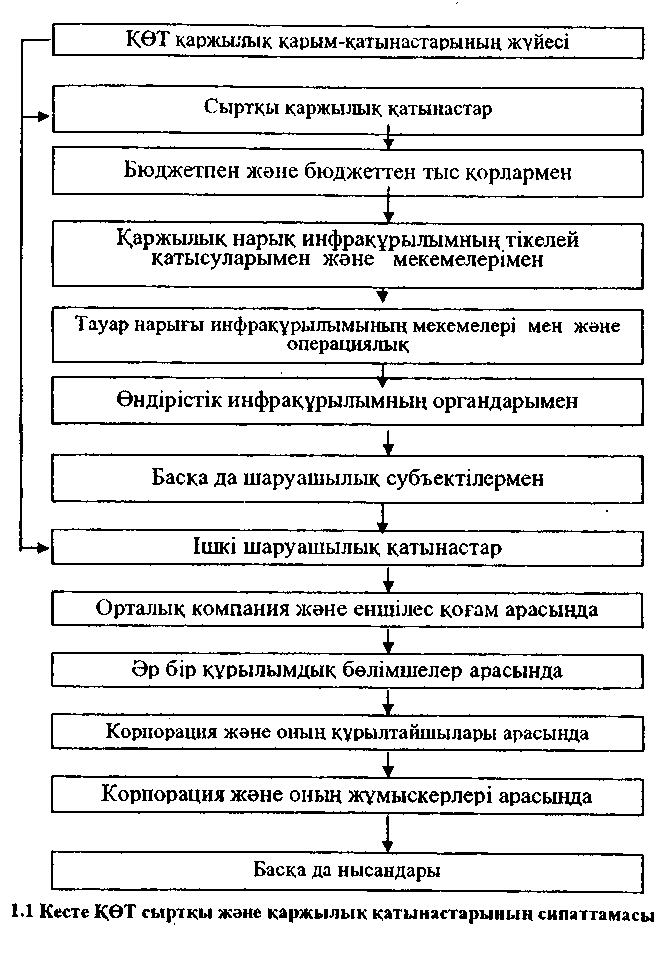

Қазақстанда корпорациялар көбінесе қаржылық-өнеркөсіптік топтар (ҚӨТ) түрінде ұсынылған.

Қаржылық өнеркәсіптік топтар. (ҚӨТ) - тауар және қызметтің бәсекелік қабілетін жоғарылату және оларды өткізу нарығын ұлғайтуға, өндірістің тиімділігін жоғарылатуға, жаңа жұмыс орындарын құруға бағытталған топ бірлестігі. ҚӨТ қаржылық қатынастарын қарастырсақ, олар ішкі жөне сыртқы сипат болатындығын айтқан жөн. ҚӨТ сыртқы қаржылық қатынастарына бюджет жөне бюджеттен тыс, қаржы нарық инфрақұрылымдық мекемелерімен (банк, биржа, инвестициялық қорлар), тауар нарық инфрақұрылымдық мекемелерімен (жеткізулер, сатып-алушылар, тапсырыс берушілер) және басқа шаруашылық субъектілермен қарым-қатынастары жатады. ҚӨТ ішкі қаржылық қатынастарына орталық және еншілес, әр түрлі құрылымдық бөлімшелер, қүрылтайшылар, жұмыскерлер арасындағы қатынастар жатады.

ҚӨТ қатысушылары болып ҚӨТ кұру туралы келісімшартқа қол қойған заңды тұлғалар танылады. Әрбір ҚӨТ-та орталық компания болу керек, сондай-ақ тауар және қызмет өндіру саласында жұмыс істейтін кәсіпорындардың, банктің және басқа да несиелік мекемелердің бар болуын талап етеді.

Орталық компания - ҚӨТ құру туралы келісімшарттың барлық қатысушыларымен (құрылтайшылармен) құрылған заңды тұлға.

Мемлекеттік тіркеуге түру үшін ҚӨТ-ң орталық компаниясы уәкілетгі мемлекетгік ортанға келесі құжаттарды ұсынады:

- Бекітілген нысанда қаржылық-өнеркәсіптік топты құру туралы өтініш;

- ҚӨТ құруға келісім шарт;

- Қатысушылардың бекітілген барлық нотариуспен құрылтайшылық құжаттарының көшірмесі;

- Ұйымдасқан жоба;

- Монополияны шектеу ортанының қортындысы.;

Осылардың бәрінен келесі қорытындыға келуге болады.

1. ҚӨТ шегінде кәсіпорын-қатысушылар арасындағы ақша және тауар ағымын оңтайландырудың және өндірістік-коммерциялық қызметті жүргізу үшін айналым қаражаттардың қажетті көлемін қалыптастырудың мүмкіндігі болады.

2. Жалпы ҚӨТ қаржылық тұрақтылығын күшейту үшін қаржы-несие институтгарының иелігіндегі ақша қаражаттардың үлесін жоғарылату ҚӨТ-ғын ақша ағымын қалыптастырудың ерекшелігі болып табылады.

3. ҚӨТ кіретін кәсіпорындар мен коммерциялық ұйымдардың ақша қаражаттарын орталық компания талдап, реттеп отырады.

4. ҚӨТ шегінде ағымдағы және инвестициялық қызметті нақтылы өзі қаржыландыру принципін қолданудан ең үлкен нәтижеге қол жеткізуге болады.

Коммерциялық ұйымның қаржылық механизмі Корпорация жүйе ретінде екі қосалқы жүйеден тұрады: басқарушы және басқарылатын.

Алайда, басқарушы қосалқы жүйе техникалық, коммерциялық, өңдірістік қаржылық және тағы да басқа да бөлімшелерді ұсынады.

Басқарылатын қосалқы жүйе, яғни шаруашылық қызмет көбінесе, өндірістік бөлімшелер түрінде ұсынылады жөне келесі элементтер сипатталады:

- өндірістің техникалық қамтамасыз етілуі (техника және технология);

- өндірістіқ ұйымдастырылуы;

- еңбектің ұйымдастырылуы;

- корпорацияның қызметкерлерінің арасында экономикалық (өңдірістік) қарым-қатынасты қалыптастыру;

- корпорацияның сыртқы-экономкалық байланысын ұйымдастыру;

- ұжым еңбегінің әлеуметтік жағдайларын ұйымдастыру;

- табиғатты пайдалануды ұйымдастыру.

Коммерциялық ұйымның қаржылық механизмі дегеніміз -бұл қаржылық әдістер көмегімен қаржылық тұтқалары арқылы корпорацияның қаржылық қарым-қатынастарын басқару жүйесі. Қаржылық механизмнің элементтері болып қаржылық басқару объекгілері ретіндегі қаржылық қарым-қатынастар; қаржылық тұтқалар; қаржылық әдістер; қаржылық басқарудың құқықтық қамтамасыз етілуі жөне ақпараттық-әдістемелік қамтамасыз етілуі табылады.

Қаржылық қарым-қатынас - инвестициялауды, несиелеуді, салық салуды, қаржылық тұтқалардың жүйесін, сақтандыруды және т.б. ұсынады.

Қаржылық тұтқалар - басқарушы жүйенің корпорацияның шаруашылық қызметіне әсер етуге мүмкіндік беретін қаржылық көрсеткіштердің жиынтығын ұсынады.

Қаржылық әдістер - қаржылық есеп-қисапты, қаржылық талдауды, қаржылық жоспарлауды, қаржылық реттеуді, қаржылық бақылауды ұсынады.

Кез келген коммерциялық ұйымның мақсаты пайда табу үшін өнімді шығару (жұмысты ұйымдастыру, қызмет көрсету) бойынша шаруашылық қызметті ұйымдастыру болып табылады. Коммерциялық ұйымнан коммерциялық емес ұйымның айырмашылығын пайда табу мақсатын көздемейтіннен көруге болады.

Шаруашылық қызмет үш сатыдан тұрады: жабдықтау, өндіріс, өнімді өткізу.

Басқару қызметі - басқару үшін ақпаратты жинау, оны талдау және шешімді қабылдаудан тұрады. Сондай-ақ, шешімді қабылдау-жоспарлау (болжамдау), реттеу (оперативті басқару) және бақылаудан (ревизия және аудит) тұрады.

Корпорациялық қаржыны ұйымдастыру принциптері

Корпорация және кәсіпорын қаржысын ұйымдастыру принциптері есеп қызметімен және мақсатымен нақтылы ұйымдастырылған құжаттармен тығыз байланысты. Қаржыны ұйымдастыру принциптеріне келесілерді жатқызуға болады:

1. шаруашылық қызметті өзін-өзі реттеу;

2. өзін-өзі қаржыландыру және өздігінен орнын толтыру;

3. қарыз және меншік айналым қаражаттарын қалыптастыру көздерін бөлу;

4. қаржы резевтерінің болуы;

Өзін-өзі реттеу принципі ғылыми-техникалық даму және кәсіпорынға өндірісті іске асыруда толық дербес шешім қабылдауымен тұжырымдалады, яғни қаржылық және еңбектік, материалдық резервтерден басқа. Кәсіпорын шығарған өніміне сұраныстан басқа даму перспективасын анықтап, тікелей өзінің қызметін жоспарлайды.

Өздігінен орын толтыру принципі корпорацияның дамуына салынған қаражаттар табыспен басқа да меншік қаржылық ресурстарымен орын толтыруын болжайды. Бұл қаражаттар кәсіпорынның меншік капиталына жататын нормативті экономикалық тиімділікті қамсыздандыруды талап етеді.

Өзін-өзі іске асырудан қайта қаржыландырудың айырмашылығы ол тек қана рентабельді жұмысты ғана емес, сонымен бірге қаржылық ресурстардың коммерциялық негізде қалыптасуы ұдайы өндірістік жай ғана емес күрделігін қамтамасыз етудің, бюджет жүйесінің кірісін болжайды.

Өзін-өзі қаржыландыру принципінің дамуы салық және несиенің есеп айырысу тәртібін, кәсіпорынның келісімшарт міндеттемесіне материалдық жауапкершілікті нығайтуды болжайды.

Акционерлік қоғамда қаржылық резевтер заңды түрде таза табыстан қалыптасады. Басқа шаруашылық субъектілерінің құрылуы ұйымдастырылған құжаттармен тәртіптелінеді.

Тәжірибеде берілген принциптерді іске асыру үшін шаруашылық субъектілерді қаржы басқару ұйымын және қаржы саясатын жетілдіруді жүзеге асыру қажет. Бұл жағдайда мақсатты ескеру керек:

1. Қызмет саласын (коммерциялық және бейкоммерциялық);

2. Қызмет (экспорт, импорт) түрлері (бағыт);

3. Құрам жабдық сомасы (өнеркәсіп, ауылшаруашылығы, көлік, құрылыс, сауда және т.б.)

4. Кәсіпкер қызметінің ұйымды-құқықтық формасы.

Нарықтық жағдайдағы меншіктің әр бір нысанындағы шаруашылық субъектілердің қаржылары

Кәсіпорындағы кіріс пен капитал құрылу тәртібіне қаржы қатынасындағы жөніндегі жалпы белгілерінің бар болуы қаржы төлем формаларының арасындағы белгілі бір айырмашылықтарға шек қоймайды. Демек, қаржы қатынастарының барлық жиынтығы қаржы жүйесінде пайда болатын тиісті топтарға бөлімшеленуі мүмкін.

Бұл жүйеде өзіне қосады:

1. Шаруашылық субъектілерінің қаржысы (кәсіпорындар мен корпорациялар);

2. Жалпы мемлекеттік қаржы (барлық деңгейдегі бюджет, бюджеттен тыс және сақтандыру қорлары);

3. Мемлекетгік несие.

Кәсіпорын қаржысы - бұл тек бастапқы тобы емес, бір жағынан Қазақстанның барлық қаржы жүйесінің өзгеше бөлігі. Сонымен қоса қаржы ұйымдарында жекеленген халық шаруашылығы саласына тән айырымдар да бар (өнеркәсіп, құрылыс, көлік, ауылшаруашылығы, сауда т.б.). Олар кіріс, айналым белсенділігі құрылымында кәсіпорындағы айналымға түседі. Әр түрлі жеке меншік нысандарыньщ қаржы ұйымдарының өзіндік ерешеліктері бар Жеке қоры бар коммерциялық ұйымдар шаруашылық серіктестік және қоғамдық болып табылады.

Толымды серіктестік және толымды серіктер мен серіктестерде сенімді жекелеген жеке шаруашылық иелері және коммерциялық ұйымдар мүше бола алады.

Серіктестігі шектеулі ұйымдардың бағалы қағаз шығаруға құқы жоқ. Аталған шаруашылық түрлерінің мүшелері тәртіп бойынша белгілі көлемде, уақытымен ұйымдастырушы құжаттарында ақша салуға міндетті.

Серіктестіктер және бірлестікгер шаруашылығы мынадай жағдайда ғана таратылады:

1. Ұйымдастырушылар (мүшелер) келісімімен;

2. Шаруашылық қызметіндегі принциптерді заңсыз бұзған жағдайда сот шешімі бойынша;

3. Банкротқа ұшырағанда сот шешімімен хабарлама жасаған соң;

4. Несие берушілермен бірге отырып еркін банкротты және еркін таратуды хабарлай отырып.

Серіктестік тек қатысушылардың арасында жеке кәсіпкерлікпен шұғылданып, шартқа отырьш және міндетті мүлік жауапкершілігін өз мойнына алған жағдайда ғана толық мақұлданады.

Заңды мекемелер мен жеке тұлға тек бір ғана толымды серіктестіктің мүшесі бола алады:

Ортақ капитал құрамы мен мөлшері;

Әрбір мүше үлесінің тәртіпжүйесінің өзгеруі;

Ақша салуда әрбір мүшеніің заңды бұзбау жауапкершілігі.

Толымды серіктестіктің басқару жүйесі барлық мүшелердің жалпы келісім тәртібімен белгілі мүшелік шарт келісімімен іске асырылады. Толымды серіктестіктің мүшесі тіркеу кезінде ортақ капиталдың мөлшері 50 пайыздан төмен болмауы керек. Қалған бөлігі мүшелік шарттағы мерзімге дейін салыну талап етіледі. Орындалмаған жағдайда мүше серіктестікке салынбаған қордың жылдық 10 пайыздық төлем және шығынның орнын толтыруға міндетті. Серіктестік мүшелігінен шыққан тұлға есебі бекітілген күннен екі жыл мерзіміне дейін серіктестіктен жыл бойғы қызметіне басқа мүшелер қатарындағыдай міндеттеледі.

Сенімді серіктестік ұйымдастырушылардың шарт негізінде ғана пайда болып, күшіне ене алады. Мүшелік шарт барлық серіктестіктердің қол қойылуымен іске асырылады. Сенімді серіктестік салымшысы ортақ капиталға өз қорын енгізуге міндетті. Салымды енгізу салымшыға куәлік берумен расталады.

Салымшы құқы:

- ортақ капиталдағы өз үлесін алу құны;

- серіктестіктің жылдық бухгалтерлік есебімен таныса алады;

- ұйымдастырушы шартына шыға отырып, серіктестіктен жыл соңында өз қорын алып,шығып кете алады;

- ортақ капиталдағы өз үлесін басқа біреуге бере алады.

Сенімді серіктестік бір серіктестік және бір салымшы қалғанға дейін сақтала алады. Жауапкершілігі шектеулі серіктестіктерде ортақ капитал емес тұрақты капитал, яғни нақты құжаттар арқылы үлестерге бөлінген.

Қоғам ұйымдастырушы құжаты болып:

- ұйымдастырушы шарты (мүшелер қолымен);

- мүшелердің келісуімен бекітілген жарғы саналады.

Тіркелу кезінде қатысушы жарғылық капиталға 50%-тен кем салым төлемеуі қажет. Ал қалған 50% алғашқы бір жылдың ішінде төленуі тиіс. Бұл шарттарды орындамаған жағдайда қоғам өзінің жарғылық капиталын төмендетуге немесе тартуға міндетті.

Бірлестік өзінің кірісі туралы қатысушылардың ортасында оны үлестеуге мынандай жағдайларда құқы бар:

- барлық жарғылық капитал толық төленбегенде;

- қоғам ммүшесі үлесінің нақты бағасын толық төлеп бітірмегенінше.

Қосымша жауапкершілігі бар бірлестік. Бір немесе бірнеше жеке тұлғалары бар жауапкершілігі шектеулі бірлестікке ұқсас мекемелік ұйым. Мұндай қоғам мүшелері өз мүшелеоін жарғылық капиталдағы салым бағасының мөлшерінің ортақ жауапкершілікпен көмектесе отырып жүзеге асырады.

Ашық акционерлік қоғам (ААҚ) болып, қатысушылар өздеріне тиісті акцияны басқа акционерлік келісімінсіз тарта алған жағдайда. Бұл қоғам өзіне тән акцияға ащық түрде жазыла алатындай құқыққа ие және оны сақтау қорында еркін сата алады. ААҚ жыл сайын көпшілік назарына бірлестіктің бухгалтерлік балансын, кіріс, шығыс есебіне ұсынып отыруға міндетті.

Жабық акционерлік қоғам – акция тек олардың қатысушылардың ортасынан немесе алдын ала анықталған тұлғаларға таратылған жағдайда. Аталған бірлестік акцияға ашық түрде жазылуға құқы жоқ немесе бөгде инвесторлар арқылы басқа әдістермен ұсына алады. ЖАҚ акционерлері аталған қоғамнан басқа таратқан акцияларды сатып алуға құқы бар.

ЖАҚ мүшелерінің саны 50-ден аспауы керек. Асқан жағдайда бір жыл ішінде ААҚ болып қайта құрылуы керек. Жыл бойы ЖАҚ-тың мүшелері 50-ден төмендесе, заңды түрде таратылады. АҚ-ның жарғылық капиталы акционерлер алған кәдімгі және пурсатты акциялардың нақтылы құынан тұрады

Шетел корпорациялық құрылымдардың қаржысы

Дамыған индустриалды елдерде (АҚШ, Канада, Жапонияда) кәсіпорын қызметінің корпоративтік формасы басты орында болып табылады. Корпоративтік топтар қызметінің масштабы туралы келесі деректер дәлелденеді. Қызметкерлердің бағалануы қазіргі заман бойынша корпоративтік құрылым көрсеткіштеріне ие болатын 40 мыңға жуық салалар есептелінеді, ол өзіне 180 мыңға жуық 150 елден филиалдарды қосады. Олар жуықтап ноу–хоу және технологиялар, 80% жуық барлық жаңа техникаға патенттер мен лицензиялар, дамыған елдердің саудасы және өнеркәсіптік өндірістің 50% жуығын шоғырландырады.

Корпоративтік құрылымды қалыптастыруға капиталдың шоғырлануы және орталықтануы бастапқы база қызметін атқарады. Ван Хорнның анықтамасы бойынша, «Корпорация – бұл заңмен шығарылған жауапкершіліктен айырылған кәсіпорын: ол өзіне міндеттемелер ала алады және мүлікке ие бола алады»

С.Росс берілген анықтамаға келесі трактовканы береді: «Корпорация-жеке заңды тұлға ретінде негізделген, бір немесе бірнеше жеке заңды тұлғалардан тұратын бизнес».

Бизнес ұйымы формасынан басқа корпорацияның негізгі өзгешелігі ол өз меншік иелерінен дербес өмір сүреді. Шектеулі жауапкершілік- жеке кәсіпкерлікпен немесе серіктестікпен салыстырғанда қажетті артықшылық. Корпорация өз атынан меншік иелеріне шектеусіз жауапкершілік салмай ақшалай формасында капитал тартуына болады. Демек, корпорацияның наразылығын қанағаттандыру үшін акционердің жеке мүлігін тәркілеу мүмкін емес.

Корпорацияның меншік үлесінің құқы акционер капиталының еншісімен расталынады және де көлемде оның акциясыеың бөлігі тән. Бұл акциялар басқа тұлғаларға беріле алады, акционерлік, меншік формасының бір артықшылығы болып табылады. Бұдан басқа, басқа инвесторларға өз пакетін сатудан жеке акцияларды ұстаушының шығып қалу жағдайында өз қызметін жалғастыра береді.

Осылайша, корпорацияның негізгі ерекшк белгісі- бірдей үлес мөлшерімен бөлінген жалпы капиталдың бары, сондай-ақ корпорация жауапкершілігін бөлу принципі және оны иеленушілер келесі позитивті ерекшеліктерге ие болады.

Бірінші ерекшелік акционерлік жарғылық капиталының қаржылық ресурстарына едәір шоғырландыру мүкіндігін туғызады. Бұл кіші және орта компанияларының күшіне енбейді, масштабы инвестициялық жобаның реализациясын мүмкін етеді.

Екінші ерекшелік корпорация тәуекел салу мүікндігін төмендетеді, шектеуулі жауапкершілік принципі акционерлерден компания қызметінің сәтсіз жағдайында мүліктік жауапкершілікті азайтады. Пркатикада берілген көрініс белгісі белгілі бір қайшылықтарды туғызада: бірінші жағынан, тәуекелге бекінген алып сатар операциясы, өйткені акционерлер корпорацияның банкроты жағдайында ол тек өз салымын жоғалта алады, бірақ барлық мүлікті емес, екінші жағынан акционердің компанияны басқаруға қатысуы, оған салынған қаражатқа пропорционалды. АҚ меншік капиталына және активтерді рационалды қолдануда және оның басшылығы қызметіне тиімді бақылау жасауға мүмкіндік туғызады. АҚШ тәжірибесінде корпорациялар ақшалай қаражатарды қарызға ала алады және меншікке ие болады, келісімшартты тұйықтайды, жауап беруші және институт ретінде шығады. Корпорация серіктестікте генералды және жауапкершілігі шектеулі серіктестік бола алады, сондай-ақ басұа акционерлік компанияның акциясына ие болады. Сондықтан осы ұйымдастыру бизнестің басқа формасын ұйымдастырудан қиын. Корпорация қалыптасуы қатысушы құжаттарына (келісімшарт және жарғы) дайындықты қосады. Қатысушы шарты мағлұматтар жинайды, қызмет ету мерзімін тосатын корпорация атап қосады. Бизнес мақсаты, басқарушы және иемденушілер аты-жөні, шығаруға рұқсат етілген акция мөлшері, акционерлік капиталдың төленген мөлшері және т.с.с. штат үкіметінің рұқсатын алғаннан кейін оны заңды тұлға ретінде куәландыратын корпорация жарғысын шығарады және оның қызметінің шарты орнатылады.

Бір корпорацияда акционерлер және менеджерлер әдетте әр түрлі топ тұлғасы. Акционерлер басқарушыны (директорлар кеңесін) таңдайды, олар жетекші менеджерлерді тағайындайды,ол акционерлер қызығушылығына байланысты корпорация жұмысын басқара отырып жауап береді.

Егер корпорацияға үстеме меншік капиталы қажет болса, онда ол жаңа акция пакетін шығаруға және инвестор жақтарына көңіл аудартуға құқылы. АҚШ ірі корпорациялары (АТТ, Ceneral Mootoros және т.б. ) мыңдаған акционерлерге ие.

Капитал ұйымының жүргізуші нысаны болып, холдинг компаниясы жатады. Қазіргі жағдайда холдингтер Батыста барлық қажетті шаруашылықтарды қалыптастырады: өнеркәсіп, көлік,сауда, банк ісі және т.б. берілген ұйым бизнесінің формасы өмір сүруге қабілетті, қозғалмалы және тиімді. Холдинг компаниясы ағылшын сөзінен to hold - «ұстау» деген мағынаны білдіреді.

Қазіргі жағдайда іс жүзінде барлық США, АЭ, Канаданың, Жапонияның ірі корпорациялары ұйымның холдинг формасын ие, яғни бақыланатын барлық бөлімшелердің акцияның бақылау пакеті, концерн ішіне кіретін көптеген нысандарында басшылығымен холдинг кіреді,ол корпорацияға басқаруды және туыстықты береді.

Холдинг компанисының екі түрі бар:

Қаржылық функцияларды және бақылау –басқаруды орындайтын таза холдинг.

Көрсетілген функциялардан басқа, қаржылық несие, өндірістік саудамен және т.б. айгалысатын аралас холдинг.

Қосылу -бұл тек компанияның бір немесе бірнеше потенцияның біріктіру тәсілі. Егер қосылуға барлық активтер біріксе, компания шартын қызықтыратын,онда альянс бизнестің ашық түріне өз күшін шоғырландыратын ортақ кәсіпорын болып табылады.

Альянстар көптеген нысандарында нарыққа бейімделген келісім мемлекетаралық масшаб операциясына және ортақ меншікке дейін болып бөлінеді.Корпоративтік альянс формасының бірі ортақ кәсіпорын болып табылады. Онда нақты бір мақсатқа жету үшін көптеген компаниялар бірігеді

Ірі корпорациялардың көбісі ұлттық көлік компаниясы болып табылады және шетел операциясын жүзеге асырады, бұл жерде холдинг ұйым бизнесі өте қажет, өйткені тікелей шетел фирмаларымен қиындайды.

Корпорация қаржысын басқару процесінде оның басқармасы өз алдына көптеген мақсаттар қоюы мүмкін:

үлкен қаржылық шығынға және банкроттыққа жол бермеу;

бәсекелестік күресте лидер болу;

акция құнының өсуімен «фирма бағасының» максимилизациясы;

меншік капиталына және саудаға активтердің деңгейін қамтамасыз ету;

Басты соңғы жылдары «фирма бағасының максимилизациясы теориясы» үлкен таралымға ие болды.

Пайда және тәуекел – корпоративтік қаржыны басқару жүйесіндегі звеноның екі қайнар көзі. Бұл екі параметірлерінің қатынасы әр уақытта қаржылық менеджердің нақты шешімін қабылдауын анықтайды. Олар негізгі екі қайнар көзді шешуге бағытталған:

Меншік ( акционерлік компанияны ) капиталды немесе табысты өсіру;

Өтімділік сақтау ,яғни корпорацияның ішкі және сыртқы міндеттемелеріе мемлекеттік персонал және портнер (арасында) алдында орындау қабілеттілігі.

Қаржы менеджерінің алдында әрқашан да жергілікті тапсырма тұрады – бір жай акцияға жеке алынған шарт дивидендін максимилизациялау. Ғаламдық тапсырма – ұзақ мерзімді тұрақты дивидендке қол жеткізу, капитал айналымын жылдамдық және қаржылық тәуекелден компаняны сақтауды жоғарылату.

Корпорацияның қаржылық саясаты

Қаржылық саясат – корпорацияның белгілі бір ұйымдастырылған құжаттарымен техникалық және стратегиялық мақсаты бағытталған қаржылық жетістіктерді пайдалануын көрсетеді. Мысалы: нарықтағы тауар позициясының нығаюы, сату көлемінің жетістіктері, өзінің капиталы және активте рентабельділігі және табысы, балансты жою және төлем қабілеттілігін сақтау, акционерлер иелігінің өсуі.

Қаржылық саясаттың мазмұны көп шектенген және келесі топтарды қосады:

Корпорацияның қаржылық тасқыны концепциясын оптимальды өңдеу; коммерциялық тәуекелден қорғау жоғары кірістердің үлесін қамтамасыз ету;

Орташа перспектива ( жыл және одан әрі ұзартылған кезең) және ағымдағы период ( он күндік ( декада), ай ( квартал)) қаржылық ресурстарды іске асыруда негізгі бағытын айқындау. Бұл жағдай өндірістік тауар қызметінің даму мүмкіндігі есепке алынады. Бәрінен бұрын бұл макроэкономикалық конъюктураның күйіне жатады ( салық салу, банк пайызының есептік ставкасы, банктерді резевтеу үшін міндетті норма, негізгі құралдарға амортизациялық аударымдар және т.б.)

Алға қойған мақсаттарға қол жеткізу бағытталған практикалық іс - әрекетін жүзеге асыру ( қаржылық анализ және бақылау, корпорацияны қаржыландыру әдістерін таңдау, қаржылық активтер және нақты инвестициялық жобаны бағалау және т.б.)

Шешілетін есеп негізіне және ұзақтығынан соң, қаржылық саясат, қаржылық стратегия және тактикаға бөлінеді.

Стратегиялық басқарудағы қазіргі заманғы концепция басымдылық бәсекелестігі және стратегия бәсекелестігі теорисымен құрылады, өткен ғасырдың 80 ж. АҚШ ғалымы М. Портермен зерттеген.

Қаржылық стратегия стратегиялық басқарудағы бес қызмет ету элементтерінің болып табылады-

өндіріс,

маркетинг,

инновация,

кадрлар

және қаржы).

Корпорациядағы қаржыны басқарудағы объект капитал және ақшалай тасқын болып табылады. Демек, қаржылық стратегия – (ұзақ уақыттағы қаржы саясатының курсы), ірі масштабы корпоация есебіне шешім болжайды және перспективаға сенген ұзақ уақыттағы қаржы саясатының бағыты. Оны өңдеу процесінде қаржы дамуындағы негізгі тенденциямен болжамдалады, партнермен (жеткізіп салушылар,сатып алушылар, кредиторлар, инвесторлар, сақтандырушылар және т.б), мемлекеттен қаржылық қатынас өндірістерінің принципі белгіленеді,оларды пайдалану концепциясы қалыптасады.

Корпорациядағы қаржылық стратегияны өңдеудің ең басты бағыттарына жатады:

Қаржылық- экономикалық жағдайға талдау және бағалау;

Қаржылық саясаты және есепті өңдеу;

Несие саясатының өнімі;

Амортизациялық саясатты қабылдау, басты капиталды басқару;

Несиелік қарыз бен айналым активін басқару;

Пайда және өнімді , ағымдағы шығындарды басқару;

Баға саясаты;

Инвестициялық және дивиденттік саясатты таңдау;

Қаржылық жетістіктер және оның нарықтық құнын бағалау;

Қаржылық тактика - өз уақытындағы қаржылық байланыс ұйымдарын өзгерту әдістері жолымен корпорация дамуындағы нақты этаптың жеке есебін шешуге бағытталған, құрылым бөлімдеріне және шығын түрлерімен ақшалай ресурстарды қайта тарату.

Фирма ішіндегі қаржылық жоспарлау келесі оперативті құжаттарды ( айға, кварталға және жылға) өңдеуге қосады.

1.Корпорация толық және оның бөлімшелерінде кіріс және шығыс бюджеті;

2.Қаржылық есептегі қызмет түрлерімен және орталық ақшалай қаражаттар қозғалысының бюджеті;

3. Бюджеттегі баланс беті;

4. Бюджет капиталы.

Қаржылық жұмыстың күнделікті тәжірибесінде қаржы менеджерінің алдында әрқашан да қайшылық есеп тұрады: пайда табу және компанияның тұрақты жоюын қолдау.

Бір жағынан, акционерлердің игілік жағдайын қамтамасыз ету есебін шешу үшін қажетті қол ақша қаражаттарымен орналасы. Екінші жағынан, табыс табу үшін акция иелеріне дивиденд төленетін, айналымға сол қолма-қол ақшаны немесе жойылған активті қажетті бағыттау. Осы мәселелерді шешу корпорацияның қаржылық менеджер қызметінің басты мақсаты болып табылады.

Корпорацияның қаржылық службасының міндеттері. Қаржылық менеджменттің мазмұны, мақсаты мен тапсырмалары

Қаржылық менеджмент пән ретінде ХХ ғасырдың 60 жылдары АҚШ – та пайда болған. Бұл коммерциялық ұйымның шаруашылық қызметін қаржыландырудың процестерін, ұйымды басқару жүйесін ұсынған. Қаржылық менеджмент даму барысында әзірлейтін мәселелерді елеулі ұлғайтқан – егер олар пайда болған кезде тек қана жаңа фирмалар мен компанияларды құрудың қаржылық мәселелерін және қаржылық инвестицияларды басқару мен банкротқа ұшыауды зерделесе бүгінгі күнде қаржылық менеджмент мынадай мәселелерге көңіл аударады – қаржылық талдау, инвестициялық менеджмент, тәуекел менеджмент, банкротқа ұшырау қатері кезінде компанияны дағдарысқа қарсы басқару.

Қаржылық менеджмент – корпорацияны басқару жалпы жүйесінің міндетті бөлімі. Бұл жүйе екі бөлімнен тұрады:

басқару объектісі ( басқарылатын қосалқы жүйе)

басқару субъектісі (басқаратын қосалқы жүйе)

Қаржылық менеджментте басқарудың негізгі объектісі ретінде корпорацияның тұрақты ақша ағымы түрінде ұсынылатын ақша айналымы танылады. Ақша айналымын басқару дегеніміз – оның қазіргі және болашақ кезеңіндегі мүмкіндік жағдайларын қарастыру және ақша қаражаттардың көлемін, оның шығыстары мен кірістерін анықтап білу.

Қаржылық менеджменттің субъектісі, яғни басқаратын қосалқы жүйесі болып, қаржылық дирекция мен оның бөлімдері және қаржылық менеджерлер табылады. Қорыта айтсақ, қаржылық менеджмент корпорацияның қаржылық ресурстарын қалыптастыру, бөлу, пайдаланумен және оның ақша қаражаттарының айналымын ұйымдастырумен байланысты, басқару шешімдерін әзірлеу және іске асырудың қағидалары мен әдістерінің жүйесін ұсынады.

Корпорацияның қаржылық қызметін тиімді басқару үшін келесі қағидаларды негізге алу керек:

1. Корпорацияны басқарудың жалпы жүйесінің біріктірілуі.

2. Басқару шешімдерін кешенді қалыптастыру.

3. Басқарудың жоғары серпіні.

4. Банк басқару шешімдерін әзірлеудің көпжақты нұсқамаларын қарастыру.

5. Корпорацияны дамытудың стратегиялық мақсаттарына бағдарлану.

1. Кәсіпорынды басқару мен жалпы біріктірілуі:

Кәсіпорындық басқару қандай қызмет саласында болмасын жүргізіледі, өйткені ақша ағымының қалыптасуына және қаржылық қызметтің нәтижелеріне тікелей және жанама әсер етеді.

2. Басқару шешімдерінің қалыптасуының кешенді сипаты.

Қалыптастыру саласындағы басқару шешімдері, қаржылық ресурстарды бөлу, пайдалану, ақша қаражаты айналымын ұйымдастыру қаржылық қызмет нәтижесіне тікелей және жанама әсер етуі өзара тығыз байланысты.

3. Басқарудың жоғары серпіні.Қаржылық ресурстарды бөлу.

Пайдалану және ақша қаражаттарды оңтайландыру, қалыптастыру саласында сенімді басқару шешімдерін тиімді қабылдау кәсіпорында әрдайым өңдеу және әзірлеу өткен кезең үшін қайталанып отырмайды. Ең алдымен нарықтық экономикаға көшу кезеңіне сыртқы жоғары динамикаға байланысты, біріншіден, қаржылық нарықтың конъюктурасының өзгерісі ретінде.

4. Бөлек басқару шешімдерді әзірлеудің көпжақты нұсқамаларын қарастыру.

Бұл қағиданың жүзеге асырылуы ақша қаражаты айналымын ұйымдастыру мен қаржылық ресурстарды бөлу пайдалануда болмасын мумкіндіктерді ескеру қажет. Бұл кезде критерилер негізінде іске асырылуы керек.

5. Кәсіпорынның дамуының стратегиялық мақсаттарына бағытталу. Басқа бір шешімдерінің жобалары қаншалықты тиімді болғанымен, қаржылық қызмет саласында ағымдық уақытта кәсіпорынның басты мақсатына сай келмесе, дамудың стратегиялық бағыттарымен дәл келмесе олар меншікті қаржылық ресурстардың экономикалық қалыптасу базасында, келер шақта ішкі көздердің есебінен олар алынып тасталынады. Қаржылық менеджменттің негізгі басты мақсаты болып ағымдағы және кәсіпорын меншік иелерінің капиталдарының көбеюін қамтамасыз етеді, өйткені басқарушыларының қаржылық қызығушылықтарын іске асыру есебінен.

Негізгі мақсатын жүзеге асыруда келесі міндеттерді шешу қажет.

1.Алдағы кезеңдегі даму мақсаттарына сай жеткілікті қаржы ресурстары көлемінің қалыптасуын қамтамасыз ету.

2. Кәсіпорындардың негізгі бағыттары бөлігіндегі қалыптасқан қаржылық ресурстар көлемінен тиімді пайдалануынан қамтамасыз ету.

3. Ақша-қаражаттар айналым оңтайландыру.

4. Қарастырылып отырған қаржылық тәуекелділік деңгейіндегі кәсіпорындардың табысын максимилизациялауды қамтамасыздандыру.

5. Табыстың қарастырылған деңгейіндегі қаржылық тәуекелділікті минимилизациялауды қамтамасыз ету.

6. Кәсіпорынның даму процесінде оның қаржылық тұрақтылығын қамтамасыз ету.

Қаржылық менеджменттің негізгі мақсатын іске асыруға бағытталған, негізгі тапсырмалардың жүйесі. Қаржылық менеджменттің қызметтері мен механизмі

Қаржылық менеджметтің өзінің негізгі мақсаты мен мәсәлелерін анықталған қызметтерін жүзеге асыру арқылы өткізеді. Бұл қызметтер негізгі екі бөлімнен тұрады:

Жүйелерді басқару ретіндегі қаржылық менеджменттің қызметтері (бұл қызметтін құрылымы жалпы кез келген менеджменттің түрін сипаттайды).

Кәсіпорынды басқарудың арнайы саласы ретіндегі қаржылық менеджменттің қызметтері. (Бұл қызметтердің құрылымы қаржылық менеджменттің нақты объектісі анықталады).

Қаржылық менеджменттің негізгі қызметтерінің құрылымы жалпы түрде 2. суретте берілген және осы бөлімдерді бөлу негізінде көрсетілген.

Бөлек бөлімшелерді бөлу негізінде қаржылық менеджментің негізгі қызметтерінің мазмұнын қарастырамыз. Қаржылық менеджменттің қызметтерінің бөлімшелерінде басқару жүйесінің негізгілері болып келесілер жатады:

Кәсіпорынның қаржылық стратегиясын өңдеу.

Кәсіпорынды қамтамасыз ететін және кәсіпорынның қаожылық қызметінің барлық аспектілері бойынша басқарушылық шешімдерді өткізудегі ұйымдық құрылымдардың құрылуы.

Басқару шешімдерінің альтернативті варианттарының негізделуін қамтамасыз ететін тиімді ақпараттар жүйесін қалыптастыру.

|

Қаржылық менеджментінің негізгі қызметтері |

|

Жүйені басқару ретіндегі қаржы менеджментінің қызметтері |

|

Кәсіпорынды басқарудың арнайы саласы ретіндегі қары менеджментінің қызметтері

|

|

1.Компанияның қаржылық стратегиясын өңдеу. 2. Қаржы қызметінің барлық салалары бойынша басқару шешімдерін қабылдау мен жүргізуді қамтамасыз ететін ұйымдық құрылымды құру. 3. Басқарма шешімдерінің баламалық түрлерін қамтамасыз ететін ақпарат жүйесінің тиімділігін құру. 4. Кәсіпорынның қаржылық қызметін талдау. 5. Негізгі бағыттары бойынша кәсіпорынның қаржылық қызметін жоспарлау. 6. Қаржылық қызмтінде басқарма шешімдерін құру. 7. Қаржы қызметінде қабылданған басқарма шешімдеріне тиімді бақылау жасау.

|

|

|

Кәсіпорынды басқару арнайы саласы ретіндегі қаржы менеджментінің қызметтері: