22. Частная корреляция.

Как неоднократно подчеркивалось, экономические явления чаще всего приходится описывать многофакторными моделями. В связи с этим возникают две задачи:

1) определение тесноты связи одной из переменных с совокупностью остальных переменных, включенных b анализ; это является задачей изучения множественной корреляции;

2) определение тесноты связи между двумя переменными при фиксировании или исключении влияния остальных. Интенсивность такой связи оценивается с помощью коэффициентов частной корреляции. Если переменные коррелируют друг с другом, то на величине коэффициента парной корреляции частично сказывается влияние других переменных. Если, например, между х1 и х2 существует тесная связь, и, кроме того, у зависит от х1, то у будет также коррелировать с х2. Вполне возможно, что корреляция между у и х2 не прямая, а косвенная, возникающая вследствие воздействия х1. Поэтому необходимо исследовать частную корреляцию между у и х2 при исключении влияния х1 на у. Исключаемые переменные могут закрепляться как на средних, так и на других уровнях, выбранных в соответствии с интересующими нас участками изменения переменных, между которыми определяется связь в «чистой» форме. Здесь следует учитывать профессионально-теоретические соображения об изучаемом явлении.

Измерение частного воздействия отдельных переменных выполняется на основе частной регрессии и частной корреляции. Следуя форме записи коэффициента частной детерминации, обозначим через ry1∙2 коэффициент частной корреляции, с помощью которого оценивается интенсивность связи между переменными у и х1 при исключении влияния х2. В соответствии с данным определением, например, r12.у также будет коэффициентом частной корреляции, измеряющим тесноту связи между переменными х1 и х2 при исключении влияния у.

В то время как при рассмотрении множественной корреляции используется мера зависимости одной из переменных с совокупностью других, при изучении частной корреляции определяется частное воздействие каждой отдельной переменной при предположении ее связи с остальными переменными.

Рассмотрим задачи исследования частной корреляции на примере взаимосвязи трех переменных. Проанализируем коэффициент частной корреляции между переменными у и х1 при исключении влияния х2. Основываясь на формуле (2.48)

![]() b1

b1

![]() (2.48)

(2.48)

построим коэффициент детерминации по аналогии с (2.49)

![]() (2.49)

(2.49)

и

потребуем в соответствии с (![]() =

=![]() - коэф. кореляции), чтобы этот коэффициент

детерминации был равен квадрату

коэффициента частной корреляции. Это

требование вполне оправдано, так как

коэффициент детерминации должен

вычисляться по данным, из которых

исключено влияние переменной х2.

Итак, получаем

- коэф. кореляции), чтобы этот коэффициент

детерминации был равен квадрату

коэффициента частной корреляции. Это

требование вполне оправдано, так как

коэффициент детерминации должен

вычисляться по данным, из которых

исключено влияние переменной х2.

Итак, получаем

![]() (2.50)

(2.50)

Учитывая,

что ![]() = 0, (2.50) можно

привести к виду

= 0, (2.50) можно

привести к виду

![]() (2.51)

(2.51)

Формула (2.51) мало пригодна для практических вычислений. Для получения более удобного выражения выполним некоторые преобразования. Подставим (2.48) в (2.51). Учитывая далее

![]()

![]()

а также то, что коэффициенты частной регрессии равны коэффициентам множественной регрессии, получим

![]() (2.52)

(2.52)

Введем следующие обозначения. Пусть by1.2 — коэффициент частной регрессии у на x1; b0(12) — постоянная, а b12 — коэффициент регрессии x1 на х2; b0(У2) — постоянная, а by2 — коэффициент регрессии у на х2.

В соответствии c

![]()

получим выражение

![]() (2.53)

(2.53)

которое будет необъясненной дисперсией для регрессии х1 на х2. Отсюда делаем заключение, что знаменатель в (2.52) представляет собой необъясненную дисперсию для регрессии у на х2. Исходя из этих соображений (2.52) записываем в виде

![]() (2.54)

(2.54)

Мы знаем, что общую дисперсию можно разложить на две составляющие — объясненную и необъясненную дисперсии. Используем это обстоятельство в дальнейших наших рассуждениях. Разделим обе части тождества

![]() на

на ![]() и, учитывая (2.6),

после некоторых простых преобразований

получим

и, учитывая (2.6),

после некоторых простых преобразований

получим

![]() (2.55)

(2.55)

По аналогии можно записать

![]()

![]() (2.56)

(2.56)

Подставим (2.56) в (2.54)

![]() (2.57)

(2.57)

Теперь подставим (2.24) в (2.57) и выполним некоторые преобразования:

![]()

![]() (2.58)

(2.58)

Таким образом, мы получили формулу коэффициента частной корреляции, удобную для практических вычислений. По аналогии можно легко записать выражения для других коэффициентов частной корреляции.

Вычисление коэффициентов частной корреляции сводится к нахождению коэффициентов парной корреляции. Благодаря выведенным формулам легко установить соотношения между этими коэффициентами. Так, если rу2 = r12 = 0, то rу1.2 = rу1. Если r12 = 0 (т.е. переменные х1 и х2 не коррелированы), то |ry1.2| > |rу1| и |rу2.1| > |rу2| . Итак, с уменьшением взаимодействия между х1 и х2 следует ожидать увеличения коэффициента частной корреляции по сравнению с соответствующим коэффициентом парной корреляции. Это увеличение тем сильнее, чем больше |rу1| или |rу2|. Далее, |ry1.2| > |rу1|, если rу2 = 0 и |rу2.1| > |rу2|, если ry1 = 0. В обоих случаях неравенства тем больше, чем сильнее взаимодействие между х1 и х2, а следовательно, чем больше r12. Если коэффициенты корреляции rу2 и r12 имеют противоположные знаки, то всегда |ry1.2| > |rу1|.

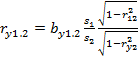

Обобщим теперь выражение коэффициента частной корреляции на любое число объясняющих переменных. Воспользуемся для этого формулой (2.57). После извлечения корня квадратного из обеих частей равенства получим

(2.59)

(2.59)

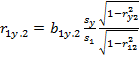

По аналогии запишем

(2.60)

(2.60)

Так как r1y.2 = ry1.2, то, перемножая соответственно правые и левые части (2.59) и (2.60), получим

![]()

![]() (2.61)

(2.61)

В соответствии с (2.28) и (2.29)

![]()

![]() (2.62)

(2.62)

Обобщая, можно записать

![]()

![]() (2.63)

(2.63)

Формула (2.63) позволяет нам вычислять коэффициент частной корреляции по коэффициентам частной регрессии.

По аналогии с (2.58), обобщая на любое число объясняющих переменных, получим

![]() (2.64

(2.64

Как видно из (2.64), вычисление коэффициента частной корреляции порядка m сводится к определению коэффициентов частной корреляции порядка m-1. При использовании (2.64) сначала необходимо знать коэффициенты парной корреляции, а затем приступать к вычислению коэффициентов корреляции более высокого порядка. При более чем четырех переменных вычисление частных коэффициентов корреляции желательно производить на КВМ.