Амортизация основных средств

Амортизация – это процесс переноса стоимости основных средств на стоимость создаваемого продукта, в результате чего обеспечиваются возмещение затрат на их приобретение в форме накопления денежных средств для последующего воспроизводства.

Перенесенная часть стоимости после реализации произведенной продукции аккумулируется в амортизационном фонде. Фонд амортизации предназначены как для частичного воспроизводства основных средств в течение всего периода их эксплуатации, так и для полной замены средств труда после выбытия их из процесса производства. Амортизационные отчисления представляют собой дополнительный источник обновления основных средств, поскольку накапливаются эти средства постепенно, а расходуются лишь по истечении сроков службы основных средств.

Система амортизации включает в себя разработку норм амортизации, а также определение порядка планирования, начисления и использования амортизационных отчислений. Под нормой амортизации понимается размер амортизационных отчислений, выраженный в процентах от первоначальной стоимости объекта основных средств. Нормы амортизации установлены раздельно по каждому виду средств труда или отдельным объектам на полное их восстановление (реновацию) и капитальный ремонт, включая и модернизацию.

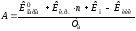

Расчет сумм амортизационных отчислений (руб/год) всех видов ОПФ производится по формуле:

,

,

где

– стоимость одного капитального ремонта

единицы ОПФ, руб.;

– стоимость одного капитального ремонта

единицы ОПФ, руб.;

–

количество капитальных ремонтов.;

–

количество капитальных ремонтов.;

– стоимость модернизации ОПФ, руб.;

– стоимость модернизации ОПФ, руб.;

– ликвидационная стоимость ОПФ, руб.;

– ликвидационная стоимость ОПФ, руб.;

– амортизационный срок службы ОПФ в

годах.

– амортизационный срок службы ОПФ в

годах.

Норма амортизационных отчислений (% в год) определяется по формуле:

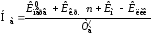

Расчет норм амортизации по самолетам, вертолетам и авиадвигателям производится отдельно на час налета (руб/год) по формуле:

,

,

где

–

амортизационный

срок службы, час.

–

амортизационный

срок службы, час.

Норма амортизационных отчислений раздельно на реновацию и капитальный ремонт по самолетам, вертолетам и авиадвигателям рассчитывается по следующим формулам. На реновацию (полное восстановление), руб/час.:

На капитальный ремонт:

.

.

Количество капитальных ремонтов за весь срок службы (самолета, вертолета, двигателя) определяется по формуле:

,

,

где

–

межремонтный срок службы самолета,

вертолета, двигателя, час.

–

межремонтный срок службы самолета,

вертолета, двигателя, час.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ

Система показателей эффективности использования ОПФ предприятий авиационного транспорта включает две группы: общие и частные. Общие показатели дают оценку уровня использования всей совокупности основных средств предприятия. Частные показатели эффективности характеризуют уровень использования отдельных видов ОПФ, прежде всего самолетно-вертолетного парка.

К общим показателям эффективности использования СВП относятся показатели фондоотдачи и фондоемкости. Показатель фондоотдачи характеризует выпуск продукции за год (тонно-километры) на 1 р. основных производственных фондов. Фондоотдача на предприятиях АТ определяется путем отнесения суммы доходов, полученных от выполнения авиаперевозок к среднегодовой стоимости основных фондов. Показатель фондоемкости характеризует необходимую стоимость основных фондов для получения 1 р. доходов.

К частным показателям эффективности использования основных фондов относятся: объем продукции с 1м² площади, выпуск продукции с единицы транспортного средства. Данные показатели необходимы для составления баланса оборудования и транспортных средств, планирования их загрузки и определения производственной мощности предприятия. При оценке эффективности использования СВП используются также показатели экстенсивного и интенсивного использование СВП.

Основные показатели экстенсивного и интенсивного использования СВП представлены в таблице 3.1.

Таблица 3.1