2.3 Единый социальный налог.

Единый социальный налог введен в действие с 01.01.2001 г. главой 24 Налогового кодекса Российской Федерации. Это прямой федеральный налог, предназначенный для мобилизации средств в целях реализации прав граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Налогоплательщиками единого социального налога (ЕСН) признаются лица, производящие выплаты физическим лицам, а также индивидуальные предприниматели, адвокаты.

К лицам, производящим выплаты физическим лицам, относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями.

Исключение составляют организации и индивидуальные предприниматели, перешедшие на специальные налоговые режимы. Они не являются плательщиками ЕСН (кроме отчислений, которые направляются на финансирование трудовой пенсии).

Согласно НК РФ бюджетные учреждения признаются плательщиками ЕСН с выплат и иных вознаграждений, начисленных в пользу (польза − выплаты, осуществляемые организациями и направленные на личное пользование работниками вне процесса производства) физических лиц по трудовым и гражданско-правовым договорам.

ЕСН выплачивается в федеральный бюджет, фонд социального страхования (ФСС), фонды медицинского обязательного страхования (федеральный и территориальный). Выплаты в федеральный бюджет уменьшаются на сумму денежных средств, направленных на финансирование страховой и накопительной части трудовой пенсии работников. А суммы выплат в ФСС подлежат уменьшению на сумму расходов, произведенных организациями на цели государственного социального страхования (выплаты пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка и др.).

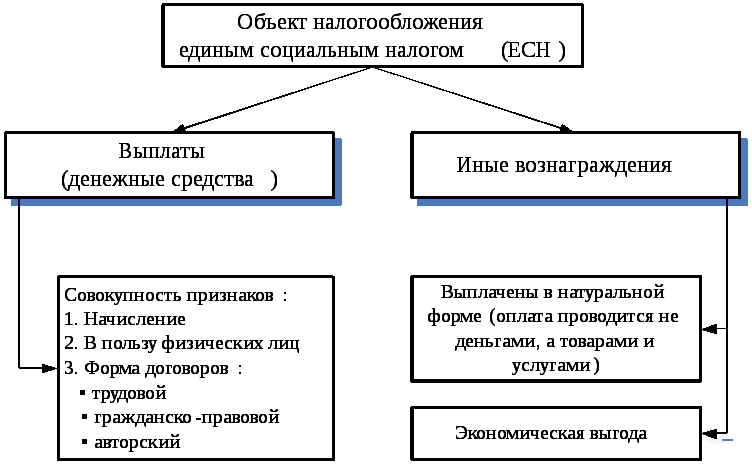

На рисунке 2 представлена схема определения объекта налогообложения.

Рисунок 2 − Схема определения объекта налогообложения

Не признаются объектом налогообложения выплаты и иные вознаграждения, если они у налогоплательщика не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем периоде.

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных за налоговый период в пользу физических лиц. Она определяется отдельно по каждому лицу с начала налогового периода по истечению каждого месяца с нарастающим итогом.

Не подлежат налогообложению:

- государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

- все виды установленных законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

увольнением работников, включая компенсации за неиспользованный отпуск и др.

В налоговую базу (в части суммы налога, подлежащей уплате в ФСС) не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Налоговым периодом является календарный год, а отчетными периодами − квартал, полугодие, 9 месяцев. Организации ежемесячно уплачивают авансовые платежи по налогу не позднее 15 числа следующего месяца.

ЕСН является регрессивным налогом, и с увеличением налоговой базы ставка налога уменьшается. Ставки налога для налогоплательщиков, осуществляющих выплаты физическим лицам (кроме сельскохозяйственных товаропроизводителей), приведены в таблице 1.

Таблица 1 Налоговые ставки для определения единого социального налога

|

Налоговая база на каждое физ. лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования РФ |

Фонд обязательного мед. страхования |

Итого |

|

|

Федераль ный ФОМС |

Террито риальные ФОМС |

||||

|

до 280000 руб |

20,0 % |

2,9 % |

1,1 % |

2,0 % |

26 % |

|

от 280001 руб до 600000 руб |

56000 руб + 7,9% с суммы, превышаю щей 280000 руб |

8120 руб + 1,0% с суммы, превышающей 280000 руб |

3080 руб + 0,6% с суммы, превышающей 280000 руб |

5600 руб + 0,5% с суммы, превышаю щей 280000 руб |

72800 руб + 10,0% с суммы, превышающей 280000 руб |

|

свыше 600000 руб |

81280 руб + 2% с суммы, превышающей 600000 руб |

11320 руб |

5000 руб |

7200 руб |

104800 руб + 2% с суммы превышающей 600000 руб |

В соответствии с ст. 245 Налогового кодекса Российской Федерации «от уплаты налога освобождаются федеральный орган исполнительной власти, уполномоченный в области обороны, ..., Государственная противопожарная служба МЧС России, ... в части сумм денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел Российской Федерации, ГПС МЧС России, ..., имеющими специальные звания, в связи с исполнением обязанностей военной и приравненной к ней службы в соответствии с законодательством Российской Федерации».

По истечению установленных сроков бюджетные учреждения, как и все остальные организации, передают в налоговые органы данные по исчисленным и уплаченным суммам авансовых платежей по ЕСН и по окончании налогового периода декларации по ЕСН.

Все организации ведут учет сумм начисленных выплат и иных вознаграждений, сумм ЕСН, относящимся к ним, и сумм налоговых вычетов по этому налогу по каждому физическому лицу, в пользу которого начислялись выплаты.