Методичка_Финансы организаций

.pdf21

Выручка от реализации выбывшего имущества отражается как прочие доходы (строка 7), расходы по реализации выбывшего иму' щества — как прочие расходы (строка 8).

По строке 4 «Проценты к получению» отражаются прочие дохо' ды в виде процентов по облигациям, депозитам, государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, использование кредитной организацией де' нежных средств, находящихся на счете организации.

При этом организация, имеющая финансовые вложения в цен' ные бумаги других организаций, отражает доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, по строке 6 «Доходы от участия в других организаци' ях». Эти доходы облагаются налогом на прибыль по ставке 9%.

По строке 5 «Проценты к уплате» раздела «Прочие доходы и рас' ходы» отражаются расходы, в сумме причитающиеся в соответ' ствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Значение строки 7 «Проценты к уплате» в табл. 7 определяется на основании расчетов строки 9 табл. 11.

7.Рассчитайте налог на прибыль (табл. 9) в соответствии с дей' ствующими ставками, определенными ст. 284 Налогового кодекса РФ.

8.Заполните таблицу «Распределение прибыли планируемого года» (табл. 15), используя данные, приведенные в других таблицах. При недостаточности прибыли на плановые мероприятия примите решение о корректировке показателей распределения прибыли и аргументируйте принятое решение. Самостоятельно примите реше' ние о суммах выплачиваемых дивидендов и погашаемых долго' срочных ссуд.

9.Составьте баланс доходов и расходов — финансовый план (табл. 18). Предварительно проверьте соответствие расходов и до' ходов, используя «шахматку» (табл. 17). При расчете средств на содержание объектов социальной сферы и расходов на НИОКР воспользуйтесь данными, приведенными в табл. 16.

Заполнение «шахматки» производится по данным разработан' ных таблиц. По вертикали расположены строки расходов, по гори' зонтали — графы источников финансирования этих расходов. Рас'

22

четы в «шахматке» допускают двойной счет, так как цель составле' ния этой таблицы — сбалансирование расходов с источниками. Поскольку прибыль включает выручку от продаж и прочие доходы и, в свою очередь, является источником расходов организации, она указана и в доходах (по горизонтали), и в расходах (по вертикали).

Высвобождение средств из оборота показывается как снижение потребности в оборотных средствах по строке «Прирост собствен' ных оборотных средств» (со знаком минус) и как дополнительный источник прибыли по строке «Прибыль» (со знаком плюс).

Разделы баланса доходов и расходов предприятия заполняются на основе данных условия задания и проведенных студентом расчетов.

Все расчеты должны производиться с точностью до целых чисел. 10. Составьте краткую пояснительную записку к финансовому

плану, в которой необходимо:

охарактеризовать величину и структуру доходов и расходов организации, ее взаимоотношения с кредитными организациями и бюджетом, источники финансирования капитальных вложений и распределение прибыли;

сделать выводы об обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования;

дать подробные объяснения проведенных расчетов.

Без составления пояснительной записки в соответствии с указан' ными требованиями курсовая работа не может быть оценена поло' жительно.

23

12. Расчетная часть курсовой работы

Формы расчетов для составления баланса доходов и расходов организации

Таблица 1

Смета I затрат на производство продукции общества с ограниченной ответственностью, тыс. руб.

|

|

|

|

Вариант сметы |

|

|

|

|

|

|

1.1 |

|

1.2 |

||

Стр. |

Статья затрат |

Всего |

|

В том |

Всего |

|

В том |

|

|

|

числе на |

|

числе на |

||

|

|

на год |

|

IV квар- |

на год |

|

IV квар- |

|

|

|

|

тал |

|

|

тал |

1 |

2 |

3 |

|

4 |

5 |

|

6 |

1 |

Материальные затраты |

|

|

|

|

|

|

(за вычетом возвратных |

|

|

|

|

|

|

|

|

отходов) |

36 540 |

|

9 135 |

33 000 |

|

8 250 |

2 |

Затраты на оплату труда |

17 608 |

|

4 402 |

17 440 |

|

4 360 |

3 |

Амортизация основных |

|

|

|

|

|

|

|

фондов* |

|

|

|

|

|

|

4 |

Прочие расходы — всего* |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

4.1 |

Уплата процентов за крат- |

|

|

|

|

|

|

|

косрочный кредит |

430 |

|

110 |

360 |

|

100 |

|

Налоги, включаемые в се- |

|

|

|

|

|

|

4.2 |

бестоимость* |

|

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

4.2.1 |

Единый социальный налог |

|

|

|

|

|

|

|

(26%)* |

|

|

|

|

|

|

4.2.2 |

Прочие налоги |

989 |

|

247 |

760 |

|

180 |

4.3 |

Арендные платежи и дру- |

|

|

|

|

|

|

|

гие расходы |

256 |

|

60 |

260 |

|

65 |

5 |

Итого затрат на производ- |

|

|

|

|

|

|

|

ство* |

|

|

|

|

|

|

6 |

Списано на непроизводст- |

|

|

|

|

|

|

|

венные счета |

10 238 |

|

2 560 |

715 |

|

267 |

7 |

Затраты на валовую про- |

|

|

|

|

|

|

|

дукцию* |

|

|

|

|

|

|

8 |

Изменение остатков неза- |

|

|

|

|

|

|

|

вершенного производства* |

|

|

|

|

|

|

24

Окончание таблицы 1

1 |

2 |

3 |

4 |

5 |

6 |

|

Изменение остатков по |

|

|

|

|

9 |

расходам будущих перио- |

|

|

|

|

|

дов |

–12 |

–3 |

20 |

5 |

|

Производственная себе- |

|

|

|

|

10 |

стоимость товарной про- |

|

|

|

|

|

дукции* |

|

|

|

|

11 |

Внепроизводственные |

|

|

|

|

|

(коммерческие) расходы |

5 261 |

1 315 |

5 266 |

1 413 |

12 |

Полная себестоимость то- |

|

|

|

|

варной продукции* |

|

|

|

|

|

|

Товарная продукция в от- |

|

|

|

|

13 |

пускных ценах (без НДС и |

|

|

|

|

|

акцизов) |

85 200 |

21 550 |

88 000 |

24 000 |

14Прибыль на выпуск товарной продукции*

15Затраты на 1 рубль товарной продукции*

*Определить.

|

|

|

|

|

|

|

Таблица 2 |

|

Смета II затрат на производство продукции |

|

|

||||

|

открытого акционерного общества, тыс. руб. |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Вариант сметы |

|

|

|

|

|

|

2.1 |

|

2.2 |

||

Стр. |

Статья затрат |

Всего |

|

В том |

Всего |

|

В том |

|

|

|

числе на |

|

числе на |

||

|

|

на год |

|

IV квар- |

на год |

|

IV квар- |

|

|

|

|

тал |

|

|

тал |

1 |

2 |

3 |

|

4 |

5 |

|

6 |

|

Материальные затраты (за |

|

|

|

|

|

|

1 |

вычетом возвратных отхо- |

|

|

|

|

|

|

|

дов) |

10 520 |

|

2 630 |

9 650 |

|

2 413 |

2 |

Затраты на оплату труда |

17 300 |

|

4 325 |

16 800 |

|

4 200 |

3 |

Амортизация основных |

|

|

|

|

|

|

фондов* |

|

|

|

|

|

|

|

4. |

Прочие расходы — всего* |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

|

|

4.1 |

Уплата процентов за крат- |

|

|

|

|

|

|

косрочный кредит |

35 |

|

10 |

87 |

|

22 |

|

25

Окончание таблицы 2

1 |

2 |

3 |

4 |

5 |

6 |

|

Налоги, включаемые в се- |

|

|

|

|

4.2 |

бестоимость* |

|

|

|

|

|

В том числе: |

|

|

|

|

4.2.1 |

Единый социальный налог |

|

|

|

|

|

(26%)* |

|

|

|

|

4.2.2 |

Прочие налоги |

989 |

247 |

760 |

180 |

4.3 |

Арендные платежи и дру- |

|

|

|

|

гие расходы |

216 |

54 |

304 |

76 |

|

5 |

Итого затрат на производ- |

|

|

|

|

ство* |

|

|

|

|

|

6 |

Списано на непроизводст- |

|

|

|

|

венные счета |

400 |

100 |

425 |

106 |

|

7 |

Затраты на валовую про- |

|

|

|

|

дукцию* |

|

|

|

|

|

8 |

Изменение остатков неза- |

|

|

|

|

вершенного производства* |

|

|

|

|

|

|

Изменение остатков по |

|

|

|

|

9 |

расходам будущих перио- |

|

|

|

|

|

дов |

30 |

8 |

–27 |

–7 |

|

Производственная себе- |

|

|

|

|

10 |

стоимость товарной про- |

|

|

|

|

|

дукции* |

|

|

|

|

11 |

Внепроизводственные |

|

|

|

|

|

(коммерческие) расходы |

1 463 |

369 |

1 215 |

308 |

12 |

Полная себестоимость то- |

|

|

|

|

варной продукции* |

|

|

|

|

|

|

Товарная продукция в от- |

|

|

|

|

13 |

пускных ценах (без НДС и |

|

|

|

|

|

акцизов) |

81 560 |

20 390 |

81 250 |

20 310 |

14 |

Прибыль на выпуск товар- |

|

|

|

|

ной продукции* |

|

|

|

|

|

15 |

Затраты на 1 рубль товар- |

|

|

|

|

ной продукции* |

|

|

|

|

* Определить.

26

Таблица 3

Данные к расчету амортизационных отчислений на основные производственные фонды

К смете I

Стоимость основных фондов, на которые начисляется амортиза' ция, на начало года — 15 530 тыс. руб.

|

Февраль |

Май |

Август |

Ноябрь |

Плановый ввод в действие |

|

|

|

|

основных фондов, тыс. руб. |

4 100 |

|

|

3 600 |

Плановое выбытие основных |

|

|

|

|

фондов, тыс. руб. |

|

6 360 |

1 070 |

|

Среднегодовая стоимость полностью амортизированного обору' дования (в действующих ценах) — 1030 тыс. руб.

Средневзвешенная норма амортизационных отчислений:

для варианта 1.1 — 13,5%;

для варианта 1.2 — 14,0%.

К смете II

Стоимость основных фондов, на которые начисляется амортиза' ция, на начало года — 22 420 тыс. руб.

|

Февраль |

Май |

Август |

Ноябрь |

Плановый ввод в действие |

|

5 200 |

10 450 |

|

основных фондов, тыс. руб. |

|

|

||

|

|

|

|

|

Плановое выбытие основных |

|

|

|

9 890 |

фондов, тыс. руб. |

|

|

|

|

|

|

|

|

Среднегодовая стоимость полностью амортизированного обору' дования (в действующих ценах) — 2780 тыс. руб.

Средневзвешенная норма амортизационных отчислений:

для варианта 2.1 — 12,5%;

для варианта 2.2 — 14,5%.

27

Таблица 4

Расчет плановой суммы амортизационных отчислений и ее распределение

Стр. |

Показатель |

Сумма, |

|

тыс. руб. |

|||

|

|

||

1 |

2 |

3 |

1Стоимость амортизируемых основных производственных фондов на начало года

2Среднегодовая стоимость вводимых основных фондов

3Среднегодовая стоимость выбывающих основных производственных фондов

4Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах)

5Среднегодовая стоимость амортизированных основных фондов (в действующих ценах) — всего

6Средняя норма амортизации

7Сумма амортизационных отчислений — всего

8Использование амортизационных отчислений на капитальные вложения

|

|

|

|

Таблица 5 |

||

|

Данные к расчету объема реализации продукции и прибыли |

|

||||

|

|

|

|

|

|

|

Стр. |

Показатель |

Вариант сметы, тыс. руб. |

||||

1.1 |

1.2 |

2.1 |

|

2.2 |

||

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

|

6 |

1 |

Фактические остатки нереализованной продукции на начало года |

|

||||

1.1 |

В ценах базисного года без НДС и |

2 500 |

2 500 |

2 430 |

|

2 430 |

|

акцизов |

|

|

|

|

|

1.2 |

По производственной себестои- |

1 950 |

1 950 |

1 460 |

|

1 460 |

|

мости |

|

||||

|

|

|

|

|

|

|

2 |

Планируемые остатки нереализованной продукции на конец года |

|

||||

2.1 |

В днях запаса |

7 |

7 |

9 |

|

9 |

2.2 |

В действующих ценах |

|

|

|

|

|

|

(без НДС и акцизов)* |

|

|

|

|

|

2.3 |

По производственной себестои- |

|

|

|

|

|

|

мости* |

|

|

|

|

|

* Определить.

28

Таблица 6

Расчет объема реализуемой продукции и прибыли от продаж

Стр. |

Показатель |

Сумма, |

|

тыс. руб. |

|||

|

|

||

1 |

2 |

3 |

1Фактические остатки нереализованной продукции на начало года

1.1В ценах базисного года без НДС и акцизов

1.2По производственной себестоимости

1.3Прибыль

2Выпуск товарной продукции (выполнение работ, оказание услуг)

2.1В действующих ценах без НДС и акцизов

2.2По полной себестоимости

2.3Прибыль

3Планируемые остатки нереализованной продукции на конец года

3.1В днях запаса

3.2В действующих ценах без НДС и акцизов

3.3По производственной себестоимости

3.4Прибыль

4 Объем продаж продукции в планируемом году

4.1В действующих ценах без НДС и акцизов

4.2По полной себестоимости

4.3Прибыль от продажи товарной продукции (работ, услуг)

|

|

|

|

|

29 |

|

|

|

|

|

|

Таблица 7 |

|

|

Данные к расчету прибыли |

|

|

|||

Стр. |

Показатель |

Вариант сметы, тыс. руб. |

||||

1.1 |

1.2 |

2.1 |

2.2 |

|||

|

|

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

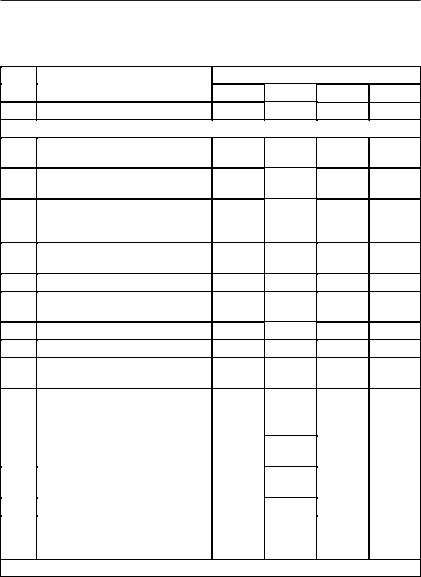

|

Прочие доходы и расходы |

|

|

|||

3 |

Выручка от реализации |

|

|

|

|

|

|

выбывшего имущества |

7 600 |

7 600 |

8 200 |

8 200 |

|

4 |

Доходы, полученные по |

|

|

|

|

|

|

ценным бумагам (облигациям) |

920 |

940 |

2 040 |

2 860 |

|

5 |

Прибыль от долевого участия в |

|

|

|

|

|

|

деятельности других |

|

|

|

|

|

|

предприятий |

856 |

866 |

3 442 |

3 001 |

|

6 |

Расходы от реализации |

|

|

|

|

|

|

выбывшего имущества |

5 340 |

5 340 |

4 900 |

4 900 |

|

7 |

Проценты к уплате* |

|

|

|

|

|

8 |

Расходы на оплату услуг |

|

|

|

|

|

|

банков |

70 |

70 |

120 |

120 |

|

9 |

Доходы от прочих операций |

10 876 |

10 960 |

17 942 |

18 321 |

|

10 |

Расходы по прочим операциям |

9 100 |

9 100 |

12 460 |

12 460 |

|

11 |

Налоги, относимые на |

|

|

|

|

|

|

финансовые результаты |

1 534 |

1 504 |

2 658 |

2 279 |

|

12Содержание объектов социальной сферы — всего* В том числе:

12.1 |

Содержание учреждений |

|

|

|

|

|

здравоохранения |

200 |

200 |

800 |

800 |

12.2 |

Содержание детских |

|

|

|

|

|

дошкольных учреждений |

730 |

730 |

730 |

730 |

12.3 |

Содержание пансионата |

290 |

290 |

290 |

290 |

13 |

Расходы на проведение |

|

|

|

|

|

научно-исследовательских и |

|

|

|

|

|

опытно-конструкторских работ |

200 |

200 |

1 000 |

1 000 |

* Определить.

30

|

|

Таблица 8 |

|

|

Проект отчета о прибылях и убытках |

|

|

|

|

|

|

Стр. |

Показатель |

Сумма, |

|

тыс. руб. |

|||

|

|

||

1 |

2 |

3 |

|

|

1. Доходы и расходы по обычным видам деятельности |

||

1 |

Выручка (нетто) от продажи продукции |

|

|

|

в планируемом году |

|

|

2 |

Себестоимость реализуемой продукции в планируемом |

|

|

|

году |

|

|

3 |

Прибыль (убыток) от продаж |

|

|

|

|

|

|

|

2. Прочие доходы и расходы |

|

|

4 |

Проценты к получению |

|

|

|

|

|

|

5 |

Проценты к уплате |

|

|

|

|

|

|

6 |

Доходы от участия в других организациях |

|

|

|

|

|

|

7 |

Прочие доходы |

|

|

|

|

|

|

8 |

Прочие расходы — всего |

|

|

|

В том числе: |

|

|

8.1 |

Содержание учреждений здравоохранения |

|

|

|

|

|

|

8.2 |

Содержание детских дошкольных учреждений |

|

|

|

|

|

|

8.3 |

Содержание пансионата |

|

|

|

|

|

|

8.4 |

Расходы на проведение научно-исследовательских и |

|

|

|

опытно-конструкторских работ |

|

|

8.5 |

Налоги, относимые на финансовый результат |

|

|

|

|

|

|

8.6 |

Прочие расходы |

|

|

|

|

|

|

9 |

Прибыль (убыток) планируемого года |

|

|

|

|

|

|