2Zadachi_Vse_1

.pdfТема 1. Формирование портфеля реальных инвестиционных проектов

ЗАДАЧА 1

Используя критерий IRR, выбрать из двух альтернативных проектов предпочтительный для предприятия, чья цена капитала составляет 10%. Инвестиционный проект А требует капиталовложений в размере 10 млн. руб. и принесет в следующем году денежные доходы в сумме 12 млн. руб. Инвестиционный проект Б требует вложений в сумме 15 млн. руб., а денежные поступления по нему в следующем году составят 17,7 млн. руб.

Проект |

Инвестиции |

1 |

NPV |

Точка |

|

|

|

(10%) |

фишера |

А |

-10 |

12 |

0,909 |

|

В |

-15 |

17,7 |

1,091 |

|

Приростной |

-5 |

5,7 |

0,182 |

14% |

дп |

|

|

|

|

NPV (A) = - 10 + 12/1,1 = 0,909 млн. руб

NPV (B) = - 15 + 17,7/1,1 = 1,091 млн. руб (по критерию NPV

предпочтителней проект B)

IRR (A) = - 10 +12/(1+x) = 0 => |

х = 20% |

IRR (B) = - 15 + 17,7/(1+x) = 0 => |

x = 18% |

Точка Фишера:

NP

2,7

2

IRR

10% 14% |

18% |

20% |

Тф = - 5 + 5,7/(1+х) = 0 => х =14%

Т.к. точка фишера правее, чем требуемая норма прибыли, то проект стоит выбирать по критерию NPV (то есть проект B)

ЗАДАЧА 2 Компания анализирует 2 проекта А и Б, инвестиции в которые

являются взаимоисключающими. Проект А обещает следующие денежные потоки: нулевой период – 1000тыс руб, первый период - 300тыс руб, второй период – 300тыс. руб, третий период – 350тыс руб, четвертый период – 350тыс.руб Проект Б обещает следующие денежные потоки: нулевой период – 500тыс руб, первый период - 150тыс руб, второй период – 150тыс. руб, третий период – 180тыс руб, четвертый период – 180тыс.руб. Ставка дисконтирования для обоих проектов – 11% На основании оценки эффективности инвестиционных

проектов, выбора критерия показателя и ранжирования проектов выберете предпочтительный. Обоснуйте свой выбор

Проект |

0 |

1 |

2 |

3 |

4 |

DCF |

|

|

|

|

|

|

(11%) |

А |

1000 |

300 |

300 |

350 |

350 |

2000,21 |

В |

500 |

150 |

150 |

180 |

180 |

1010,21 |

DCF (А) =1000+300/1,11+ 300/1,11^2 + 350/1,11^3 + 350/1,11^4 = 2000,21т.р

DCF (В) = 500 + 150/1,11+ 150/1,11^2 + 180/1,11^3 + 180/1,11^4 = 1010,21т.р

При одинаковых инвестициях в проекты, проекты следует сравнивать по сумме дисконтированных потоков, обеспечиваемые проектами.

Проект А генерирует наибольшие денежные потоки =>DCF(A) >DCF (B), а значит и эффективность проекта Абольше , чем эффективность проекта Б

ЗАДАЧА 3

Компания хочет выбрать один из двух различных станков, предназначенных для выполнения одной и той же работы. Сравнение денежных потоков для двух станков показывает, что выбор более дешевого станка позволит сэкономить в момент времени покупки 0,5 млн. руб, но ежегодные дополнительные денежные потоки при этом варианте составят на 0,18 млн.руб меньше на протяжении всех 5 лет службы станков. Стоимость капитала составляет 12%.

Вычислите внутреннюю норму доходности дополнительных денежных потоков и определите, следует ли покупать более дешевый станок. Сделайте тот же выбор при помощи метода чистой текущей стоимости.

NPV = 0,5 – 0,18/1,12 – 0,18/1,12^2 – 0,18/1,12^3 – 0,18/1,12^4

– 0,18/1,12^5 = - 0,1486

При покупке более дешевого станка чистая текущая стоимость денежных потоков будет отрицательной => более дешевый станок невыгодно покупать для инвестора.

Для нахождения внутренней нормы доходности, можно использовать формулу подбора доходности:

IRR = d1 + NPV1 / (NPV1 - NPV2) x (d2 - d1), где

d1 – наиболее близкое значение с положительной стороны = 25%

d2 – наиболее близкое значение с отрицательной стороны

= 20%

NPV1 - наиболее близкое значение с положительной стороны = 1,9765

NPV2 - наиболее близкое значение с отрицательной

стороны = |

-0,1331 |

IRR = 0,25 + 0,01 / (0,01 + 0,04) * (0,2-0,25) = 24% NPV = 0,5 – 0,18/(1+х) – 0,18/(1+х)^2 – 0,18/(1+х)^3 – 0,18/(1+х)^4 – 0,18/(1+х)^5 = 0 при х=0,24

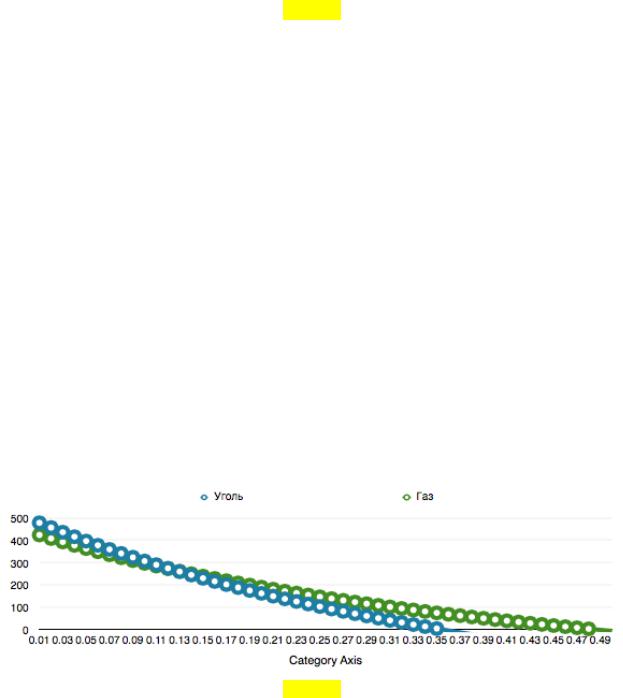

Задача 4 Предприятие рассматривает два альтернативных проекта по строительству котельной с

использованием угля или газа (потоки в таблице ниже). Выберите лучший проект на основе определения точки Фишера, если стоимость капитала составляет 10%. Сделайте тот же выбор при помощи метода чистой текущей стоимости.

Проект |

Инвестиции |

1 |

2 |

3 |

NPV |

NPV для |

|

IRR |

|

|

|

|

|

|

(10%) |

расчета |

|

|

|

Уголь |

-700 |

500 |

350 |

350 |

306.76 |

|

|

|

|

Газ |

-400 |

280 |

280 |

280 |

296.32 |

|

|

|

|

Приростной |

-300 |

220 |

70 |

70 |

10.44 |

2.06 |

|

-1.98 |

12.5100% |

дп |

|

|

|

|

|

(12%) |

|

(13%) |

|

Пример использования ф-лы NPV%:

NPV (уголь, 10%) = -700 + (500 / 1,1) + (350 / 1,1^2) + (350 / 1,1^3)

NPV (A) >NPV (B) ->по критерию NPVпредпочтителен проект «Уголь».

Численно точка Фишера равна IRRприростного потока (А-В). Рассчитаем два значения NPV, NPVдля расчета необходим для определения IRRпо формуле:

IRR = d1 + NPV1 / (NPV1 - NPV2) x (d2 - d1),

В моем примере считал эксель, поэтому разница (12 и 13 %) мала, на экзамене такая точность не нужна, можно брать любые значения ставки, при котором NPVбудет положительное и отрицательное. То есть для А:

IRR = 0,12 + 2,06 / (2,06 + 1,98) x (0,13 – 0,12)

I=10% <точки Фишера, следует выбрать проект по критерию NPV – проект А. Если хотите, можете нарисовать график:

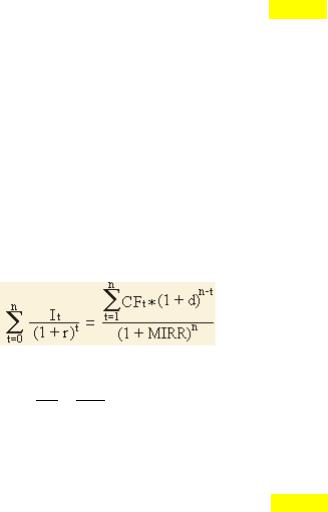

Задача 5

Проект имеет следующие потоки:

Год |

0 |

1 |

2 |

3 |

4 |

5 |

Поток |

-10 |

15 |

7 |

11 |

8 |

-12 |

По критерию NPVпроект является приемлемым. Цена капитала – 12%. Рассчитайте

MIRRи примите инвестиционное решение о проекте.

MIRR = 5√(FV / -PV) - 1

FV – наращ. до последнего года стоимость неотрицательных потоков с учетом i=wacc, PV

– тек. стоимость отриц. Потоков с учетом i=d (здесь i=d=wacc)

FV = 15x1,12^4 + 7x1,12^3 + 11x1,12^2 + 8x1,12 = 23,6+9,8+13,8+9 = 56,2 PV = -10 + (-12)/1,12^5 = -16,8

MIRR = (56,2/16,8)^(1/5) – 1 = 27,3% MIRR>12% -> принятие проекта целесообразно.

Задача 6 Величина первоначальных инвестиций в проект продолжительностью 5 лет составляет

1000 тыс.руб. Оценка денежных доходов по годам: 344; 393; 395; 322. В последний 5й год в проект будет дополнительно инвестировано 200 тыс.руб. С целью демонтажа основных фондов. Ликвидационная стоимость составляет 98 тыс.руб. Ставка дисконтирования –

14%.

Выполните количественную оценку денежных потоков. Укажите, по какому критерию оценивать инвестиционную привлекательность. Рассчитать значение показателя модифицированной нормы доходности. Обоснуйте целесообразность принятия инвестиционного решения.

NPV = 8,44 – основной показатель. Так как потоки неординарные, не иcпользуем IRR (нужна MIRR)

Проект |

0 |

1 |

2 |

3 |

4 |

5 |

|

Неотрицательные |

|

344.00 |

393.00 |

395.00 |

322.00 |

98.00 |

1,112.32 |

потоки |

|

|

|

|

|

|

|

Отрицательные |

-1000.00 |

|

|

|

|

-200.00 |

|

потоки |

|

|

|

|

|

|

|

Неотрицательные |

|

581.00 |

582.25 |

513.34 |

367.08 |

98.00 |

2141.67 |

потоки |

|

|

|

|

|

|

|

(наращиваем) |

|

|

|

|

|

|

|

Отрицательные |

-1000.00 |

|

|

|

|

-103.87 |

-1103.87 |

потоки |

|

|

|

|

|

|

|

(дисконтируем) |

|

|

|

|

|

|

|

MIRR = ( 2121,67 / 1103,87 ) ^ (1/5) – 1 = 0,1417

NPV>0, MIRR>14% -> принятие проекта целесообразно.

Задача 7.

Предприятие имеет возможность инвестировать 150 тыс.руб. либо в проект А, либо а проект Б. Ставка дисконтирования составляет 11%. Прогноз недисконтированных денежных потоков от реализации проекта дал следующие результаты:

Проект А позволит вернуть 60% вложенных средств в первый год его реализации и 115 тыс.руб. на следующий год, после чего будет закрыт;

Проект Б генерирует денежные потоки в течении трех лет: в первый год – 55 тыс, во второй – 85 тыс., в третий – 90 тыс.руб.

Определите предпочтительный для предприятия проект, используя:

метод цепных повторов;

метод эквивалентного аннуитета.

|

Решение |

|

Период прогноза |

А |

Б |

0 |

-150 |

-150 |

1 |

150*60%=90 |

55 |

2 |

115 |

85 |

3 |

- |

90 |

А. Метод цепных повторов:

1.Общее кратное: Та=2 года, Тб=3 года→Т=6 лет

2. Кобор(А)=Т:Та=3, Кобор(Б)=Т:Тб=2

3.NPV(A) = -150+ (90 : (1+0,11)) + (115 : 1,11^2)=24,42 NPV(A)= NPV(A )* Кобор(А ); 24,42*3=73,62

NPV(Б) = -150+ (55 : (1+0,11)) + (85 : 1,11^2)+ (90 : 1,11^3) =34,34 NPV(Б)= NPV(Б )* Кобор(Б); 34,34*2=68,68

73,62 > 68,68→более предпочтительный проект А Б. метод эквивалентного аннуитета:

1. NPV(A) = -150+ (90 : (1+0,11)) + (115 : 1,11^2)=24,42

NPV(Б) = -150+ (55 : (1+0,11)) + (85 : 1,11^2)+ (90 : 1,11^3) =34,34

2.CF ЕАА(A)= NPV(A) : (1-((1+n)^-n) : 0,11) = (24,42 : (1-(1,11^-2)) : 0,11=1 178,3 CF ЕАА(Б)= NPV(Б) : (1-((1+n)^-n) : 0,11) = (34,34: (1-(1,11^-3)) : 0,11 = 1 161, 4

3.NPV∞(А) = CF ЕАА(A): n= 1 178,3 : 0,11 = 10 711,8

NPV∞(Б) = CF ЕАА(Б) : n = 1 161,4 : 0,11= 10 558, 2

Более предпочтительный проект А

Задача 8 Предприятие планирует приобрести новую технологию, для чего необходимо затратить

50 млн.руб. в первые три года денежные потоки от ее использования составят соответственно 10 млн, 25 млн и 60 млн. руб. на четвертый год при достижении финансовой устойчивости и с целью усовершенствования выпускаемой продукции, придания ей уникальных свойств предприятие планирует провести модернизацию производства, затраты на которую составят 180 млн руб. Как результат, в последующие три года денежные потоки составят соответственно: 100 млн, 250 млн и 400 млн.руб. Жизненный цикл данного инвестицонного проекта оценочно равен семи годам. Определите значение MIRR, если ставка дисконтирования составляет 10%.

Решение:

Проект |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

-50 |

10 |

25 |

60 |

-180 |

100 |

250 |

400 |

∑CF=10*1,16+(25*1,15) + (60 *1,14) +(100*1,12)+ ( 250*1,11)+ (400*1,10)=17,7+40,26+87,8+121+275+400=941,8

∑I= −1,1500 + −1,11804 = −50 + (−122,9) = 172,9

172,9=941/(1+MIRR)7

MIRR = (941,8/172,9)1/7-1 = 1,273991-1 MIRR=27,4%

Задача 9 Предприятие имеет возможность инвестировать до 85 млн.руб. в реальные

инвестиционные проекты, при этом цена капитала составляет 10%.

Проект |

|

|

Годовые денежные потоки (млн.руб) |

|

||

|

0 |

1 |

|

2 |

3 |

4 |

А |

-30 |

6 |

|

11 |

13 |

12 |

Б |

-20 |

4 |

|

8 |

12 |

5 |

В |

-40 |

12 |

|

15 |

15 |

15 |

Г |

-15 |

4 |

|

5 |

8 |

8 |

Составьте оптимальный инвестиционный портфель.

1.NPV(A) = -30 + (6:1,1)+(11:1,1 ^2)+ (13 : 1,1^3) + ( 12 ^ 1,1^4) = -30+ 5,5+9,09+ 9,77+8,2=2,56

NPV(Б) = -20 + (4:1,1)+(8:1,1^2)+( 12 : 1,1^3) + ( 5 : 1,1^4) = 2,68 NPV(В) = -40 + (12:1,1)+(15:1,1^2)+( 15 : 1,1^3) + ( 15 : 1,1^4) = 4,82 NPV(Г) = -15 + (4:1,1)+(5:1,1^2)+( 8 : 1,1^3) + ( 8 : 1,1^4) = 4,2

2. PV(A) = (6:1,1)+(11:1,1 ^2)+ (13 : 1,1^3) + ( 12 ^ 1,1^4)=32,56

PV(Б) = (4:1,1)+(8:1,1^2)+( 12 : 1,1^3) + ( 5 : 1,1^4)=22,68 PV(В)= (12:1,1)+(15:1,1^2)+( 15 : 1,1^3) + ( 15 : 1,1^4)=44,82 PV(Г) = (4:1,1)+(5:1,1^2)+( 8 : 1,1^3) + ( 8 : 1,1^4)=19,2

3. PI(A)=PV(A) : I(A) = 32,56 : 30 = 1,09

PI(Б)=22,68 : 20 = 1,134

PI(В)=44,84 : 40 = 1,12

PI(Г)=19,24 : 15 = 1,28

Оптимальный портфель: Б,В,Г (по максимальному PI)

Задание 10.

Предприятие, имеющее бюджет 180 миллионов рублей, рассматривает несколько инвестиционных проектов с целью включения их в свой портфель.

|

|

Приведенные |

|

|

|

|

|

Первоначальные |

денежные |

|

|

|

|

Проект |

инвестиции |

поступления |

|

|

|

|

А |

10 |

24 |

|

|

|

|

Б |

30 |

80 |

|

|

|

|

В |

80 |

78 |

|

|

|

|

Г |

120 |

170 |

|

|

|

|

Д |

60 |

90 |

|

|

|

|

На основе ранжирования проектов по критерию индекса рентабельности (PI) |

||||||

сформируйте портфель и рассчитайте текущую стоимость портфеля. |

|

|||||

Составимрасширеннуютаблицу: |

|

|

|

|

||

|

|

Приведенные |

|

|

|

|

|

Первоначальные |

денежные |

|

|

Инвестиции |

|

Проект |

инвестиции |

поступления |

PI |

Приоритет |

в проект |

Остаток |

А |

10 |

24 |

2,4 |

2 |

10 |

140 |

Б |

30 |

80 |

2,7 |

1 |

30 |

150 |

В |

80 |

78 |

1,0 |

5 |

0 |

0 |

Г |

120 |

170 |

1,4 |

4 |

80 |

0 |

Д |

60 |

90 |

1,5 |

3 |

60 |

80 |

Где PI = приведенные денежные поступления / первоначальные инвестиции Приоритет – порядок выбора проектов по критерию PI

Инвестиции в проект – сумма инвестиций в каждый проект с учетом ограничения размера портфеля (180 млн)

Остаток – лимит, который остается после инвестиций в каждый проект по порядку

NPV = 80 + 24 + 90 + 170 * (80/120) + 0 = 307,3

Вид портфеля: 1А; 1Б; 0В; 2/3Г; 1Д.

Задание 11.

Предприятие рассматривает инвестиционное предложение по замене общезаводского оборудования и приобретению нового оборудования стоимостью 70 млн. руб. Годовая экономия на эксплуатации нового оборудования составит 10 млн. руб. (стоимость эксплуатации старого оборудования составляла 200 млн. руб. в год.) Известно, что ликвидационная стоимость старых активов в настоящее время составляет 20 млн. рублей, ликвидационная стоимость старых активов через 10 лет – 1 млн. рублей, а ликвидационная стоимость новых активов через 10 лет – 5 млн рублей. Рассчитайте чистую текущую стоимость замены оборудования при ставке дисконтирования равной 10% и примите инвестиционное решение.

Вариант 1. Замена оборудования. Приведенная стоимость затрат.

NPV = -20 + 70 + |

190 |

+ |

190 |

|

+ . . . + |

|

190 |

- |

5 |

|

= 1332,29 |

|||||||

1 |

|

2 |

|

|

10 |

10 |

|

|||||||||||

|

|

|

|

|

1,1 |

|

1,1 |

|

|

|

|

|

1,1 |

|

1,1 |

|

|

|

Вариант 2. Оставить старое оборудование |

|

|||||||||||||||||

NPV = |

200 |

+ |

200 |

+ . . . + |

200 |

- |

1 |

|

= 1351,42 |

|

||||||||

1 |

2 |

1,1 |

10 |

10 |

|

|

||||||||||||

|

1,1 |

|

1,1 |

|

|

|

|

|

|

1,1 |

|

|

|

|

|

|

||

Ответ: выгоднее вариант 1 (замена оборудования). Чистая экономия равна вариант 2-

вариант 1 = 19,13.

Задание 12.

Компания планирует приобрести новое оборудование по цене 36 млн рублей, которое обеспечивает 20 млн рублей экономии затрат в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала компании составляет 16%, ожидаемый тем инфляции – 10% в год. Оцените эффективность инвестиционного проекта, используя критерий чистой текущей стоимости.

NPV = -36 + |

20 |

|

+ |

20 |

|

+ |

20 |

|

= 1,58 |

(1,1 1,16) |

1 |

(1,1 1,16) |

2 |

(1,1 1,16) |

3 |

||||

|

|

|

|

|

|

|

Вывод: проект эффективен.

Задача 13 Представлены два взаимоисключающих инвестиционных проекта А и Б одинаковой

продолжительности (4 года). Исходная величина инвестиций в проект А-700 тыс. руб, в проект Б - 109 тыс. руб. Ежегодные чистые денежные потоки по годам реализации проекта А составляют 255 тыс. руб.. проекта Б – соответственно 40,833 тыс. руб.

Проведите сравнительный анализ эффективности инвестиционных проектов А и Б, используя для этих целей показатели чистой текущей стоимости (NPV), внутренней нормы доходности (IRR) и индекса рентабельности (PI). Для обоих проектов цена инвестированного капитала равна 14%.

Определите значение дисконтной ставки, при которой проекты А и Б будут иметь одинаковую величину чистой текущей стоимости.

Составьте аналитическое заключение.

NPV(A)= -700+255/1,14+255/1,142+255/1,143+255/1,144= 43 тыс. руб.

NPV(Б)= -109+40,833/1,14+40,833/1,142+40,833/1,143+40,833/1,144=10 тыс. руб.

IRR=d1+(d2-d2)*(NPV1/(NPV1-NPV2), где NPV2<0, аd2 –ставка, при которой NPV2<0 (находятся подбором)

NPV2(А)= -700+255/1,3+255/1,32+255/1,33+255/1,34= -144 тыс. руб., т.е. d2=30% NPV2(Б)= -109+40,833/1,3+40,833/1,32+40,833/1,33+40,833/1,34= -20 тыс. руб., т.е. d2=30% IRR(А)= 14+(30-14)*(43/(43+144))= 17,68%

IRR(Б)= 14+(30-14)*(10/(10+20))= 19,3%

PI(А)= (1/700)*(255/1,14+255/1,142+255/1,143+255/1,144) = 1,06

PI(Б)= (1/109)*(40,833/1,14+40,833/1,142+40,833/1,143+40,833/1,144) = 1,09

Для определения дисконтной ставки, при которой проекты А и Б будут иметь одинаковую величину чистой текущей стоимости, необходимо приравнять NPV(А) и NPV(Б). Получим уравнение:

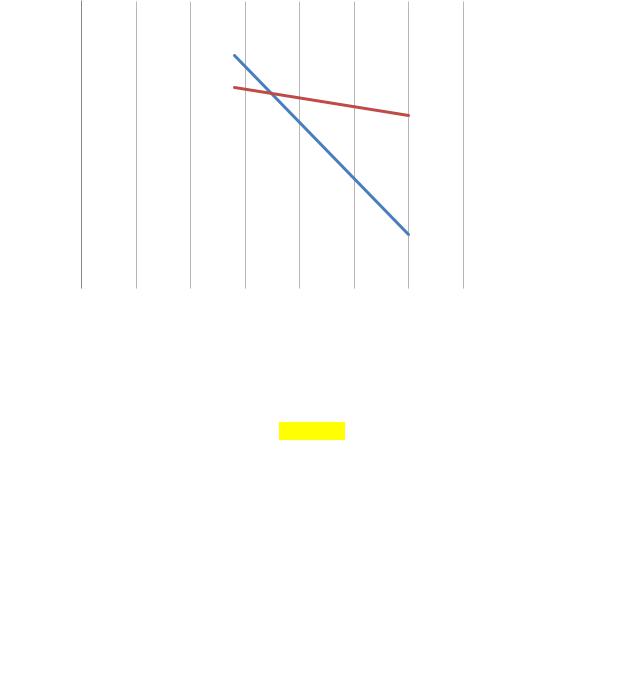

-700+255/x+255/x2+255/x3+255/x4=-109+40,833/x+40,833/x2+40,833/x3+40,833/x4 x=17%

Для упрощения нахождения xметодом подбора рекомендуется построит график по имеющимся данным, где по оси Xбудут значения NPV, а по оси Yсоответствующие значения IRR. В данном случае при 14% мы нашли значения 43 и 10 тыс. руб. для проектов А и Б соответственно. Полученные значения IRRпо обоим проектам будут обозначены на графике там,где NPV=0. Таким образом, имея по 2 точки, построим прямые зависимости IRRпо NPVдля каждого проекта. Проекция точки пересечения прямых и будет искомым значением х.

Значения NPV

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

5 |

|

|

|

10 |

|

|

|

15 |

|

|

|

20 |

|

|

|

25 |

|

|

|

30 |

|

|

|

35 |

|

|

||||||||||||||||

-50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NPV(А) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NPV(Б) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения IRR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

По показателю NPVследует принять проект A, однако, если судить по показателям IRRи PI, более удачным окажется проект Б. В целом, показатели неплохие. Так, например, показатели PI>1 для обоих проектов говорят о том, что оба проекта можно принять, а IRRв обоих случаях больше 14%, т.е. цены капитала.

Задача 14 Фирма «Дельта» для осуществления модернизации своего производства выбирает лучший

из двух вариантов капитальных вложений. Вариант А требует 35 млн руб. инвестиционных затрат в основной капитал и обеспечит чистый денежный поток в первом году эксплуатации 18 млн. руб., во втором году – 18 млн. руб. и в третьем году – 24 млн. руб. Потребность в инвестициях варианта Б составляет 59 млн., а чистые денежные потоки по годам реализации проекта соответственно составляют: 34 млн. руб., 29 млн. руб. и 23 млн. руб. Средневзвешенная цена инвестируемого фирмой «Дельта» в проекты капитала составляет 10%.

На основе расчета показателей эффективности: срока окупаемости (PP), дисконтированного срока окупаемости (DPP), чистой текущей стоимости (NPV), индекса рентабельности (PI) и внутренней нормы доходности (IRR), проведите сравнительный анализ привлекательности инвестиционных проектов.

Определите достоинства и недостатки каждого из показателей оценки эффективности инвестиционных проектов.

Укажите критерий, который является предпочтительным для выбора лучшего из рассматриваемых вариантов осуществления капитальных вложений.

Постройте графики зависимости показателей чистой текущей стоимости каждого из рассматриваемых вариантов проекта от величины ставки дисконтирования. Рассчитайте значение точки Фишера и объясните, как можно ее использовать для принятия инвестиционного решения по выбору между двумя различными проектами модернизации производства фирмой «Дельта».

Составьте аналитическое заключение.

|

0 |

1 |

2 |

3 |

CF по А |

-35 |

18 |

18 |

24 |

CF по Б |

-59 |

34 |

29 |

23 |

DCF по А |

-35 |

16,36 |

14,88 |

18,03 |

DCF по Б |

-59 |

30,91 |

23,97 |

17,28 |

NPV= ∑CFn/(1+i)^n – I0

NPV(A)= 14,27 млн. руб.

NPV(Б)= 13,15 млн. руб.

IRR=d1+(d2-d2)*(NPV1/(NPV1-NPV2), где NPV2<0, аd2 –ставка, при которой NPV2<0 (находятся подбором)

NPV2(A)= -0,5 млн. руб.; d2=32% NPV2(Б)= -6,46 млн. руб. ;d2=32% IRR(А)= 31%

IRR(Б)= 23%

PI=(∑CFn/(1+i)n)/I0

PI(А)= 1,51

PI(Б)= 1,3

PP=n, при котором ∑CFn>0

PP(A)=2 года, т.к. 18+18=36 млн.руб. >35млн.руб.

PP(Б)=2 года, т.к. 34+29=64млн.руб. > 59 млн.руб.

DPPнаходится аналогично PP, уже по дисконтированному денежному потоку (DCF), где поступления по годам корректируются умножением на коэффициент дисконтирования: Kd= 1/(1+d)^n, где d-ставка дисконтирования, n-год.

DPP(A)=3 года, т.к. 16,36+14,88+18,03=49,27млн.руб. >35млн.руб.

DPP(Б)=3 года, т.к. 30,91+23,97+17,28=72,16млн.руб. > 59 млн.руб.

Каждый из существующихкритериев отбора проектов в портфель имеет свои преимущества и недостатки.

Исследования, проведенные крупнейшими учеными и специалистами в области финансового менеджмента, показали, что в случае противоречия критериев предпочтение следует отдавать критерию, основанному на значениях показателя NPV. При определении NPV не приходится сталкиваться с вычислительными проблемами, как при расчете IRR. Показатель NPV позволяет определить стоимость, которую имеют капитальные вложения для инвестора, он дает вероятностную опенку прироста стоимости предприятия, в полной мере отвечает основной цели предприятия (наращивание экономического потенциала и рост благосостояния предприятия и его акционеров), позволяет узнать, что может извлечь инвестор из конкретного проекта (так как взаимосвязь NPV и PI может свидетельствовать и о стоимости капитальных вложений и о привлекательности дохода, полученного от конкретной суммы вложенных средств), наконец, позволяет учитывать кумулятивность поступлений от проекта и использовать агрегированную величину для оптимизации портфеля.