2Zadachi_Vse_1

.pdfСерьезная проблема с критерием IRR возникает при отборе альтернативных, |

||||||||

взаимоисключающих проектов. Оценка лучшего проекта по критерию IRR, как правило, |

||||||||

не совпадает с NPV, поскольку не учитывается масштаб инвестиций, а вместе с тем это |

||||||||

чрезвычайно важный фактор. |

|

|

|

|

|

|||

Что касается показателя PI, то обособленно от других показателей он играет очень узкое |

||||||||

значение. С его помощью можно определить стоит ли применять проект или нет. |

||||||||

Соответственно, принимается проект при PI>1 и отвергается при PI<1. Для сравнения |

||||||||

проектов рекомендуется применить иные показатели. |

|

|

||||||

Говоря о PP и DPP, следует отметить, что DPP>PP. Значит проект, приемлемый по |

||||||||

показателю PP, может оказаться неприемлемым по показателю DPPи в этом их основное |

||||||||

противоречие. Преимущество показателя DPP, однако, состоит в наличии четкого критерия |

||||||||

приемлемости проектов. При использовании DPPпроект принимается, если он окупает |

||||||||

себя в течение своего срока жизни. |

|

|

|

|

||||

Таким образом, напрашивается один вполне очевидный вывод. Необходимо использовать |

||||||||

показатели комплексно! Именно тогда инвестор сможет принять правильное решение |

||||||||

относительно выбора инвестиционного проекта. |

|

|

|

|||||

|

30 |

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

NPV |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения |

10 |

|

|

|

|

|

|

NPV(А) |

|

|

|

|

|

|

|

NPV(Б) |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

|

-5 |

|

|

|

|

|

|

|

|

-10 |

|

|

Значения IRR |

|

|

|

|

|

|

|

|

|

|

|

||

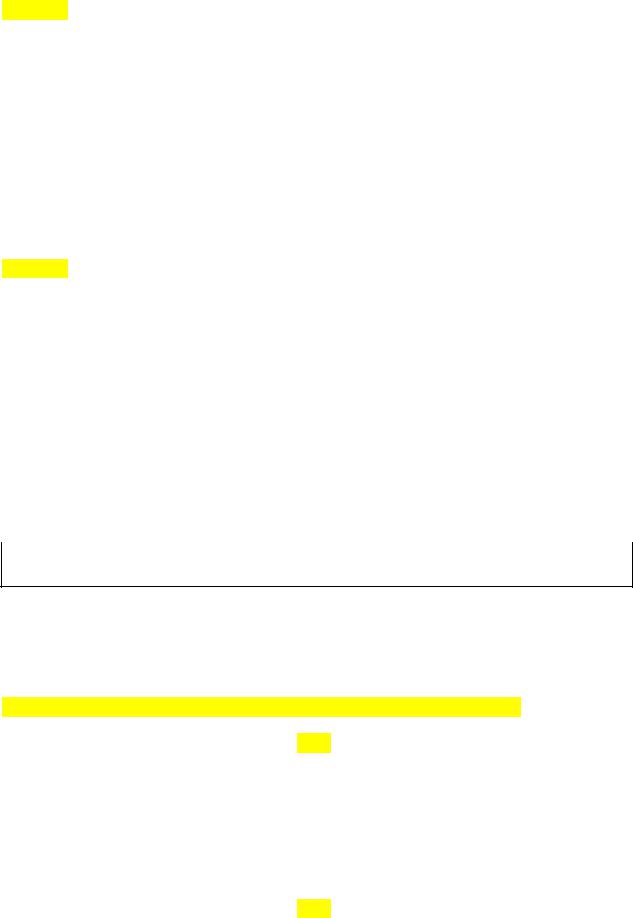

Точка Фишера – это точка, в которой значения NPVдвух проектов равны. Определить ее можно, приравняв NPVпо проекту А и NPVпо проекту Б. Значение ставки дисконтирования в этом уравнении и будет той ставкой, при которой NPVравны. Также значение этой ставки можно найти по графику, построить который можно по имеющимся значениям NPVи соответствующим им IRR. В нашем случае прямые пересекаются в точке, где NPV=18 млн.руб. Опустив проекцию этой точки на ось X,найдем искомое значение ставки дисконтирования – 6%. Точку Фишера можно использовать для принятия инвестиционного решения, поскольку она является своего рода переломным моментом, где значения NPVодно проекта начинают превышать значения NPVдругого проекта (прямая NPV(А) выше прямой NPV(Б) после преодоления точки Фишера). Это значит, что в зависимости от цены капитала более предпочтительны будет тот проект, чья прямая NPVбудет выше. В данном случае, используя значение 6% цены капитала, найденной с помощью точки Фишера, можно сказать, что при любой ставке >6% NPV(A)>NPV(Б), соотвественно при ставке <6% NPV(A)<NPV(Б).

Говоря о выборе проекта из представленных двух, выбор однозначно в сторону проекта A. Он незначительно превосходит проект Б по показателю NPV, зато IRRего больше на 12

процентных пунктов, что может сыграть ключевую роль при изменении цены капитала. По показателям PIоба проекты рекомендованы к принятию, поскольку выше 1. И, наконец, срок окупаемости. Оба проекта окупят себе уже через 2 года и через 3 неполных года с учетом дисконтирования, что меньше жизненного цикла проекта.

Задача 15

Финансовые аналитики провели оценку коммерческой эффективности двух инвестиционных проектов, результаты которой представлены в следующей таблице:

|

|

Проект А |

|

Проект Б |

||

Показатели |

Ставка дисконтирования |

Ставка дисконтирования |

||||

|

10% |

|

15% |

10% |

|

15% |

Срок |

|

|

|

|

|

|

окупаемости |

2,5 |

|

2,8 |

2,5 |

|

2,8 |

(лет) |

|

|

|

|

|

|

Диск.срок |

|

|

|

|

|

|

оккупаемости |

2,8 |

|

3,7 |

3,0 |

|

4,0 |

(лет) |

|

|

|

|

|

|

Чистая текущая |

|

|

|

|

|

|

стоимость (млн. |

150 |

|

143,2 |

139,9 |

|

126,1 |

руб.) |

|

|

|

|

|

|

Индекс |

1,6 |

|

1,57 |

1,48 |

|

1,40 |

рентабельности |

|

|

||||

|

|

|

|

|

|

|

Внутренняя |

|

|

|

|

|

|

норма |

27 |

|

23 |

27 |

|

23 |

доходности (%) |

|

|

|

|

|

|

Оцените влияние значения ставки дисконтирования на показатели эффективности инвестиционных проектов.

Выберите лучший на основе сравнительного анализа.

С увеличением ставки дисконтирования увеличатся: срок окупаемости, в связи с чем увеличится и дисконтированный срок окупаемости (поскольку DPPвсегда больше PP). В то же время увеличение ставки дисконтирования приведет к снижению чистого денежного потока и внутренней нормы доходности, т.к. она напрямую зависит от NPV, а также упадет индекс рентабельности.

Предпочтительным является проект А. Во-первых, дисконтированный срок его окупаемости по обеим ставкам ниже, во-вторых, выше чистая текущая стоимость, и в- третьих, выше рентабельность вложений. Что касается внутренней нормы доходности, то она одинакова по обоим проектам и не позволяет отдать преимущество в сторону только одно из них.

Задача. 16

ПРОЕКТ |

0 |

1 |

2 |

3 |

А |

- 480 |

-98 |

-98 |

-98 |

Б |

- 300 |

-90 |

-90 |

- |

D= 15% кратное= 6

А: -480 – 98/1,151– 98/1,152– 98/1,153-480/1,153– 98/1,154– 98/1,155– 98/1,156= -1166,5 Б:-300 -90/1,151-90/1,152 - 300/1,152- 90/1,153 - 90/1,154 - 300/1,154 - 90/1,155 - 90/1,156 = -1039 А: (23500*6)/1166,5 = 8273

Б: (20280*6)/1039= 8539

Ответ: выгоден вариант Б, так как наименьший отрицательный чистый денежный поток и следовательно наименее затратный

Задача. 17

Инвестиционный проект имеет следующиеденежные потоки погодам его реализации: - 1480 тыс руб.; -3750 тыс. руб.; -965 тыс. руб.Примите решение о возможности осуществления проекта, используя критерий внутренней нормы доходности (IRR).Обоснуйте свое решение.

Постройте график чистой текущей стоимости инвестиционного проскта и опредслиге на нем внутреннюю норму доходностиОпределите, какова должна быть иена источника финансированиипроекта, чтобы он был принят к осуществлению.

ПРОЕКТ |

1 |

2 |

3 |

А |

- 1480 |

-370 |

-965 |

Так как проект имеет только отрицательный денежный поток, то у нас не достаточно данных дляопределение эффективности этого проекта.

Задача. 18 Бюджет первоначальных инвестиций = 405

проект |

0 |

1 |

2 |

3 |

4 |

NPV |

А |

-82 |

25 |

37 |

45 |

49 |

18,42 |

Б |

-75 |

15 |

25 |

30 |

40 |

-5,44 |

В |

-98 |

30 |

42 |

42 |

42 |

4,8 |

Г |

-160 |

75 |

85 |

90 |

90 |

65,8 |

Д |

-105 |

40 |

40 |

40 |

45 |

5,18 |

Pi= (∑NPV+ первоначальные инвестиции ) / первоначальные инвестиции

Комбин.проектов |

∑NPV |

PI |

∑первоначальные |

осуществ проектов |

А+Б+В+Г+Д |

|

|

-520 |

нет |

А+Б+В+Г |

|

|

-415 |

нет |

А+Б+В+д |

22,96 |

1,063777778 |

-360 |

да (360<405) |

И так далее для каждой комбинации, у кого больше pi, тот и выбираем, но должен ∑первоначальные < 405

Тема 2. Особенности формирования и управления портфелем ценных бумаг

№-1.

Номинал облигации равен 1 тыс. руб., купон — 10% выплачивается один раз в год, до погашения остается 3 года. На рынке доходность на инвестиции с уровнем риска, соответствующим данной облигации, оценивается в 12%. Определить курсовую стоимость облигации.

Решение:

Pкурс=∑ C/(1+r)+N/(1+r)n Pкурс=100/1,12+100/(1,12)2+100/(1,12)3+1000/(1,12)3=952,47

№-2.

Определить курсовую стоимость бескупонной облигации номиналом 10 тыс. руб. со сроком погашения через 3 года, если доходность инвестиций на рынке составляет 9%. Решение:

P=N/(1+r)n P=10000/(1+0,09)3=10000/1,295=7751,93

№-3.

Оценить текущую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход составляет 80 тыс. руб., а рыночная доходность — 8%.

Решение:

P=80000/0,08=1000000

№-4.

За истекший год дивиденд, выплачиваемый АО на акцию, составил 85 руб. Определить курсовую стоимость акции, если прогнозируемый темп прироста дивиденда составит 5%, а ставка дисконтирования — 10%.

Решение:

P=D(1+d)/(v-d) P=85*1,05/0,1-0,05=1785

Задача 5 Инвестор прогнозирует, что через 5 лет АО выплатит дивиденд на акцию 350 рублей;

ставка дисконтирования равна 11%, темп прироста прибыли компании составляет 7%. Определите курсовую стоимость акции.

P = D x (1+g) / (r-g)

P=350/(1,07)^4 x (1+0,07)) / (0,11-0,07) = 7142,6

Задача 6 Последний выплаченный дивиденд по акции - 5 рублей. Ожидается, что он будет

возрастать в течении следующих 3 лет с темпом 8%, затем темп прироста стабилизируется на величине 3%. Какова цена акции, если рыночная норма прибыли 10%

P= (5 x 1,08 / 1,1) + (5 x 1,08^2 / 1,1^2) + (5 x 1,08^3 / 1,1^3) + (5 x 1,08^3 x 1,03 / (0,1-0,03))

То есть первые три года мы рассчитываем вручную, дальше продолжаем по Гордону.

Задача 7 Рассчитайте текущую стоимость привилегированной акции номиналом 2000р и величиной дивиденда 4% годовых, если рыночная норма прибыли 9%

P =2000 *0,04/ 0,09 =888,89

Задача 8.

Инвестор, желая сформировать портфель, намеревается инвестировать имеющиеся у него средства в равных долях в акции компаний А, Б и В. По мнению аналитиков распределение вероятностей доходов по акциям этих компаний прогнозируют следующие

Вероятность (p) |

Норма дохода акции % (x) |

|

|

|

А |

Б |

В |

0,3 |

0 |

5 |

-5 |

0,5 |

10 |

15 |

20 |

0,2 |

30 |

20 |

25 |

Определить ожидаемую норму дохода по портфелю инвестора.

µ(А) = Σpixi = 0,3x0 + 0,5x0,1 + 0,2x0,3 = 0,11

µ(Б) = 0,13

µ(В) = 0,135

µ= 1/3x (0,11 + 0,13 + 0,135) = 0,125 = 12,5%

Задача 9.

Инвестор , располагая суммой 250 тыс .руб. , предполагает 110 тыс. руб. вложить в акции компании А, а остальные компании Б. По его расчетам ожидаемая норма дохода акций компании А составит 12% , а компании Б- соответсвенно 15%.

Определите ожидаемую доходность портфеля инвестора, сформированного из акций компаний А и Б.

Объясните , как изменится доходность портфеля , если инвестор пересмотрит его и продаст половину акций компании А, а высвободившиеся средства инвестирует в компанию Б.

Решение:

|

|

= |

|

|

, + |

|

, = , |

|

|

|

|||||

|

|

|

|

|

|||

|

|

|

|

||||

= , + , = ,

Задача 10.

Рассчитайте ковариацию для двух акций с одтинаковым распределением вероятностей:

|

|

Акции |

|

А |

Б |

|

|

|

Норма дохода (%) |

11 |

11,5 |

|

|

|

Норма дохода (%) |

13 |

10,8 |

|

|

|

Ожидаемая норма дохода(%) |

12 |

11,2 |

|

|

|

Решение:

АБ = , , − , , − , + , , − ,, − , = −,

Задача 11.

Рассчитайте риск (среднее квадратичное отклонение) по портфелю, состоящему на 30% из акций компании А и на 70 % компании Б.

|

|

|

|

|

|

Акции |

|

|

|

|

|

А |

|

Б |

|

|

|

|

|

|

|

|

|

Стандартная девиация |

|

|

|

7 |

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ковариация |

|

|

|

|

|

-25 |

|

|

|

|

|

|

|

|

|

Решение: |

|

|

|

|

|

|

|

= + + |

|

|

|||||

= |

АБ |

= |

− |

= −, |

|

|

|

А Б |

, , |

|

|

||||

|

|

|

|

|

|||

= |

, , + , , + −, , , , , |

= |

|

, , + |

||||||

|

|

|

|

|

|

|

|

|

|

|

+ , , + |

− , , |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

= |

, + , + − , , |

= |

|

−, |

||||

Задача 12.

Рассчитайте коэффициент корреляции по портфелю, состоящему из акций А и Б.

|

|

|

|

|

|

|

|

Акции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

Б |

|

|

|

|

|

|

|

|

|

|

|

Норма дохода (%) |

|

|

12 |

|

11 |

|

|||

|

|

|

|

|

|

|

|

|

|

Норма дохода (%) |

|

|

10 |

|

14 |

|

|||

|

|

|

|

|

|

|

|

|

|

Норма дохода (%) |

|

|

13 |

|

12 |

|

|||

|

|

|

|

|

|

|

|

|

|

Ожидаемая норма дохода (%) |

|

15 |

|

17 |

|

||||

|

|

|

|

|

|

|

|

|

|

Среднеквадратичное отклонение |

|

6 |

|

8 |

|

||||

|

|

|

|

|

|

|

|

|

|

Решение: |

|

|

|

|

|

|

|||

= |

АБ |

|

|

|

|

|

|

||

А Б |

|

|

|

|

|

|

|

||

= |

, (− , |

−, + |

−, |

, + |

−, |

−, ) |

= , |

||

|

|

, , |

|

|

|||||

|

|

|

|

|

|

|

|

||

№-13.

Прогнозируемое распределение вероятностей будущих доходов по акциям АО приведено в таблице:

Вероятность (%) |

Норма дохода (%) |

10 |

-4 |

20 |

0 |

40 |

7 |

20 |

11 |

10 |

13 |

Определите ожидаемую норму дохода и риск (среднее квадратичное отклонение) по акциям АО.

Решение:

Норма дохода (µ)=-0,04*0,1+0*0,2+0,07*0,4+0,11*0,2+0,13*0,1=0,059 (или 5,9%)

Риск (Ģ)= √D = √(Σpi * (xi - µ)^2) = √( 0,1x(-0,04-0,059)^2 + 0,2x(0-0,059)^2 + 0,4x(0,07- 0,059)^2 + 0,2x(0,11-0,059(^2 + 0,1x(0,13-0,059)^2 ) = √0,01371 = 0,1171

№-14.

Инвестор вложил капитал в три вида ценных бумаг, составляющих его портфель. Инвестиции в акции А составили 4000 рублей, в акции Б – 6000 рублей, а в акции В – 5500 рублей. Общее количество приобретенных акций – 400 штук, в том числе: акций А – 100 штук, акций Б – 200 штук, акций В – 100 штук. В конце первого года владения портфелем инвестор оценил ожидаемую стоимость акций: акции А – 45,5 рублей, акции Б 41,4 рублей, акции В – 70,1 рубль.

Определите ожидаемую доходность портфеля. Решение:

µ= доля бумаги 1*доходность бумаги 1+…+… Доля акций А = 4000/(4000+6000+5500) = 0,258 Доля акций Б = 6000/15500 = 0,387 Доля акций В = 5500/15500 = 0,355

Первоначальная стоимость акций А = 4000/100 = 40 рублей Первоначальная стоимость акций Б = 6000/200 = 30 рублей Первоначальная стоимость акций В = 5500/100 = 55 рублей Доходность акций А = (45,5-40) / 40 = 0,1375 Доходность акций Б = (41,4-30) / 30 = 0,38 Доходность акций В = (70,1-55) / 55 = 0,2745

Ожидаемая доходность портфеля (µ) = 0,258*0,1375 + 0,387*0,38 + 0,355*0,2745 = 0,25

№-15.

Ожидаемая норма дохода по ценной бумаге А составляет 7,5%, по ценной бумаге Б – 9%. Инвестор, располагая суммой 80 тыс. рублей, намерен 36 тыс. рублей вложить в ценные бумаги А, а оставшуюся сумму в ценные бумаги Б.

Определите ожидаемую норму дохода по портфелю инвестора. Решение:

µ= доля бумаги 1*доходность бумаги 1+…+…

µ= (36/80)*0,075 + (44/80)*0,09 = 0,08325

№-16.

Портфель ценных бумаг предприятия характеризуется следующими данными: Акции

|

А |

Б |

В |

Г |

Д |

Доля в |

5 |

60 |

10 |

5 |

20 |

портфеле |

|

|

|

|

|

(%) |

|

|

|

|

|

Бета- |

0,8 |

1,6 |

1,0 |

0,7 |

1,2 |

коэффицие |

|

|

|

|

|

нт |

|

|

|

|

|

Определите бета-коэффициент по портфелю в целом. Решение:

β= ∑xi*pi

β= 0,05*0,8 + 0,6*1,6 + 0,1*1 + 0,05*0,7 + 0,2*1,2 = 1,38

№-17.

Портфель инвестора на 45% состоит из акций А с бета-коэффициентом 0,8 и на 55% из акций Б с бета-коэффициентом 1,55. Безрисковая ценная бумага приносит 7% дохода, доходность средней акции на рынке равна 12%.

Определите требуемую доходность по портфелю инвестиций. Решение:

Под требуемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. Требуемая доходность инвестиционного портфеля равна:

R портфеля, % = R1 Ч W1 + R2 Ч W2 + ... + Rn Ч Wn , где Rn - ожидаемая доходность i-й акции;

Wn - удельный вес i-й акции в портфеле.

Акция А имеет доходность равную 7% по условию задачи, так как бета-коэффициент 0,8 указывает на то, что она имеет меньший риск.

Соответственно акция Б имеет доходность 12 % по условию задачи. Rпортфеля = (0,45*0,07) + (0,55*0,12) = 0,0315 + 0,066 = 0,0975 или 9,75% Ответ: Rпортфеля = 9,75%

№-18.

Инвестор определяет целесообразность инвестирования в акции двух компании «Дельта» и «Гамма». Бета-коэффициент акций компании «Дельта» равен 1,5, а компании «Гамма» - 0,9. Доходность безрисковых ценных бумаг на рынке в текущем периоде составляет 8%, а доходность среднерыночного портфеля – 10,5%. Инвестор готов осуществить инвестирование лишь при условии обеспечения ему доходности не менее 12%.

Решение:

V∆=0,08+1,5*0.025=0,1175

Vµ=0,08+0,9*0,025=0,1025

№-19.

Доходность облигаций федерального займа составляет 8%, рыночная премия за риск – 5%, бета-коэффициент по акции компании А равен 1,3.

Определите требуемую норму дохода по акции компании А.

Как изменится требуемая норма дохода для акции А, если уровень инфляции возрастет на 1,5 процентных пункта.

Решение:

Va=0,08+1,3*0,05=0,145=14,5% 1,05*1,015-1=0,07=7% - при инфляции