-

Вторичные критерии оценки проекта (внутренняя норма рентабельности - irr, срок окупаемости – pp).

Используя такие критерии как внутренняя норма рентабельности и срок окупаемости проекта могут помочь менеджеру при выборе лучшего проекта .Внутренняя норма рентабельности является 2ым по важности показателем эффективности инвестиционного проекта. А по частоте использования её можно назвать даже ведущим показателем. Она показывает в % уровень прибыльности вложенных в проект. Например выражение внутренняя норма рентабельности ровна 15% означает что инвестированные средства приносят 15% прибыли в год. В том случае когда у фирмы нет средств но существует возможность занять в долг внутренняя норма рентабельности это наибольший процент который может быть уплачен фирмой для мобилизации капиталовложения в проект.

Решение об инвестировании средств проект будет принято при условии если ВНС выше процентной ставки по кредиту.

2ой показатель срок окупаемости проекта – характеризует период времени необходимый для размещения инвестиций ,вложенных в проект, за счет дохода полученного от его реализации. НА практике это наиболее ранний срок после наступления которого накопленная сумма текущих доходов начинает превышать сумму затрат на этот проект.

Показатель внутренней нормы доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя норма доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

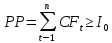

Срок окупаемости инвестиций (Payback Period, PP) является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

Срок окупаемости инвестиционного проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

Формула расчета срока окупаемости инвестиций

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств. Помимо формулы в виде денежного потока есть разновидности формул для видов деятельности:

Срок окупаемости инвестиций (вариант №1 для всех предприятий) = Капитальные вложения / Прибыль;

Срок окупаемости инвестиций (вариант №2 для производства )= Капитальные вложения / Стоимость выпуска продукции – Себестоимость;

Срок окупаемости инвестиций (вариант №3 для торговли) = Капитальные вложения / Сумма торговых надбавок – сумма издержек обращения.

К недостаткам показателя срока окупаемости инвестиционного проекта относят:

не учет дисконтированной стоимости денег;

не определяет размер денежных потоков после точки окупаемости;

искажается при непостоянных денежных потоках.

Чем меньше срок окупаемости инвестиций, тем более привлекателен инвестиционный проект. Данный показатель является третьим после чистой текущей стоимости (NPV) и внутренней нормы доходности (IRR) по частоте использования для оценки эффективности инвестиционных проектов.

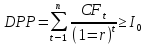

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

Формула расчета дисконтированного срока окупаемости инвестиций

Где: r – ставка дисконтирования, I0 – первоначальные инвестиции, CF – денежный поток в период t, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств.

К недостаткам показателя дисконтированного срока окупаемости инвестиционного проекта относят:

не учет размера денежных потоков после точки безубыточности;

искажается при непостоянных денежных потоках с различным знаком.

Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

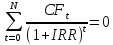

Внутренняя норма доходности инвестиции

Внутренняя норма доходности (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю.

Расчет этого показателя осуществляется исходя из следующей формулы:

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода.