Тема 4.2методич указ к задачам

.docxТема 4.2.

Прибыль и рентабельность.

Задача 1.

-

Выручка от реализации продукции АО «Красфарма» с НДС –8600 тыс. руб. Ставка НДС –18 %.

-

Себестоимость реализованной продукции – 640 тыс. руб.

-

Выручка от реализации основных фондов 700 тыс. руб

-

Остаточная стоимость основных фондов 250 тыс. руб.

-

Доходы предприятия по акциям, вложенным в другие российские предприятия 19 тыс. руб.

-

Доходы от долевого участия в деятельности иностранных организаций 11 тыс. руб.

-

Убытки от операций с тарой – 9 тыс. руб.

-

Предприятие реализовало среди своих работников 40 шт. привилегированных акций с выплатой дивидендов 60 % их номинальной стоимости. Номинальная стоимость привилегированной акции 900 руб. Простых акций продано 10 шт. Номинальная стоимость простой акции 300 руб. В фонд накопления предприятие направляет 20 % чистой прибыли. В фонд потребителя 80 %. На уплату дивидендов предприятие направляет 20 % фонда потребления.

Определить:

-

валовую прибыль предприятия;

-

налогооблагаемую прибыль (ставка налога с прибыли 24 %);

-

чистую прибыль предприятия;

-

сумму фондов накопления, потребления;

-

сумму прибыли, необходимую для уплаты дивидендов по простым и привилегированным акциям;

-

сумму дивидендов по каждой простой и привилегированной акции.

Задача 2.

АО «Шелен» включило в производственную программу:

|

Выпуск продукции |

Количество, погон. м. |

Цена 1-го погон.м., руб ( с учетом НДС) |

Себестоимость 1 изделия, руб. |

|

Ткань №1 Ткань №2 Ткань №2 |

800 700 900 |

310 120 220 |

280 80 150 |

Выручка от реализации основных фондов составит 9 тыс. руб., их остаточная стоимость 2 тыс. руб. Ставка НДС 18%. АО получит дивиденды от российских организаций в сумме 4740 руб., доходы от долевого участия в иностранных предприятиях 2350 руб., получит штрафов в сумме 8720 руб. Выявлены убытки прошлых лет в сумме 80 тыс. руб. на благотворительные цели 30 тыс.руб. АО 30% чистой прибыли направит в фонд накопления и 70 % в фонд потребления. 20 % прибыли, направляемой в фонд потребления, предприятие использует на уплату дивидендов по своим акциям.

Количество акций:

Привилегированных 10 шт.. номинальная стоимость одной акции 400 руб. Дивидендов по привилегированной акции – 60 % от номинальной стоимости. Простых акций 20 шт., номинальная стоимость одной акции 200 руб.

Рассчитать:

-

валовую ,налогооблагаемую и чистую прибыль предприятия;

-

рассчитать сумму и % дивиденда по простой и привилегированной акции.

Задача 3.

ООО «Сталкер» включило в производственную программу

|

Выпуск продукции |

Количество ,шт |

Цена 1-го руб. (с учетом НДС) |

Себестоимость 1 изделия, руб. |

|

Изделие №1 Изделие №2 Изделие №3 |

800 700 900 |

125 98 63 |

82 62 41 |

Выручка от реализации основных фондов составит 25 740 руб., их остаточная стоимость 3040 руб., ставка НДС 18 %. ООО получит доходы от акций в сумме 14 700 руб., доходы от совместной деятельности с другими предприятиями 23 500 руб. Предприятие уплатит штрафов в сумме 4 400 руб. Выявлены убытки прошлых лет в сумме 1 200 руб. Доходы по дивидендам от российских организаций составляют 3000 руб., по ценным бумагам 5000 руб. ООО 20 % чистой прибыли направит в фонд накопления и 80 % в фонд потребления. 40 % прибыли, направляемой в фонд потребления, предприятие использует на уплату дивидендов по своим акциям. Количество акций: привилегированных 20 шт., номинальная стоимость одной акции 300 руб.; простых акций 15 шт., номинальная стоимость одной акции 200 руб. Дивиденд по привилегированны акциям – 70 % их номинальной стоимости.

Рассчитать:

-

валовую, налогооблагаемую и чистую прибыль предприятия;

-

рассчитать сумму и % дивиденда по простой и привилегированной акции;

Задача 4.

Выручка от реализованной продукции без НДС составила 3200 тыс. руб. Себестоимость реализованной продукции 2700 тыс. руб.

Рассчитать:

-

Прибыль от реализации продукции

-

Рентабельность реализации (оборота).

Задача 5.

Производственная программа ООО «КМ+Н»

|

Изделие |

Количество |

Цена 1-го изделия без НДС |

Себестоимость 1-го изделия |

|

№1 №2 |

500 800 |

230 520 |

200 480 |

Рассчитать:

-

Рентабельность каждого вида изделия

2. Рентабельность всей продукции

Задача 6.

В Акционерном обществе основной капитал составляет 7200 тыс. руб . в том числе собственный 6100 тыс. руб. Прибыль А.О. 1900 тыс. руб.

Рассчитать:

-

Рентабельность основного капитала

-

Рентабельность собственного капитала.

Задача 7.

Акционерное общество реализовало продукции на 7600 тыс. руб (без НДС). Себестоимость реализованной продукции 6400 тыс. руб. Стоимость основных производственных фондов 3300 тыс. руб., нормируемых оборотных средств 1200 тыс. руб.

Рассчитать:

-

Прибыль от реализации продукции

-

Рентабельность имущества.

Методические указания к задачам № 1-3.

-

Валовая прибыль организации – это прибыль, полученная от всех видов деятельность.

2.

3.

4.Налогооблагаемая прибыль – это прибыль, облагаемая налогом по ставке 24 %.

Налоговая прибыль=Валовая прибыль – Доходы, облагаемые по другим процентным ставкам.

5.Чистая прибыль = валовая прибыль – Платежи в бюджет.

6.

7.

Рентабельность

реализации(оборота)=

8.

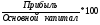

Рентабельность

основного капитала=

-

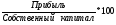

Рентабельность собственного капитала =

-

Рентабельность имущества =

,

,

где ОПФср.год- среднегодовая стоимость основных производственных фондов.

НОС – нормируемые оборотные средства.