Анализ индуцированных инвестиций важен для понимания экономического роста, то есть для долгосрочного анализа.

2) Для кейнсианского краткосрочного анализа важное значение имеет анализ автономных инвестиций: именно спрос на автономные инвестиции является составной частью планируемых совокупных расходов (совокупного спроса по доходу) в кейнсианской модели равновесия на товарном рынке.

Иногда фирмам выгодно делать инвестиции и при постоянстве национального дохода. Это инвестиции в новую технику и повышение качества продукции (с целью сокращения издержек производства).

Т.о. (рис.5.1),

автономные (чистые) инвестиции не зависят от уровня национального дохода Y.

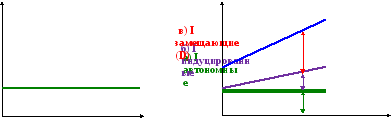

Взаимосвязь различных элементов инвестиционного спроса и национального дохода иллюстрирует рисунок 5.2.

Рис. 5.1 Рис. 5.2

I I

Валовые инвестиции (Ig)

I

0 Y 0 Y

Автономные инвестиции сами становятся причиной роста национального дохода и занятости (рост автономных инвестиций I рост совокупного спроса AD рост дохода Y = рост занятости), но их рост не является следствием роста национального дохода (потому и автономные).

Увеличение дохода, вызванное ростом инвестиций, обусловлено эффектом мультипликатора:

Y

= К×I,

где К

=

- мультипликатор (автономных) инвестиций

- мультипликатор (автономных) инвестиций

(Взаимодействие акселератора и мультипликатора в некоторых кейнсианских моделях объясняет циклический характер экономики).

В макроэкономическом анализе особое значение имеет выяснение того,

Какие факторы определяют объем (уровень) автономных инвестиций?

На этот вопрос существует два ответа: кейнсианский и неоклассический.

2. Кейнсианская функция автономных инвестиций.

В основе кейнсианской функции автономных инвестиций лежит категория предельной эффективности капитала.

Так как инвестиции дают результаты не в том периоде, когда они осуществляются, а в течение ряда последующих периодов, возникает проблема соизмерения разновременных стоимостных показателей:

Расходы на инвестиции осуществляются сегодня, доход они приносят потом.

Возможность соизмерить разновременные стоимостные показатели дает принцип дисконтирования (известный из курса микроэкономики). Используя коэффициент дисконтирования, можно привести разновременные стоимостные показатели к одному временному периоду:

- коэффициент

дисконтирования, где

- коэффициент

дисконтирования, где

i – норма дисконта - текущая процентная ставка, под которую можно взять кредит для осуществления данного инвестиционного проекта,

n – количество лет (периодов), в течение которых ожидается получение дохода (прибыли) от осуществленных инвестиций.

По своей экономической сути норма дисконта устанавливает, в какой мере нынешняя ценность предпочтительнее будущей ценности.

Из микроэкономики вам известно, что инвестор осуществляет только те инвестиционные проекты, для которых чистая дисконтированная стоимость NPV – имеет положительное значение:

NPV = –

It

+

+

+ + …+

+ …+ > 0 (1)

> 0 (1)

NPV – чистая дисконтированная (приведенная) стоимость,

It – объем инвестиций, которые необходимо осуществить в периоде t,

П t+1…П t+n – доход (прибыль), которую ожидают получить в 1-м,…, n – м периодах,

- это

то, чего

стоит в

период

осуществления

инвестиций доход

- это

то, чего

стоит в

период

осуществления

инвестиций доход

Пt+n, который инвестор ожидает получить в n–м периоде, т.е. это дисконтированная (приведенная) стоимость (PV) дохода П t+n;

+

+

+ …+

+ …+ -это то,

чего стоит в

период

осуществления инвестиций It

весь суммарный поток

доходов,

который инвестор ожидает

получить за все n

периодов – дисконтированная

стоимость всего ожидаемого потока

доходов.

-это то,

чего стоит в

период

осуществления инвестиций It

весь суммарный поток

доходов,

который инвестор ожидает

получить за все n

периодов – дисконтированная

стоимость всего ожидаемого потока

доходов.

Значение нормы дисконта (нормы процента i), при котором NPV = 0 и называется предельной эффективностью капитала – IRR (в микроэкономике - внутренняя норма доходности).

Но, если NPV = 0, то

It

=

+

+

+ …+

+ …+ (2)

(2)

Из уравнения (2) следует, что чем выше ожидаемые доходы, тем при прочих равных условиях выше предельная эффективность каптала.

Предельная эффективность капитала – это такая норма дисконта, которая уравнивает «нынешнюю стоимость ряда годовых доходов, ожидаемых от использования капитального имущества в течение срока его службы, с ценой его предложения. Мы получаем таким образом предельную эффективность отдельных видов капитального имущества. Наибольшая из этих предельных эффективностей может тогда рассматриваться как предельная эффективность капитала в целом»(с.148)

(У Кейнса есть и другое определение предельной эффективности капитала: «отношение между ожидаемым доходом, приносимым дополнительной единицей данного вида капитального имущества, и ценой производства этой единицы, дает нам предельную эффективность капитала этого вида».)

Из уравнения (1) и (2) следует:

Чем выше текущая норма (ставка) процента i, тем меньше стоит сегодня ожидаемый в будущем поток доходов, т.е. тем меньше NPV при данной предельной эффективности капитала (при данных ожидаемых доходах П), тем меньше уровень инвестиционного спроса (и наоборот).

Из этого следует, что

инвестиционный спрос и текущая норма (ставка) процента – i – связаны обратной зависимостью.

i I

(Напоминание: поскольку в кейнсианских моделях уровень цен неизменен, норма процента выступает в реальном выражении)

Чем выше предельная эффективность капитала (ожидаемые доходы П), тем больше при данной текущей норме процента стоит сегодня ожидаемый в будущем поток доходов, т.е. тем больше NPV. Следовательно, рост ожидаемых доходов увеличивает желание инвестировать,

Из этого следует, что

инвестиционный спрос и предельная эффективность капитала – IRR – связаны прямой зависимостью.

IRR I

Из 1. И 2. следует, что

Чем больше значение (IRR - i), тем больше объем инвестиционного спроса.

(IRR - i) I

Из 1., 2.,3. следует, что график инвестиционного спроса ( рис. 5.3) является в то же время графиком предельной эффективности капитала:

при данных значениях предельной эффективности капитала объем инвестиционного спроса будет расти при уменьшении текущей нормы процента и наоборот:

«действительная величина текущих инвестиций будет стремиться расти до тех пор, пока не останется больше никаких видов капитального имущества, предельная эффективность которых превышала бы текущую норму процента…величина инвестиций стремится к той точке на графике инвестиционного спроса, где предельная эффективность совокупного капитала равна рыночной норме процента» (с.148)

Т.о.