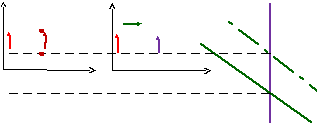

Перемещение из точки a в точку c отражает ситуацию в экономике развитых стран в этот период и поставило под сомнение

стабильность кривой Филлипса,

обратную зависимость между темпом инфляции и уровнем безработицы как эмпирически подтвержденную (ранее) закономерность.

Высказывалось даже мнение о существовании кривой с положительным наклоном (желтая пунктирная линия на рисунке 10.3А).

Однако экономисты кейнсианского направления доказывали, что на самом деле под влиянием шоков предложения (троекратное повышение цен на нефть) произошел сдвиг кривой PC вправо в положение PC1, и точка C принадлежит этой новой кривой с отрицательным наклоном:

ASY

и P

(рис.

10.3 Б)

ASY

и P

(рис.

10.3 Б)

Y u

P

Шоки предложения, вызывающие инфляцию издержек, получили название ценовых шоков предложения (неценовые факторы совокупного предложения). Эти шоки являются причиной смещения кривой совокупного предложения SRAS влево в положение SRAS1 (рис. 10.3Б) и одновременно смещают кривую Филлипса PC вправо в положение PC1 на рис. 10.3А.

Уравнение кейнсианской кривой Филлипса приобрело следующий вид:

= - α(u – u*) + , где

- ценовые шоки предложения.

Таким образом, экономисты-кейнсианцы фактически отказались от идеи стабильности кривой Филлипса, но остались верными концепции существования обратной зависимости между темпом инфляции и уровнем безработицы.

Однако эта концепция не устраивала многих экономистов, в частности, представителей монетаризма и ТРО, которые давно пытались ее опровергнуть с целью дискредитации стабилизационной политики, направленной на достижение полной занятости.

2. Монетаристская интерпретация кривой Филлипса. Гипотеза адаптивных ожиданий (модель Фридмана-Фелпса).

Монетаристская интерпретация кривой Филлипса опирается на гипотезу естественного уровня безработицы (лекция 8), при котором фактическая инфляция совпадает с инфляционными ожиданиями, что соответствует долгосрочному – устойчивому – равновесию.

Графически монетаристская (долгосрочная) кривая Филлипса представлена вертикальной линией (рис. 10.4 А). PCLR – долгосрочная кривая Филлипса – кривая ожидаемой инфляции: = е.

В долгосрочном периоде, по утверждению монетаристов, не существует обратной зависимости между u и , а значит, стабилизационная политика (денежно-кредитная) в долгосрочном периоде не эффективна:

Наращивая денежную массу для увеличения совокупного спроса в целях сокращения безработицы (рис. 10.4 Б), государство (в соответствии с количественной теорией денег) лишь раскрутит инфляцию, безработица же останется на естественном уровне (рис. 10.4 А).

Рис. 10.4 А Б

π PCLR

P LRAS

π PCLR

P LRAS

AD1

πB

B

PB

B

πB

B

PB

B

AD

πA

A

PA

A

πA

A

PA

A

u* u Y* Y

M AD P π (Y = Y*, u = u*)

Вертикальная кривая Филлипса (рис. 10.4 А) и вертикальная кривая совокупного предложения (рис.10.4 Б) – две стороны одной медали: обе отражают долгосрочный подход в макроанализе и классическую идею нейтральности денег:

изменение предложения денег (т.е. денежно-кредитная политика) в долгосрочном периоде не может повлиять на реальные переменные (реальный уровень дохода и уровень безработицы), а может повлиять только на уровень цен, а значит и на инфляцию.

Один из вариантов гипотезы естественного уровня представлен гипотезой адаптивных (инфляционных) ожиданий (авторы Фридмaн и Фелпс – неокейнсианец!). Под адаптивными ожиданиями понимается корректировка ошибок в ожиданиях, в данном случае в инфляционных ожиданиях.

Суть этой гипотезы можно изложить следующим образом.

1

= е - α(u – u*).

Рис.10.5

π

π

PC3

PC2

PC1

u*u

2

Ни одна из точек этих кривых за исключением точек, находящихся прямо над точкой u*, недостижима в условиях долгосрочного равновесия, так как

u* - это единственный уровень безработицы, при котором достигается устойчивое (долгосрочное) равновесие.

3

Т.о., долгосрочная кривая Филлипса PCLR на рис. 10.4 А – это кривая инфляционных ожиданий. Поэтому ее можно выразить в виде = е при u = u*.

4