Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«ФинансовЫй университет при Правительстве

Российской Федерации»

Кафедра «Управленческий учет»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Управленческий анализ»

|

|

|

Выполнила: Студентка группы СУ 4-4а Тихомирова Е.А. |

|

Руководитель: Лисицкая Т.В. |

2014 г.

Задание 1.

Определите безубыточный объем продаж изделия и дату его достижения в планируемом году на основе исходной информации, представленной в табл. 1.

Таблица 1

Планируемые показатели деятельности предприятия (по вариантам).

|

Показатели |

| |

|

4вариант | ||

|

27200 | |

|

213 | |

|

138,2 | |

|

170 | |

Требуется определить:

критический (безубыточный) объем продаж изделия в натуральном и стоимостном выражении;

момент времени (дату) в планируемом году, когда наступит состояние равновесия;

запас финансовой прочности в абсолютном и относительном выражении.

сумму прибыли от продаж;

рентабельность продаж;

Проанализировать полученные результаты.

Решение:

Критический (безубыточный) объем продаж - объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат.

Определить безубыточный объем продаж можно тремя способами: расчетный (аналитический), графический и с помощью подбора параметра в Excel. Остановимся подробно на двух способах.

1) Расчетный способ

Для начала определим выручку от реализации продукции.

Выручка (В) = план производства и реализации изделия * оптовая цена изделия = 27200 ед. * 213 руб./ед. = 5 793 600 руб.

Переменные затраты (ПрЗ) на весь объем продукции составят 27200 ед. * 138,2 руб./ед. = 3759040 руб.

Маржинальный доход (МД) = В - ПрЗ = 5793600 руб. - 3759040 руб. = 2034560 руб.

Прибыль от реализации продукции = МД - ПЗ (постоянные затраты) = 2034560 руб. - 170000 руб. = 1 864 560 руб.

Для того, чтобы найти безубыточный объем производства, необходимо теперь найти долю маржинального дохода в выручке: Дмд = Цена 1 изделия - (ПрЗ / план реализации, ед.) = 213 руб./ед. - 3759040 руб./27 200 ед. = 213 руб./ед. - 138,2 руб./ед. = 74,8 руб./ед.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:

Т = ПЗ / Дмд = 170 000 руб. / 74,8 руб./ед. = 2273 ед., т.е. при объеме реализации 9497 шт, производство и реализация данных изделий будет безубыточно (прибыль будет равна 0). Это критический (безубыточный) объем продаж в натуральном выражении. В стоимостном выражении: 2273 ед. * 213 руб./ед. = 484 тыс.руб.

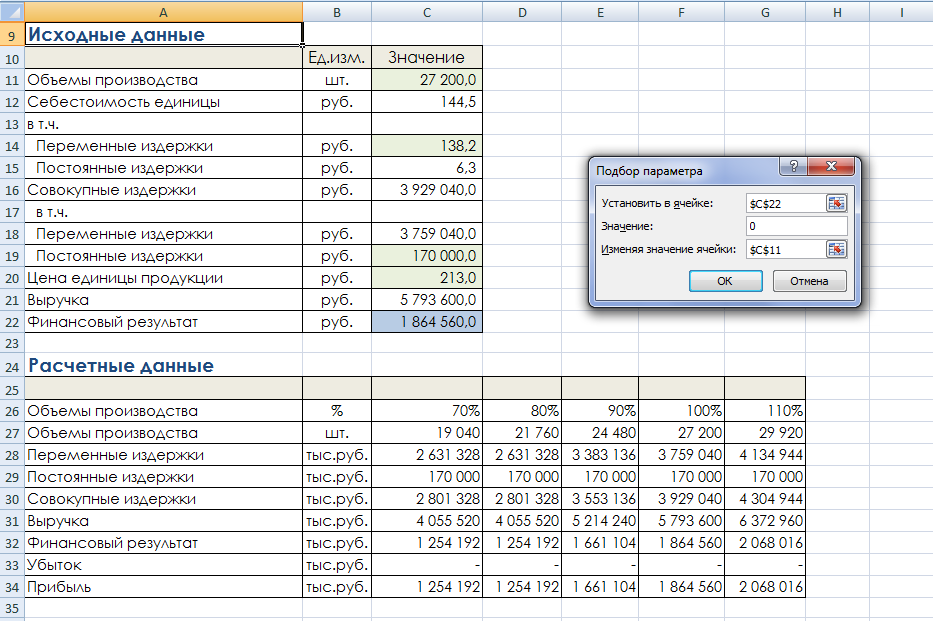

2) С помощью функции подбора параметра в Excel

|

|

|

Далее необходимо построить вторую таблицу, содержащую расчетные данные, необходимые для анализа динамики изменения финансового результата в зависимости от изменения объемов производства продукции. Данная таблица будет отражать результат деятельности предприятия в целом за определенный период времени при определенном объеме производства.

|

Расчетные данные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объемы производства |

% |

70% |

80% |

90% |

100% |

110% |

|

Объемы производства |

шт. |

19 040 |

21 760 |

24 480 |

27 200 |

29 920 |

|

Переменные издержки |

тыс.руб. |

2 631 328 |

2 631 328 |

3 383 136 |

3 759 040 |

4 134 944 |

|

Постоянные издержки |

тыс.руб. |

170 000 |

170 000 |

170 000 |

170 000 |

170 000 |

|

Совокупные издержки |

тыс.руб. |

2 801 328 |

2 801 328 |

3 553 136 |

3 929 040 |

4 304 944 |

|

Выручка |

тыс.руб. |

4 055 520 |

4 055 520 |

5 214 240 |

5 793 600 |

6 372 960 |

|

Финансовый результат |

тыс.руб. |

1 254 192 |

1 254 192 |

1 661 104 |

1 864 560 |

2 068 016 |

|

Убыток |

тыс.руб. |

- |

- |

- |

- |

- |

|

Прибыль |

тыс.руб. |

1 254 192 |

1 254 192 |

1 661 104 |

1 864 560 |

2 068 016 |

После подготовки всех таблиц можно приступить к расчету объема производства, при котором совокупные издержки и выручка за определенный период времени будут равны. Наиболее удобным способом для этого является применение инструмента "Подбор параметра", цель работы которого в данном примере - определить как должен измениться объем производства для того, чтобы финансовый результат деятельности предприятия стал равен нулю (т.е. устанавливаем в ячейке "Финансовый результат" значение 0, меняя при этом ячейку "объем производства").

|

Расчетные данные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объемы производства |

% |

70% |

80% |

90% |

100% |

110% |

|

Объемы производства |

шт. |

1 591 |

1 818 |

2 045 |

2 273 |

2 500 |

|

Переменные издержки |

тыс.руб. |

219 864 |

219 864 |

282 682 |

314 091 |

345 500 |

|

Постоянные издержки |

тыс.руб. |

170 000 |

170 000 |

170 000 |

170 000 |

170 000 |

|

Совокупные издержки |

тыс.руб. |

389 864 |

389 864 |

452 682 |

484 091 |

515 500 |

|

Выручка |

тыс.руб. |

338 864 |

338 864 |

435 682 |

484 091 |

532 500 |

|

Финансовый результат |

тыс.руб. |

-51 000 |

-51 000 |

-17 000 |

- |

17 000 |

|

Убыток |

тыс.руб. |

-51 000 |

-51 000 |

-17 000 |

- |

- |

|

Прибыль |

тыс.руб. |

- |

- |

- |

- |

17 000 |

Таким образом, безубыточный объем производства - 2 273 единиц (в натуральном выражении) и 484 тыс. руб. (в стоимостном).

Если учесть, что предприятие выпускает 27200 единиц продукции за год (начиная с 1 января), а в году 365 дней, то (2273*365) / 27200 = 30,5 дней. Т.е. на 31 день наступит состояние равновесия (31 января).

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Запас финансовой прочности (англ. - Financial safety margin) – показатель финансовой устойчивости предприятия, то есть того, насколько предприятие может сократить производство, не неся убытков. Запас финансовой прочности - это отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах. Чем выше показатель запаса финансовой прочности, тем устойчивее предприятие, и тем меньше для него риск потерь.

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%, где ЗПд — запас финансовой прочности в денежном выражении.

|

Тбд |

— |

точка безубыточности в денежном выражении. |

|

|

|

|

|

Тбн |

— |

точка безубыточности в натуральном выражении. |

ЗПд = (5793600 руб. - 484091 руб.)/5793600 руб. * 100% = 91,6 % (в относительном выражении), т.е. предприятие может сократить производство на 91,6%, не неся при этом убытков.

В абсолютном выражении: ЗПд = В - Тбд = 5793600 руб. - 484091 руб. = 5309509 руб. = 5309,5 тыс.руб., т.е. предприятие может сократить производство и реализацию продукции на 5309,5 тыс. руб., не неся при этом убытков.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%,

где ЗПн — запас финансовой прочности в натуральном выражении.

|

Рн |

— |

объем реализации в натуральном выражении. Зпн = (27200 ед. - 2273 ед.)/27200 ед. * 100 % = 91,6 %.

Коэффициент рентабельности продаж - Крп = Прибыль от продаж / Выручка от реализации * 100 % = 1864560 руб. /5793600 руб. * 100% = 32,2 %. Данный показатель показывает долю прибыли в каждом заработанном рубле предприятием, т.е. сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах. Вывод. Безубыточный объем продаж в натуральном выражении = 2273 единиц, в стоимостном = 484,1 тыс.руб. Дата наступления состояния равновесия в планируемом году - 31 января (31 день с начала года),если считать, что производство продукции и ее реализация осуществляется с 1 января все 365 дней в году. Запас финансовой прочности в абсолютном выражении = 5309,5 тыс.руб., в относительном - 91,6%. Прибыль от продаж продукции = 1 864,6 тыс. руб. Рентабельность продаж = 32,2 %.

Задание 2. Оцените влияние факторов на изменение прибыли от продаж на основе исходной информации, представленной в табл. 2. Таблица 2 Информация для факторного анализа прибыли.

Требуется определить:

Сформулируйте выводы. Результаты расчетов представить в табл. 3.

Решение:

Таким образом, наибольшую сумму прибыли предприятие получит при увеличении цены изделия на 10%. Таблица 3

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||