шпоры инвистиции 2015

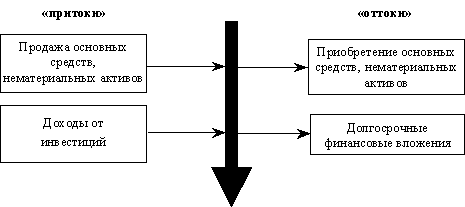

.doc23. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Денежный поток от инвестиционной деятельности . В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде всего распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации, замещению или возмещению выбывающих существующих основных средств. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства; расходы по строительству объектов внешней инфраструктуры и др.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала, (если увеличение рассматривается как отток денежных средств, уменьшение — как приток). В качестве оттока включаются также собственные средства, вложенные на депозит, а также затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенные для финансирования данного ИП. В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов. В этом случае, однако, необходимо предусмотреть уплату соответствующих налогов (рис.2).

25.

Источники финансирования инвестиционных

проектов представляют собой денежные

средства, используемые в качестве

инвестиционных ресурсов. Их подразделяют

на внутренние (собственный капитал) и

внешние (привлеченный и заемный капитал).

Под методом финансирования инвестиционного

проекта понимают способ привлечения

инвестиционных ресурсов в целях

обеспечения финансовой реализуемости

проекта. Внутреннее

финансирование (самофинансирование)

обеспечивается за счет предприятия,

планирующего осуществление инвестиционного

проекта. Оно предполагает использование

собственных средств инвестора:

уставного (акционерного) капитала, ![]() потока средств, формируемого в ходе

операционной деятельности других

бизнесов инвестора, прежде всего, чистой

прибыли и амортизационных отчислений.

При

этом формирование средств, предназначенных

для реализации инвестиционного проекта,

должно носить строго целевой характер,

что достигается, в частности, путем

выделения самостоятельного бюджета

инвестиционного проекта.

Самофинансирование

может быть использовано только для

реализации небольших инвестиционных

проектов. Капиталоемкие инвестиционные

проекты, как правило, финансируются за

счет не только внутренних, но и внешних

источников.

потока средств, формируемого в ходе

операционной деятельности других

бизнесов инвестора, прежде всего, чистой

прибыли и амортизационных отчислений.

При

этом формирование средств, предназначенных

для реализации инвестиционного проекта,

должно носить строго целевой характер,

что достигается, в частности, путем

выделения самостоятельного бюджета

инвестиционного проекта.

Самофинансирование

может быть использовано только для

реализации небольших инвестиционных

проектов. Капиталоемкие инвестиционные

проекты, как правило, финансируются за

счет не только внутренних, но и внешних

источников.

26. Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал). Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта. Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

27. Существует юридический и экономический подход к определению понятия ценные бумаги. С юридической точки зрения ценная бумага-это титул, т.е. юридическое основание прав ее владельца на что-то, на какое-либо имущество (деньги, товары, недвижимость и т.п.) и имущество одновременно. С экономической точки зрения ценная бумага - это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Ценная бумага- документ, удостоверяющий с соблюдением формы и обязательной реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Таким образом, ценность ценной бумаги состоит в тех правах, которые она, как специфический денежный документ, дает своему владельцу. Изменения соотношений различных имущественных прав по поводу владения и кредитования, распоряжения и управления ценными бумагами составляют основу фондового рынка. Ценные бумаги бывают именными, предъявительскими и ордерными. Их можно передавать, покупать, продавать, обменивать, дарить, менять и т. д. Ценные бумаги могут использоваться и при оформлении целевых рыночных отношений между участниками рынка (фьючерс, опцион, варрант, коносамент). Признаки ценной бумаги. В юридической литературе выделяют признаки ценной бумаги: - документарность — ценная бумага есть документ, - воплощает частные права —субъективные гражданские права имущественного (обязательственные и вещно-правовые) и неимущественного характера (например, право на участие в управлении обществом); - необходимость презентации — предъявление ценной бумаги обязательно для осуществления закрепленных в ней прав; - оборотоспособность — ценная бумага может быть объектом гражданско-правовых сделок; - публичная достоверность. Ценные бумаги являются специфической экономической категорией. С одной стороны, ценная бумага - это особая фиктивная форма существования капитала (фондовая ценность), с другой - специфический товар с конкретным набором товарных характеристик, а с третьей - своеобразный финансовый инструмент, имеющий определенную денежную характеристику. Ценная бумага характеризуется тем, что может вноситься в уставный капитал акционерного общества и отдаваться в залог, обращаться на рынке как товар и приносить доход, а в отдельных случаях заменять деньги. Суть фиктивного капитала состоит в том, что у владельца капитала сам капитал отсутствует, но имеются права на него, которые зафиксированы в форме ценной бумаги как специфического финансового актива. Как финансовый инструмент ценные бумаги используются для привлечения инвестиций и вложения финансовых ресурсов, покрытия бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации товарного оборота, формирования и изменения уставного капитала, трансформации собственности, реструктуризации и других финансово-хозяйственных операций.