Билет 21

1.Важной проблемой для предприятий является обеспечение сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличие излишка или недостатка оборотных средств на начала планируемого периода. Для этого сопоставляется сумма ожидаемого наличия собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью в оборотных средствах. Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Если соотношение обратное, возникает излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств. Недостаток собственных оборотных средств покрывается исключительно за счет средств самого предприятия, допустившего такое положение. Прежде всего на покрытие недостатка направляется часть чистой прибыли, остающейся в распоряжении предприятия.

Кроме того, у хозяйствующего субъекта в процессе распределения прибыли могут быть образованы резервные фонды, часть которых используется на покрытие недостатка собственных оборотных средств.

2.Первоначально при создании предприятия оборотные средства формируются как часть его уставного фонда. По мере расширения объема производства потребность в оборотных средствах возрастает, что требует соответствующего финансирования прироста оборотных средств.

В дальнейшем пополнение оборотных средств, авансируемых предприятием на возобновление производственного цикла, может осуществляться за счет собственных источников, полученных предприятием в процессе его деятельности, и главным образом за счет полученной прибыли. Суммы прибыли аккумулируются в специальном фонде предприятия - фонде накопления, создаваемом из чистой прибыли. Величина накопленной прибыли, направляемой на пополнение оборотных средств и на покрытие прироста норматива оборотных средств, зависит как от возможного увеличения прибыли в данном году, намечаемых направлении се использования (инвестирования в капитальные вложения, расходования на потребление работникам и т.п.), так и от изменения норматива оборотных средств и привлечения иных источников. В тех случаях, когда предприятие не создаст фонды специального назначения, на перечисленные цели расходуется часть нераспределенной прибыли отчетного периода.

Кроме прибыли, как собственного источника пополнения оборотных средств, на каждом предприятии имеются средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат предприятию, но постоянно находятся в обороте и используются на вполне законных основаниях. К устойчивым пассивам относятся:

• минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные социальные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

• минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

• задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

• задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

• задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

Устойчивые пассивы являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало периода.

В обороте предприятия, кроме собственных финансовых ресурсов, находятся заемные средства, основу которых составляют краткосрочные кредиты банкой, а также других кредиторов. Привлечение заемных средств покрывает временную дополнительную потребность предприятия, что обусловлено как объективными причинами, связанными с работой предприятия, так и с постоянно меняющейся конъюнктурой рынка. Покрыть потребности оборотных средств только за счет собственных источников становится практически невозможным.

3. К числу показателей эффективности использования оборотных средств можно отнести следующие.

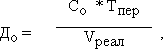

1. Длительность одного оборота (До) определяется по формуле:

где Со — остатки оборотных средств за период;

Тпер — число дней в периоде;

Vреал — сумма реализованной продукции.

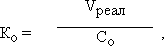

2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

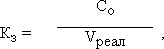

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

4. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств.

В результате ускорения оборачиваемости (интенсивности использования ОС) определенная сумма ОС высвобождается.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со.факт < Со.план, Vреал = const ,

где Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ = Со.факт - Со.план.

Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства. Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.