5.3. Составление сметы затрат на производство.

Если себестоимость продукции характеризует затраты на единицу продукции, то общую сумму расходов по предприятию за определенный период и основные направления расходов отражает смета затрат. Смета затрат включает в себя следующие экономические элементы:

-

1. Материальные затраты (за вычетом стоимости реализуемых отходов)

В данном элементе отражается стоимость приобретаемых со стороны сырья, материалов, комплектующих изделий и полуфабрикатов, которые входят в состав выпускаемой продукции и используются для обеспечения технологического процесса; стоимость работ и услуг производственного назначения, выполняемых сторонними организациями; стоимость приобретаемых со стороны топлива и энергии всех видов для производственных и хозяйственных нужд; потери от недостачи материальных ресурсов в пределах норм естественной убыли.

2. Затраты на оплату труда

Учитывает все расходы по оплате труда всех категорий работников предприятия, занятых в основных и вспомогательных подразделениях, состоящих в штате предприятия и работающих по договорам подряда.

3. Отчисления на соц. нужды

Начисляется на заработную плату всех категорий работников в процентах к полному фонду заработной платы.

4. Амортизация основных фондов

Учитывает суму амортизационных отчислений, исчисленную исходя из принятых способов амортизации.

5. Прочие затраты

Учитывает налоги, сборы, производимые за счет себестоимости; оплату работ по сертификации производства, оплату командировочных расходов в пределах установленных норм, оплату услуг связи, банков, представительские расходы, расходы на рекламу и др. виды расходов, которые не были учтены в других элементах.

Как правило, смету разрабатывают не сразу по всему предприятию, а отдельно по каждому цеху и подразделению, и полученные данные суммируют.

5.4. Пути снижения себестоимости продукции.

Снижение себестоимости достигается за счет разнообразных факторов. К важнейшим из них можно отнести:

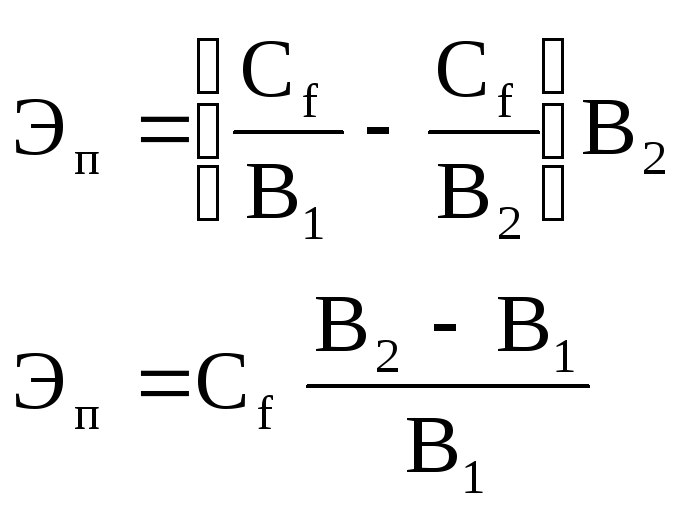

увеличение выпуска продукции (за счет экономии на постоянных расходах);

B1 – выпуск до увеличения;

B2 – новый размер выпуска продукции.

снижение материалоемкости (достигается экономия по сырью и материалам);

за счет опережающего роста по сравнению с ростом зарплаты (достигается экономия по зарплате);

за счет внедрения новой техники автоматизации и механизации производства;

![]()

С1 – себестоимость единицы продукции до внедрения мероприятия.

С2 – себестоимость единицы продукции после внедрения мероприятия.

В2 – выпуск продукции после внедрения мероприятия.

снижение фондоемкости продукции (достигается экономия на амортизации);

внедрение мероприятий по уменьшению отходов и потерь.

Тема 6. Прибыль и рентабельность

Прибыль и рентабельность предприятия.

Образование, распределение и использование прибыли на предприятии.