Финансовый план

Устанавливать цену на сервис сложнее, чем на товары, поскольку потребителям труднее выяснить, насколько справедливой является цена, а сравнения в отраслях услуг являются менее эффективными, чем в производстве материальных продуктов.

Цена услуги складывается из материальных расходов, операционных расходов (оплата труда, расходы на оборудование и накладные расходы) и целевой прибыли. Сумма издержек по статьям затрат представлена в таблице.

таблица 8.

|

Наименование затрат |

Сумма расходов в мес., руб. |

|

1.Сырье и основные материалы |

41910 |

|

2.Заработная плата основная и дополнительная основных производственных рабочих |

84000 |

|

3.Отчисления на социальные нужды от заработной платы основных производственных рабочих |

21840 |

|

4.Расходы по содержанию и эксплуатации оборудования: |

|

|

-амортизация оборудования |

1542 |

|

5. Общехозяйственные расходы: |

|

|

-заработная плата административно-управленческого персонала |

95000 |

|

-отчисления на социальные нужды от заработной платы административно-управленческого аппарата |

27400 |

|

-накладные расходы: |

|

|

Страховка |

44000 |

|

- аренда |

153000 |

|

6.Внепроизводственные расходы: -реклама (стоимость визитных карточек и буклетов включена) |

123500 |

|

Всего: |

592192 |

Предполагается, что в день число

потребителей в среднем составит примерно

15 человек (зоопарикмахер работает в

среднем 2,5 часа, следовательно, в день

может обслужить 4 клиента. Плюс маникюрный

мастер работает в среднем 1 час 20 минут,

следовательно, в день может обслужить

до 7 питомцев). Предположительно в первый

месяц количество посетителей составит:

10 человек*30 дней = 300 человек. В связи с

этим средняя себестоимость пакета услуг

Предполагается установить надбавку в

40% от себестоимости, то есть она составит:

Таким

образом, средняя цена пакета услуг

Таким

образом, средняя цена пакета услуг

( )

составит 5200 руб.

)

составит 5200 руб.

Тогда за месяц предприятие получит

выручку (доход от продажи) в размере:

Чистая прибыль предприятия за месяц рассчитывается как доход от продажи за вычетом затрат и составит: 1560000-1112422= 447578 руб.

Для того, чтобы рассчитать точку безубыточности (объем производства продукции, при котором выручка от реализации продукции равна затратам на производство и реализацию продукции) необходимо все затраты предприятия разбить на условно-постоянные и условно-переменные. Данная разбивка представлена в следующей таблице.

таблица 9.

|

Наименование расходов |

Сумма расходов, руб. |

|

Переменные затраты(в мес.) | |

|

1.материально-сырьевые затраты |

37550 |

|

Всего: |

37550 |

|

Постоянные затраты(в мес.): | |

|

1.заработная плата персонала организации 2.Отчисления на социальные нужды 3.накладные расходы: -реклама -страховка 4. амортизация оборудования |

186000 46540

123500 44000 1542 |

|

Всего: |

401582 |

|

Себестоимость: |

439132 |

Расчет точки безубыточности производится по формуле:

,

,

где Х – число посетителей в месяц.

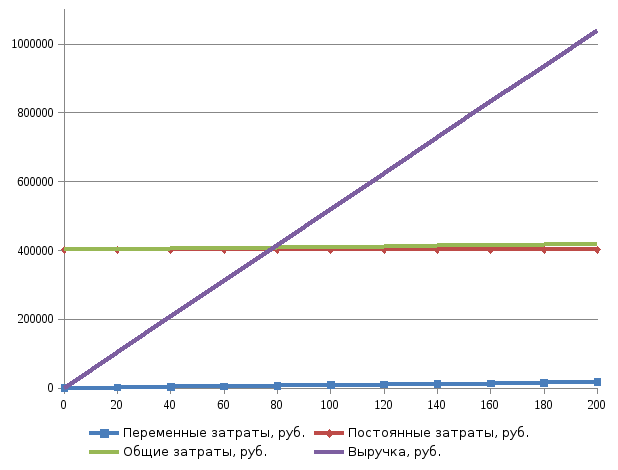

Для того, чтобы построить график безубыточности на год предполагается, что количество посетителей каждый месяц будет увеличиваться на 1 человека, условно-переменные затраты будут возрастать на 85 руб., а условно-постоянные затраты не изменятся. Информация, необходимая для построения графика представлена в таблице:

таблица 10.

|

Количество посетителей, чел. |

Переменные затраты, руб. |

Постоянные затраты, руб. |

Общие затраты, руб. |

Выручка, руб. |

|

0 |

0 |

401582 |

401582 |

0 |

|

20 |

1700 |

401582 |

403282 |

104000 |

|

40 |

3400 |

401582 |

404982 |

208000 |

|

60 |

5100 |

401582 |

406682 |

312000 |

|

80 |

6800 |

401582 |

408382 |

416000 |

|

100 |

8500 |

401582 |

410082 |

520000 |

|

120 |

10200 |

401582 |

411782 |

624000 |

|

140 |

11900 |

401582 |

413482 |

728000 |

|

160 |

13600 |

401582 |

415182 |

832000 |

|

180 |

15300 |

401582 |

416882 |

936000 |

|

200 |

17000 |

401582 |

418582 |

1040000 |

|

220 |

18700 |

401582 |

420282 |

1144000 |

|

240 |

20400 |

401582 |

421982 |

1248000 |

|

260 |

22100 |

401582 |

423682 |

1352000 |

|

280 |

23800 |

401582 |

425382 |

1456000 |

|

300 |

25500 |

401582 |

427082 |

1560000 |

Общие затраты в таблице рассчитываются как сумма постоянных и переменных затрат, а выручка как произведение количества посетителей и цены услуги, которая составляет 5200 руб.

График безубыточности.

Рис. 2. ГРАФИК БЕЗУБЫТОЧНОСТИ

На данном графике видно, что безубыточность будет достигнута в тот момент, когда предприятие будет обслуживать около 79 клиентов в месяц.

Расчет финансовых показателей деятельности ООО «Капризуля» на 2010 год

таблица 11.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Всего за год: |

|

Объем продаж (количество посетителей, чел.) |

0 |

0 |

0 |

200 |

230 |

260 |

290 |

320 |

350 |

380 |

410 |

440 |

2880 |

|

Цена услуги, руб. |

0 |

0 |

0 |

5115 |

5115 |

5115 |

5115 |

5115 |

5115 |

5115 |

5115 |

5115 |

5115 |

|

Доход от продажи, руб. |

0 |

0 |

0 |

1023000 |

1176450 |

1329900 |

1483350 |

1636800 |

1790250 |

1943700 |

2097150 |

2250600 |

14731200 |

|

Себестоимость реализованной продукции, руб. |

0 |

0 |

0 |

741600 |

852840 |

964080 |

1075320 |

1186560 |

1297800 |

1409040 |

1520280 |

1631520 |

10679040 |

|

Валовая прибыль, рублей |

0 |

0 |

0 |

281400 |

323610 |

365820 |

408030 |

450240 |

492450 |

534660 |

576870 |

619080 |

4052160 |

|

Налоги |

0 |

0 |

0 |

56280 |

64722 |

73164 |

81606 |

90048 |

98490 |

106932 |

115374 |

123816 |

810432 |

|

Прибыль, остающаяся в распоряжении предприятия, руб. |

0 |

0 |

0 |

225120 |

258888 |

292656 |

326424 |

360192 |

393960 |

427728 |

461496 |

495264 |

3241728 |

Сводный баланс активов и пассивов предприятия.

таблица 12.

|

Актив |

Сумма, рублей |

Пассив |

Сумма, рублей |

|

1. Внеоборотные активы: |

|

3.Капитал и резервы: |

|

|

основные средства |

83000 |

уставный капитал |

1200000 |

|

Итого по разделу 1 |

83000 |

Итого по разделу 3 |

1200000 |

|

2.Оборотные активы: |

|

4. Долгосрочные обязательства |

- |

|

запасы сырья, материалов и других аналогичных ценностей |

154840 |

5. Краткосрочные обязательства |

- |

|

прочие запасы и затраты |

612000 |

|

|

|

Денежные средства |

350160 |

|

|

|

Итого по разделу 2 |

1200000 |

|

1200000 |