Kruzhkova_I_I_Kurs_lektsy

.pdfМИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

И.И. КРУЖКОВА

БУХГАЛТЕРСКИЙ УЧЕТ

КУРС ЛЕКЦИЙ

Учебное пособие

Орёл – 2012

УДК 657.1 (075.8) ББК 65.052.2я73 К 84

Рецензент:

к.э.н., доцент кафедры «Бухгалтерский учет и аудит» ФГБОУ ВПО «Орловский государственный аграрный университет» Л.И. Проняева

к.э.н., доцент кафедры «Статистика и экономический анализ деятельности предприятий» ФГБОУ ВПО «Орловский государственный аграрный университет» О.В. Сидоренко

к.э.н., доцент кафедры «Финансы, инвестиции и кредит» ФГБОУ ВПО «Орловский государственный аграрный университет»

С.А. Долгова

Кружкова, И.И.

Бухгалтерский учет. Курс лекций: учебное пособие / И.И. Кружкова. –

Орёл: изд-во Орел ГАУ, 2012. – 244 с.

Учебное пособие разработано с целью оказания теоретической и практической помощи студентам экономических специальностей. В нем изложены теория бухгалтерского учета, основы бухгалтерского финансового и управленческого учета, бухгалтерской отчетности. Учебное пособие включают в себя рассмотрение следующих тем: основы (теория) бухгалтерского учета; теоретические основы организации и ведения бухгалтерского финансового учета и отчетности; учет денежных средств организации; учет текущих обязательств и расчетов; бухгалтерский учет долгосрочных инвестиций и источников их финансирования; учет основных средств; учет нематериальных активов; учет материальнопроизводственных запасов; учет готовой продукции, товаров и расходов на продажу; учет труда и его оплаты; учет финансовых вложений; учет капитала и резервов; учет кредитов и займов; учет финансовых результатов и использование прибыли, хозяйственных операций на забалансовых счетах; учетная политика организации; бухгалтерская отчетность, ее содержание и порядок составления; сущность и назначение управленческого учета; выбор и проектирование систем учета и контроля затрат в организациях; методы калькулирования как базы ценообразования, использование данных управленческого учета для анализа и обоснованности решений на разных уровнях управления.

В учебном пособии в конце каждой темы приведены контрольные вопросы и задания. В конце учебного пособия даны основные термины и определения по бухгалтерскому учету, а так же список использованной при подготовке и рекомендуемой литературы.

Учебное пособие предназначено для самостоятельной работы студентов экономических специальностей, в частности бакалавров направления 080100.62 «Экономика» профиль «Финансы и кредит» и студентов специальности 080102.65 – «Мировая экономика», 080105.65 – «Финансы и кредит», 080507.65 – «Менеджмент организации».

Учебное пособие рассмотрено и рекомендовано к изданию на заседаниях кафедры «Бухгалтерский учет и аудит» (протокол № 2 от 9 сентября 2011 г.), заседании методической комиссии экономического факультета (протокол № 2 от 17 сентября 2011 г.) и методического совета ФГБОУ ВПО Орёл ГАУ (протокол № 4 от 8 сентября 2011 г.)

УДК 657.1 (075.8) ББК 65.052.2я73 К 84

© ФГБОУ ВПО Орел ГАУ, 2012 © Оформление «Издательство Орел ГАУ», 2012

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ............................................................................................................. |

7 |

ТЕМА 1.ОСНОВЫ (ТЕОРИЯ) БУХГАЛТЕРСКОГО УЧЕТА................... |

8 |

1.1. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УЧЕТА, ФУНКЦИИ, ВИДЫ, ЦЕЛИ И ЗАДАЧИ...... 8

1.2. ОБЪЕКТЫ, ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА. ........................................... |

10 |

|

1.3 |

БАЛАНСОВОЕ ОБОБЩЕНИЕ, СИСТЕМА БУХГАЛТЕРСКИХ СЧЕТОВ, ДВОЙНАЯ |

|

ЗАПИСЬ. ....................................................................................................................................................... |

11 |

|

1.4 |

ПЕРВИЧНОЕ НАБЛЮДЕНИЕ, ДОКУМЕНТАЦИЯ, УЧЕТНЫЕ РЕГИСТРЫ...................... |

14 |

1.5 |

ИНВЕНТАРИЗАЦИЯ И ИНВЕНТАРЬ. ............................................................................................ |

15 |

1.6 |

МЕТОДЫ СТОИМОСТНОГО ИЗМЕРЕНИЯ. ............................................................................... |

17 |

1.7 |

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА. .......................................................................................... |

18 |

Контрольные вопросы и задания ............................................................................................... |

20 |

ТЕМА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ВЕДЕНИЯ

БУХГАЛТЕРСКОГО ФИНАНСОВОГО УЧЕТА И ОТЧЕТНОСТИ. .... |

21 |

|

2.1 |

ОСНОВЫ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ........................................... |

21 |

2.2 |

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА............................................................................. |

22 |

2.3 |

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА...................................... |

23 |

2.4 |

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ. .......................................................... |

25 |

2.5 |

ЦЕЛИ И КОНЦЕПЦИИ ФИНАНСОВОГО УЧЕТА...................................................................... |

25 |

2.6 |

ПРИНЦИПЫ ФИНАНСОВОГО УЧЕТА, ОРГАНИЗАЦИОННО-ПРАВОВЫЕ |

|

ОСОБЕННОСТИ ПРЕДПРИЯТИЙ И ИХ ВЛИЯНИЕ НА ПОСТАНОВКУ ФИНАНСОВОГО

УЧЕТА В ХОЗЯЙСТВУЮЩИХ СУБЪЕКТАХ.................................................................................... |

26 |

Контрольные вопросы и задания ............................................................................................... |

28 |

ТЕМА 3 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ...................... |

29 |

3.1. ОРГАНИЗАЦИЯ КАССОВЫХ ОПЕРАЦИЙ. ................................................................................ |

29 |

3.2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ...................................................................................... |

29 |

3.3. УЧЕТ ДВИЖЕНИЯ СРЕДСТВ ПО РАСЧЕТНОМУ СЧЕТУ..................................................... |

31 |

3.4. УЧЕТ ДВИЖЕНИЯ СРЕДСТВ ПО ВАЛЮТНОМУ СЧЕТУ...................................................... |

32 |

3.5. УЧЕТ ПРОЧИХ ДЕНЕЖНЫХ СРЕДСТВ. ..................................................................................... |

34 |

Контрольные вопросы и задания ............................................................................................... |

36 |

ТЕМА 4. УЧЕТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЕТОВ................ |

37 |

4.1. ЗНАЧЕНИЕ И ЗАДАЧИ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ |

|

ЗАДОЛЖЕННОСТИ................................................................................................................................... |

37 |

4.2. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ.................................................. |

39 |

4.3. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ............................................. |

40 |

4.4. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ.................................................................. |

40 |

4.5. УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ............................................ |

42 |

4.6. УЧЕТ РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ ............. |

43 |

4.7. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ.................................................. |

44 |

4.8. УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ................................... |

45 |

Контрольные вопросы и задания ............................................................................................... |

46 |

ТЕМА 5. БУХГАЛТЕРСКИЙ УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И

ИСТОЧНИКОВ ИХ ФИНАНСИРОВАНИЯ. ................................................ |

48 |

5.1. ПОНЯТИЕ, ВИДЫ, ЗАДАЧИ УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ.......................... |

48 |

5.2. УЧЕТ ЗАТРАТ НА СТРОИТЕЛЬСТВО ОСНОВНЫХ СРЕДСТВ............................................ |

48 |

5.3. КЛАССИФИКАЦИЯ И УЧЕТ ИСТОЧНИКОВ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ......... |

51 |

Контрольные вопросы и задания ............................................................................................... |

52 |

ТЕМА 6. УЧЕТ ОСНОВНЫХ СРЕДСТВ....................................................... |

54 |

3 |

|

6.1. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ. ЗАДАЧИ УЧЕТА

ОСНОВНЫХ СРЕДСТВ............................................................................................................................ |

54 |

6.2. ПЕРВИЧНЫЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ. ............................................................................ |

56 |

6.3. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ....................... |

57 |

6.4. УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ........................................................................ |

60 |

6.5. УЧЕТ ЗАТРАТ НА ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ........................................ |

62 |

Контрольные вопросы и задания ............................................................................................... |

65 |

ТЕМА 7. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ..................................... |

66 |

7.1. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ. ЗАДАЧИ

УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ........................................................................................... |

66 |

7.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ |

|

НЕМАТЕРИАЛЬНЫХ АКТИВОВ .......................................................................................................... |

67 |

7.3. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ...................................................... |

70 |

Контрольные вопросы и задания ............................................................................................... |

71 |

ТЕМА 8. УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ72

8.1. КЛАССИФИКАЦИЯ И ЗАДАЧИ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ ..................................................................................................................................................... |

72 |

8.2. ОЦЕНКА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ........................................... |

74 |

8.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ.................................. |

75 |

8.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО- |

|

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ...................................................................................................... |

78 |

8.5. ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ..................... |

80 |

Контрольные вопросы и задания ............................................................................................... |

81 |

ТЕМА 9. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ, ТОВАРОВ И РАСХОДОВ НА

ПРОДАЖУ............................................................................................................ |

82 |

9.1. ГОТОВАЯ ПРОДУКЦИЯ И МЕТОДЫ ЕЕ ОЦЕНКИ. ЗАДАЧИ УЧЕТА. ............................... |

82 |

9.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ГОТОВОЙ |

|

ПРОДУКЦИИ. ............................................................................................................................................. |

83 |

9.3. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ.................... |

85 |

9.4. УЧЕТ ТОВАРОВ .................................................................................................................................. |

87 |

9.5.УЧЕТ РАСХОДОВ НА ПРОДАЖУ. .................................................................................................. |

90 |

Контрольные вопросы и задания ............................................................................................... |

91 |

ТЕМА 10. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ................................................... |

92 |

10.1. ВИДЫ, ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА. ЗАДАЧИ ИХ УЧЕТА. .......................... |

92 |

10.2 КАДРОВЫЙ УЧЕТ............................................................................................................................. |

93 |

10.3. ПЕРВИЧНЫЙ УЧЕТ ЗАТРАТ ТРУДА.......................................................................................... |

95 |

10.4. УЧЕТ ВЫПЛАТ В ПОЛЬЗУ РАБОТНИКА.................................................................................. |

96 |

10.5. УЧЕТ УДЕРЖАНИЙ И ВЫЧЕТОВ ИЗ ЗАРАБОТНОЙ ПЛАТЫ............................................ |

99 |

10.6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА. 102

Контрольные вопросы и задания ............................................................................................. |

105 |

ТЕМА 11. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ....................................... |

106 |

11.1. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ЗАДАЧИ УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ.. |

106 |

11.2. ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ................................................. |

107 |

11.3. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ......................................................................................... |

108 |

11.3.1 Учет паев и акций........................................................................................................................... |

109 |

11.3.2 Учет долговых ценных бумаг........................................................................................................ |

110 |

11.3.3 Учет предоставленных займов .................................................................................................... |

110 |

11.3.4 Учет вкладов по договору простого товарищества. ................................................................ |

111 |

Контрольные вопросы и задания ............................................................................................. |

112 |

4

ТЕМА 12 УЧЕТ КАПИТАЛА И РЕЗЕРВОВ............................................... |

113 |

||

12.1 |

ФОРМЫ И ВИДЫ КАПИТАЛА. ЗАДАЧИ УЧЕТА КАПИТАЛА. ........................................ |

|

113 |

12.2 |

УЧЕТ КАПИТАЛА ........................................................................................................................... |

|

114 |

12.3 |

УЧЕТ РЕЗЕРВОВ.............................................................................................................................. |

|

118 |

Контрольные вопросы и задания ............................................................................................. |

|

119 |

|

ТЕМА 13. УЧЕТ КРЕДИТОВ И ЗАЙМОВ .................................................. |

121 |

||

13.1. ПОНЯТИЕ КРЕДИТОВ, ЗАЙМОВ И ЗАДАЧИ ИХ УЧЕТА................................................... |

|

121 |

|

13.2. УЧЕТ ЗАДОЛЖЕННОСТИ ПО ПОЛУЧЕННЫМ КРЕДИТАМ И ЗАЙМАМ.................... |

|

122 |

|

13.3. УЧЕТ ПРОЦЕНТОВ ПО ЗАЕМНЫМ СРЕДСТВАМ............................................................... |

|

124 |

|

Контрольные вопросы и задания ............................................................................................. |

|

127 |

|

ТЕМА 14. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ИСПОЛЬЗОВАНИЕ |

|||

ПРИБЫЛИ, ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ЗАБАЛАНСОВЫХ |

|||

СЧЕТАХ.............................................................................................................. |

128 |

||

14.1. ПОНЯТИЕ, КЛАССИФИКАЦИЯИЗАДАЧИУЧЕТАДОХОДОВИРАСХОДОВ............ |

|

128 |

|

14.2. УЧЕТДОХОДОВИРАСХОДОВПООБЫЧНЫМВИДАМДЕЯТЕЛЬНОСТИ................ |

|

128 |

|

14.3. УЧЕТДОХОДОВИРАСХОДОВБУДУЩИХПЕРИОДОВ .................................................... |

|

129 |

|

14.4. УЧЕТПРОЧИХ ДОХОДОВИРАСХОДОВ................................................................................ |

|

133 |

|

14.5. УЧЕТФИНАНСОВЫХ РЕЗУЛЬТАТОВИИСПОЛЬЗОВАНИЯПРИБЫЛИ.................... |

|

133 |

|

14.6 |

УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ЗАБАЛАНСОВЫХ СЧЕТАХ....................... |

|

135 |

14.7 |

УЧЕТ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ И ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ..... |

140 |

|

Контрольные вопросы и задания ............................................................................................. |

|

143 |

|

ТЕМА 15. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ............................. |

145 |

||

15.1 ПОНЯТИЕ И ПРИНЦИПЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ. ....................... |

|

145 |

|

15.2 |

РАСКРЫТИЕ УЧЕТНОЙ ПОЛИТИКИ...................................................................................... |

|

146 |

15. 3 ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ. .................................................................................... |

|

147 |

|

Контрольные вопросы и задания ............................................................................................. |

|

148 |

|

ТЕМА 16. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, ЕЕ СОДЕРЖАНИЕ И |

|||

ПОРЯДОК СОСТАВЛЕНИЯ.......................................................................... |

149 |

||

16. 1 СОСТАВ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ.......................................................................... |

|

149 |

|

16.2 |

ПРОЦЕДУРА СОСТАВЛЕНИЯ ОТЧЕТНОГО БУХГАЛТЕРСКОГО БАЛАНСА............. |

|

153 |

Контрольные вопросы и задания ............................................................................................. |

|

167 |

|

ТЕМА 17. СУЩНОСТЬ И НАЗНАЧЕНИЕ УПРАВЛЕНЧЕСКОГО |

|||

УЧЕТА. ................................................................................................................ |

168 |

||

17.1. ЦЕЛЬ, ЗАДАЧИ И КОНЦЕПЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА.................................... |

|

168 |

|

17.2 |

КЛАССИФИКАЦИЯ И МЕТОДЫ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ.................. |

|

170 |

17.3. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ И ПОНЯТИЯ ПЛАНИРОВАНИЯ И |

|

|

|

БЮДЖЕТИРОВАНИЯ............................................................................................................................. |

|

176 |

|

Контрольные вопросы и задания ............................................................................................. |

|

178 |

|

ТЕМА 18. ВЫБОР И ПРОЕКТИРОВАНИЕ СИСТЕМ УЧЕТА |

И |

||

КОНТРОЛЯ ЗАТРАТ В ОРГАНИЗАЦИЯХ................................................ |

179 |

||

18.1 |

ПОНЯТИЯ, НЕОБХОДИМОСТЬ И КРИТЕРИИ ВЫБОРА И ПРОЕКТИРОВАНИЯ |

|

|

ЗАТРАТ ....................................................................................................................................................... |

|

179 |

|

18.2 |

МЕХАНИЗМ РЕАЛИЗАЦИИ ФУНКЦИЙ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО |

|

|

КОНТРОЛЯ ЗАТРАТ............................................................................................................................... |

|

181 |

|

18.3 |

СИСТЕМЫ УЧЕТА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ ОРГАНИЗАЦИИ.......................... |

|

183 |

Контрольные вопросы и задания ............................................................................................. |

|

185 |

|

5

ТЕМА 19. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ КАК БАЗЫ |

||

ЦЕНООБРАЗОВАНИЯ, |

ИСПОЛЬЗОВАНИЕ |

ДАННЫХ |

УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ АНАЛИЗА И ОБОСНОВАННОСТИ |

||

РЕШЕНИЙ НА РАЗНЫХ УРОВНЯХ УПРАВЛЕНИЯ. ............................ |

186 |

|

19.1 ПРИЕМЫ И МЕТОДЫ ОПЕРАЦИОННОГО МЕНЕДЖМЕНТА, ИСПОЛЬЗУЕМЫЕ В |

||

УПРАВЛЕНИИ ЗАТРАТАМИ................................................................................................................ |

|

186 |

19.2 МЕТОДЫ ОПЕРАТИВНОЙ ДИАГНОСТИКИ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ |

||

ЗАТРАТАМИ.............................................................................................................................................. |

|

190 |

Контрольные вопросы и задания ............................................................................................. |

|

193 |

ПРИНЯТЫЕ СОКРАЩЕНИЯ........................................................................ |

|

194 |

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ..................................................................... |

|

195 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.......................................................... |

201 |

|

ПРИЛОЖЕНИЕ................................................................................................. |

|

205 |

• ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»..................................................................... |

205 |

|

•ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА..................................... |

217 |

• ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ....................... |

225 |

• СТРАХОВЫЕ ВЗНОСЫ, УСТАНОВЛЕННЫЕ НАЧИНАЯ С 2010 Г., В ПЕНСИОННЫЙ ФОНД РФ, |

|

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ, ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО |

|

МЕДИЦИНСКОГО СТРАХОВАНИЯ И ТЕРРИТОРИАЛЬНЫЕ ФОНДЫ ОБЯЗАТЕЛЬНОГО |

|

МЕДИЦИНСКОГО СТРАХОВАНИЯ ВМЕСТО ЕДИНОГО СОЦИАЛЬНОГО НАЛОГА........................ |

229 |

• НАЛОГОВЫЕ СТАВКИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.............................................. |

238 |

6

ВВЕДЕНИЕ

Для эффективного развития аграрного сектора экономики России необходимо иметь адекватную рыночным отношениям систему представления учетной информации, позволяющую использовать все имеющиеся ресурсы сельскохозяйственной организации. Развитие системы бухгалтерского учета, направленное на сближение требований национальных и международных стандартов, способствует большей самостоятельности организации в вопросах выбора вариантов и методов ведения учета.

Эффективность финансово-экономической деятельности организации зависит от обоснованности принимаемых решений руководством. В условиях рыночной экономики значительно возрастает роль бухгалтерского учета, как важнейшего средства получения полной и достоверной информации об имуществе предприятия и своевременного доведения этих сведений до пользователей бухгалтерской отчетности.

Понимание взаимосвязи и взаимозависимости всей системы организации производства и действующей нормативно-правовой базы в области бухгалтерского учета и налогообложения позволяет представителю руководящего звена прогнозировать последствия принятия управленческих решений и предотвращать их вероятные отрицательные результаты.

Поскольку существенным источником информации в любой организации является построенная система бухгалтерского учета, то одной из важнейших задач становится, в равной мере, и умение организации учета, и формирование адекватной современному экономическому моменту порядка его ведения.

В учебном пособии последовательно излагаются основы теории бухгалтерского учета. В темах 3..14 рассматриваются вопросы учета отдельных объектов финансово-экономической деятельности организации. В темах 15 и 16 рассмотрены основные вопросы организации и составления бухгалтерской отчетности организаций агропромышленного комплекса. Темы 17..19 раскрывают основные аспекты управленческого учета и бюджетирования на предприятии.

Учебное пособие позволяет будущим специалистам не только систематизировать данные об источниках формирования учетной информации, но и решать задачи по эффективному управлению информационными потоками организации, формировать систему обоснованных показателей выбора управленческих решений по его изменению.

Самостоятельное решение и ответ на комплекс вопросов приведенных после каждой из тем, позволит систематизировать изучаемый материал, перед переходом к изучению следующих тем.

Использованная нормативно-правовая база соответствует состоянию актуальному на момент написания учебного пособия и отраженному в лицензионной версии справочно-правовой системы «КонсультантПлюс: Технология ПРОФ».

7

ТЕМА 1.ОСНОВЫ (ТЕОРИЯ) БУХГАЛТЕРСКОГО УЧЕТА

1.1.Содержание бухгалтерского учета, функции, виды, цели и задачи..

1.2.Объекты, предмет и метод бухгалтерского учета.

1.3Балансовое обобщение, система бухгалтерских счетов, двойная

запись.

1.4Первичное наблюдение, документация, учетные регистры.

1.5Инвентаризация и инвентарь.

1.6Методы стоимостного измерения.

1.7Формы бухгалтерского учета

1.1. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УЧЕТА, ФУНКЦИИ, ВИДЫ, ЦЕЛИ И ЗАДАЧИ.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Важнейшим источником информации при принятии управленческих решений является система бухгалтерского учета и бухгалтерской отчетности, поскольку именно она содержит сведения, необходимые для реализации конкретных практических задач и таких функций управления, как планирование, прогнозирование и контроль. Система бухгалтерского учета основана на полном, непрерывном, сплошном наблюдении, измерении и регистрации фактов хозяйственной деятельности.

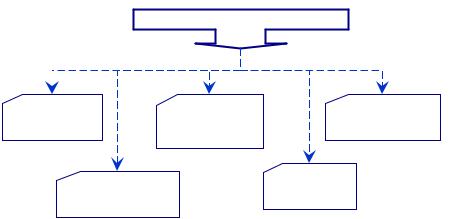

В системе управления хозяйственной деятельностью предприятия бухучет выполняет ряд функций представленных на рисунке 1

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

КОНТРОЛЬНАЯ |

ОБЕСПЕЧЕНИЕ |

АНАЛИТИЧЕСКАЯ |

|

СОХРАННОСТИ |

|

|

ИМУЩЕСТВА |

|

ИНФОРМАЦИОННАЯ |

|

ОБРАТНОЙ |

|

СВЯЗИ |

|

|

|

Рисунок1 – Функциибухгалтерскогоучета

8

Контрольная функция. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. Существует три вида контроля:

9Предварительный

9Текущий

9Последующий

Информационная функция. Информация, получаемая в системе бухучета, широко используется всеми видами хозяйственного учета.

Обеспечение сохранности имущества. Выполнение данной функции зависит от действующей системы учета и определенных предпосылок:

Наличия специализированных складских помещений.

Применение научно-обоснованных методов выявления недостач, растрат, хищений.

Использования современных средств вычислительной техники.

Функция обратной связи означает, что бухучет формирует и передает информацию обратной связи, т. е. информацию о фиктивных параметрах развития объекта управления.

Аналитическая функция. Позволяет изучить перспективы развития организации, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

В сложившейся практике управления организацией выделяют следующие виды хозяйственного учета:

o оперативный o бухгалтерский o статистический.

Оперативный учет используется для оперативного планирования и текущего управления предприятием, ведется по мере необходимости и в произвольной форме. Для оценки деятельности используются как натуральные, так и денежные показатели.

Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Для отражения хозяйственных процессов используется только денежный измеритель.

Статистический учет представляет собой обобщающий учет процессов на макроуровне: в масштабе отрасли, территории, государства. Применяются натуральные и денежные измерители.

Основными задачами бухгалтерского учета являются:

1)формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

2)обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

9

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

1.2. ОБЪЕКТЫ, ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

Объектами бухгалтерского учета являются имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

Предметом бухгалтерского учета является имущество предприятия, находящиеся в виде средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сфере снабжения, производства и реализации продукции, а также результаты деятельности предприятия.

Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории РФ. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством.

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается предмет. Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, денежная оценка, калькуляция, бухгалтерский баланс и бухгалтерская отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация - это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Счета бухгалтерского учета - способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция - группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и изготовленных материальных ценностей.

Бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества

10