2. Автокорреляция регрессионных остатков. Методы выявления

Регрессионная

модель МНК позволяет получить несмещенную

оценку с минимальной дисперсией только

тогда, когда остатки

независимы друг от друга. Нарушение

условия независимости

остатков (![]() )

называется автокорреляцией.

Если

имеет место

автокорреляция остатков, то коэффициенты

регрессии не смещены, но стандартные

ошибки недооценены, а проверка

статистической

значимости коэффициентов ненадежна.

Автокорреляция остатков означает

наличие корреляции между остатками

текущих и предыдущих наблюдений.

Автокорреляция остатков обычно

встречается в регрессионном анализе

при использовании данных временных

рядов. В силу этого в дальнейших выкладках

вместо символа i

порядкового номера наблюдения будем

использовать символ t,

отражающий момент наблюдения. Объем

выборки при этом будем обозначать T.

)

называется автокорреляцией.

Если

имеет место

автокорреляция остатков, то коэффициенты

регрессии не смещены, но стандартные

ошибки недооценены, а проверка

статистической

значимости коэффициентов ненадежна.

Автокорреляция остатков означает

наличие корреляции между остатками

текущих и предыдущих наблюдений.

Автокорреляция остатков обычно

встречается в регрессионном анализе

при использовании данных временных

рядов. В силу этого в дальнейших выкладках

вместо символа i

порядкового номера наблюдения будем

использовать символ t,

отражающий момент наблюдения. Объем

выборки при этом будем обозначать T.

Причины автокорреляции:

- ошибки спецификации – неучет в модели важной объясняющей переменной или неправильный выбор формы зависимости;

- эффект паутины – многие экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом).

Методы обнаружения автокорреляции

В

силу неизвестности значений параметров

уравнения регрессии неизвестными будут

также и истинные значения отклонений

![]() ,t

= 1, 2, ..., Т. Поэтому выводы об

их независимости осуществляются на

основе оценок εt,

t

= 1, 2, ..., Т, полученных из эмпирического

уравнения регрессии. Рассмотрим возможные

методы определения

автокорреляции.

,t

= 1, 2, ..., Т. Поэтому выводы об

их независимости осуществляются на

основе оценок εt,

t

= 1, 2, ..., Т, полученных из эмпирического

уравнения регрессии. Рассмотрим возможные

методы определения

автокорреляции.

Метод рядов.

Последовательно

определяются знаки отклонений

![]() ,

t

= 1, 2, ..., Т.

,

t

= 1, 2, ..., Т.

Например, (- - - - -)(+++++++)(- - -)(++++)(-),

т.е. 5 «-», 7 «+», 3 «-», 4 «+», 1 «-».

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называется длиной ряда.

Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений п, то вполне вероятна положительная автокорреляция. (В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов). Если же рядов слишком много, то вероятна отрицательная автокорреляция. Для более детального анализа предлагается следующая процедура. Пусть

п — объем выборки;

п1 — общее количество знаков «+» при п наблюдениях;

п2 — общее количество знаков «—» при п наблюдениях ; .

k — количество рядов.

Если при достаточно большом количестве наблюдений (n1>10, п2>10) количество рядов k лежит в пределах

то гипотеза об отсутствии автокорреляции не отклоняется.

Для небольшого числа наблюдений (n1<20, n2<20) Свед и Эйзенхарт разработали таблицы критических значений k1, k2 от n1, n2.

Если

![]() ,

то говорят об отсутствии автокорреляции;

,

то говорят об отсутствии автокорреляции;

если

![]() ,

говорят о положительной автокорреляции

остатков;

,

говорят о положительной автокорреляции

остатков;

если

![]() ,

говорят об отрицательной автокорреляции

остатков.

,

говорят об отрицательной автокорреляции

остатков.

В нашем примере: n=20, n1=11, n2=9, k=5. По таблицам k1=6, k2=16. Пронимается предположение о наличии положительной автокорреляции на уровне значимости 0,05.

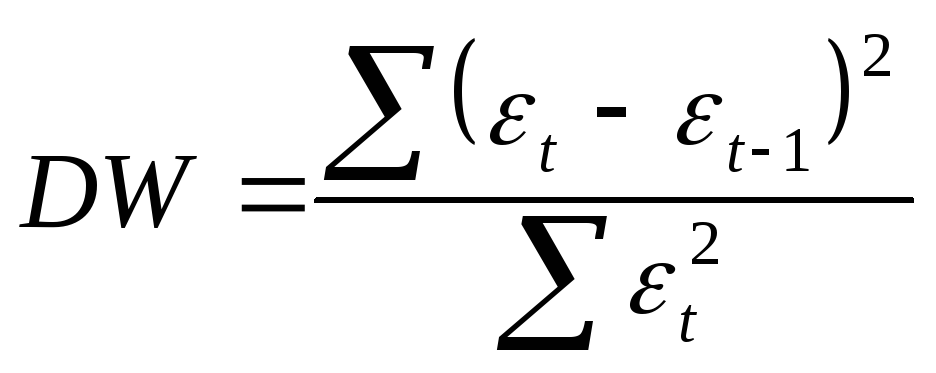

Для проверки автокорреляции первого порядка (для регрессии временных рядов) необходимо рассчитать критерий Дарбина—Уотсона. Он определяется так:

.

.

Эмпирическое правило гласит, что если критерий Дарбина- Уотсона равен двум, то не существует положительной автокорреляции, если он равен нулю, то имеет место совершенная положительная автокорреляция, а если он равен четырем, то имеет место совершенная отрицательная автокорреляция. Критерий Дарбина—Уотсона имеет выборочное распределение, которое обладает двумя критическими значениями: dL – нижняя граница и dU – верхняя граница.

Если

![]() ,

то существует положительная автокорреляция;

,

то существует положительная автокорреляция;

![]() ,

,

![]() - вывод о наличии автокорреляции не

определен;

- вывод о наличии автокорреляции не

определен;

![]() - нет автокорреляции;

- нет автокорреляции;

![]() - существует

отрицательная автокорреляция.

- существует

отрицательная автокорреляция.