Тема 5 экономические показатели деятельности предприятия (1.1, 1.2, 1.4, 1.5, 2.1)

Себестоимость продукции. Структура, состав и классификация затрат.

Смета затрат на производство. Калькулирование себестоимости единицы продукции.

Понятие, виды и методы формирования цен предприятия.

Объемные показатели деятельности. Прибыль, ее экономическое содержание, виды и методы определения. Рентабельность и факторы ее повышения.

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Признаки классификации затрат:

первичные элементы затрат;

статьи расходов (статьи калькуляции);

способ отнесения затрат на себестоимость продукции;

функциональная роль затрат в формировании себестоимости продукции;

степень зависимости от изменения объема производства;

степень однородности затрат;

зависимость от времени возникновения и отнесения на себестоимость продукции;

удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам (экономическим элементам) характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства.

Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промыпшенно-производственного персонала7, а также работников, не состоящих в штате предприятия.

Элемент «Отчисления на социальные нужды» отражает отчисления по установленным нормам в государственные внебюджетные фонды.

Элемент «Амортизация основных фондов» включает сумму амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

Элемент «Прочие затраты» включает затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия.

Классификация по способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия).

Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. Они распределяются между видами продукции пропорционально условно выбранной базе распределения:

пропорционально прямым расходам на оплату труда;

пропорционально прямым материальным затратам;

пропорционально сумме прямых затрат;

пропорционально выручке.

Предприятия самостоятельно выбирают экономически обоснованную базу распределения в соответствии с отраслевыми методическими рекомендациями.

К ним относятся расходы:

на содержание и эксплуатацию оборудования,

общепроизводственные,

общехозяйственные и другие расходы.

Классификация по функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основную заработную плату производственных рабочих.

К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием.

Накладными являются общепроизводственные, общехозяйственные, вне-производственные расходы.

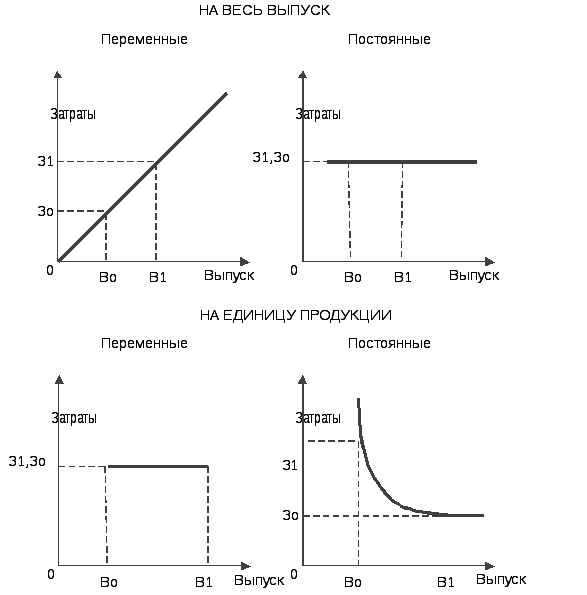

Классификация по степени зависимости от изменения объема производства затраты делятся на переменные и условно-постоянные (рис. 8).

Рис. 8 Зависимость производственных расходов от количества выпускаемой продукции

Переменные — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и др.).

Условно-постоянные — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

Классификация по степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены на первичные элементы.

Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций

4. Топливо и энергия на технологические цели

5. Основная заработная плата производственных рабочих

6. Дополнительная заработная плата производственных рабочих

7. Отчисления на социальные нужды;

8. Расходы на подготовку и освоение производства

9. Расходы на содержание и эксплуатацию оборудования

10. Общепроизводственные расходы

11. Общехозяйственные расходы

12. Потери от брака

13. Прочие производственные расходы

14. Внепроизводственные расходы

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия.

Калькулирование (от лат. са!си!апо — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

- технологический передел;

- одна деталеоперация;

- одна деталь;

- одна сборочная единица (узел);

- изделие в целом;

- заказ на изготовление нескольких изделий;

1 т литья, поковок, штамповок, 1 т пара, 1 кВтч энергии,

единица ремонтосложности, тонно-километр работы транс

портных средств и т.д.

Предприятия самостоятельно определяют перечень калькуляционных статей в соответствии с отраслевыми инструкциями по планированию, учету и анализу себестоимости.

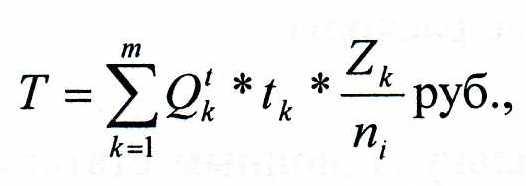

Сырьё и основные материалы за вычетом возвратных отходов

В эту статью включаются затраты на сырьё и материалы, из которых изготавливается продукция, а также материалы, которые по технологии являются необходимыми для изготовления продукции, хотя в конечном продукте не присутствуют.

где:

qj- норма расхода j-го материала на изделие (определяется в соответствующих расходных единицах в технологическом процессе на изготовление продукции (граммы, штуки и т.д.),

Oj- стоимость реализуемых отходов_)-го материала, п - количество используемых материалов.

zj- цена закупа единицы j -го материала (устанавливается по действующим прейскурантам с учётом затрат на транспортно-заготовительные расходы:

![]()

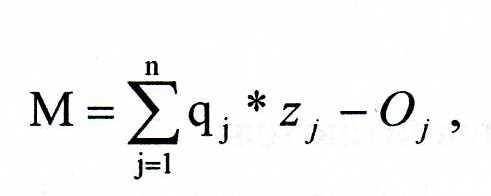

Топливо и энергия на технологические цели

В статью включаются затраты на топливо, горячую и холодную воду, пар, электроэнергию, сжатый воздух и холод, непосредственно расходуемые в процессе производства продукции. В указанную статью включаются затраты на топливо и энергию, полученные со стороны и выработанные самим предприятием.

где:

Т - затраты на энергию,

Qtk - норматив расходов к вида энергии за единицу времени I (кВт/час),

tk - режимное время работы агрегата по выполнению операций обработки,

Zk - тарифная стоимость единицы энергоресурсов,

ni - количество 1-го вида изделий, обрабатываемых одновременно за время I работы

агрегата,

m - количество видов энергии.

Основная заработная плата производственных рабочих

В этой статье отражаются все виды затрат, связанные с работой всех производственных рабочих, включая натуроплату и другие расходы, формирующие до-

ход работника (спец. одежда, спец. питание, обучение, санаторно-курортное лечение).

Оплата труда работников устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организации заработной платы являются общими для предприятий всех форм.

Правительством Российской Федерации утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. Остальные могут пользоваться ею, если считают это необходимым и полезным.

Тарифная система включает в себя:

- тарифные ставки (оклады),

- тарифную сетку,

- тарифные коэффициенты,

- тарифно-квалификационных справочники.

Основой тарифной системы является тарифная сетка

Тарифные сетки могут применяться на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент. Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения. Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда.

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифно-квалификационный справочник представляет собой перечень работ, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим.

Тарифно-квалификационный справочник включает в себя ряд разделов, в которых тарифно-квалификационные характеристики сгруппированы по производствам и видам работ. В справочнике по каждой профессии и каждому разряду даются три раздела: "характеристика работ"; "должен знать"; "пример работ".

![]()

где:

Ni- норматив технологического времени (трудоёмкость) изготовления 1-го вида

изделия, при этом:

![]()

где:

Nоснi - основное время работы;

Nвспi - вспомогательное время, необходимое на выполнение операции;

Nонi - время на отдых и естественные нужды (составляет 10-12% оперативного вре-

мени). Обеденный перерыв не входит в Л^0" ;

ti - тарифная ставка работы соответствующей квалификации.

Дополнительная зарплата производственных рабочих

В этой статье отражаются затраты заработной платы, направляемые на премирование производственных рабочих за производственные результаты, стимулирующие и компенсирующие выплаты, оплату времени отпусков, ночных и сверхурочных работ и др. платежей, предусмотренных законодательством.

Отчисления на социальные нужды

В эту статью относятся затраты, исчисленные в процентах от фонда оплаты труда производственных рабочих, которые производит предприятие:

пенсионный фонд;

фонд медицинского страхования; фонд социального страхования.

Отчисления в социальные фонды производятся установленным процентом от фонда оплаты труда.

Расходы на подготовку и освоение производства

Данная группа расходов включает затраты на освоение новых изделий, внедрение новых технологий, модернизацию оборудования.

Общепроизводственные расходы

В статью «Общепроизводственные расходы» относят затраты на оплату труда аппарата управления цехов с отчислениями на социальные нужды; расходы на содержание и эксплуатацию машин и оборудования; амортизационные отчисления и затраты на содержание, текущий, средний и капитальный ремонт производственного и подъёмно-транспортного оборудования, зданий, сооружений и инвентаря общепроизводственного назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда и другие расходы по содержанию производственных помещений, связанных с управлением и обслуживанием производства..

В состав фактических общепроизводственных расходов входят потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, а также другие производственные расходы и потери, оформленные в установленном порядке. Они распределяются между различными видами продукции пропорционально заработной плате производственных рабочих.

Общехозяйственные расходы

В статью «Общехозяйственные расходы» относят затраты, связанные с управлением предприятием и организацией производства в целом: расходы по оплате труда персонала заводоуправления с отчислениями на социальные нужды; расходы на командировки, подъёмные при служебных разъездах сотрудников и на содержание легкового транспорта; на содержание и эксплуатацию фондов природоохранного назначения; канцелярские, типографские, почтово-телеграфные и телефонные расходы; амортизационные отчисления; на содержание в исправном состоянии всех основных средств; на текущий, средний и капитальный ремонт зданий и инвентаря общезаводского назначения, сооружений; компенсацию износа по нематериальным активам.

По видам продукции они распределяются пропорционально заработной плате производственных рабочих, как принято в учётной политике предприятия.

Прочие производственные расходы

Включают расходы, не вошедшие во все предыдущие статьи. Относятся на себестоимость пропорционально выпуску продукции. Внепроизводственные (коммерческие) расходы

По статье «Внепроизводственные коммерческие расходы» учитываются расходы, связанные с реализацией и сбытом продукции: упаковка, хранение, погрузка и транспортировка до пункта, обусловленного договором (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), реклама, включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателями или посредническими организациями бесплатно и не подлежащих возврату, и другие аналогичные затраты, включая страхование и охрану товаров.

Коммерческие расходы включают в себестоимость отдельных видов продукции пропорционально их производственной себестоимости. Если не вся выпущенная продукция реализуется в месяце её производства, для определения полной себестоимости товарной продукции ежемесячно составляется расчёт расходов на упаковку и транспортировку, относимых на себестоимость выпущенной продукции. Этот расчёт делают исходя из объёма выпуска товарной продукции и фактического уровня указанных расходов, выявившегося за отчётный или предыдущий месяц по отгруженной части продукции.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

- цеховую;

- фабрично-заводскую;

- полную себестоимость товарной продукции предприятия.

|

Калькуляционные статьи расходов |

Виды себестоимости | |||

|

1. Сырье и материалы 2. Возвратные отходы (вычитаются) 3. Покупные изделия и полуфабрикаты 4. Топливо и энергия на технологические цели 5. Основная заработная плата производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисления на социальные нужды 8. Расходы на освоение и подготовку производства 9. Расходы на содержание и эксплуатацию оборудования 10. Общепроизводственные расходы |

Цеховая себестоимость |

Фабрично-заводская (производственная) себестоимость |

Полная себестоимость | |

|

11. Общехозяйственные расходы 12. Прочие производственные расходы 13. Потери от брака |

| |||

|

14. Внепроизводственные расходы |

|

| ||

Рис. 9. Группировка затрат по статьям расходов

Цеховая себестоимость продукции складывается из затрат цехов, участков;

Фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием.

Полная себестоимость помимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

В зависимости от назначения различают: плановую, сметную, нормативную, проектную, отчетную калькуляции.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план. Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода.

Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года - ниже.

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления. Нормативная калькуляция строится на основе действующих технологических процессов и норм использования средств производства и рабочего времени. Нормативные калькуляции составляются на год с разбивкой по кварталам и являются частью технико-экономического обоснования выпуска продукции по себестоимости (составление бизнес-плана).

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводственные расходы.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Методы калькулирования себестоимости:

нормативный;

позаказный;

попередельный.

Основные принципы нормативного метода калькулирования сводятся к следующему:

1. Составление на предприятии по каждому виду изделия нормативной калькуляции. Норма — это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства. Данный метод может быть реализован лишь при наличии у предприятия нормативной базы, содержащей нормативные, сметные показатели, рассчитываемые на основании первичной технологической, конструкторской, финансовой и административной документации. Нормы могут изменяться по мере освоения производства и улучшения использования материальных и трудовых ресурсов.

2. Ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменений норм.

3. Учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм.

4. Установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения.

5. Определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм. Недостаток метода - высокая трудоемкость процесса. Модификация нормативного метода - система «стандарт-кост».

Свод затрат

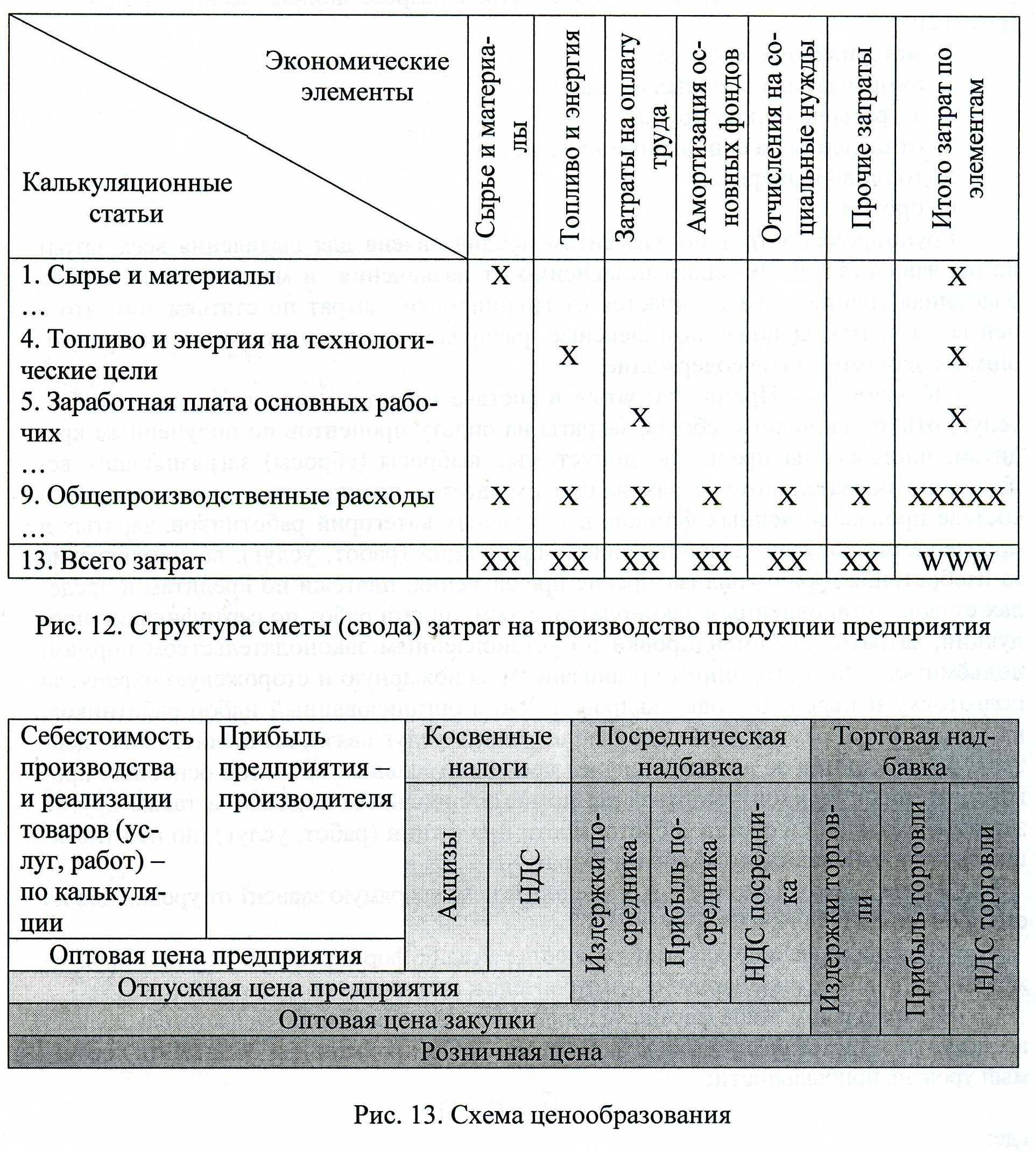

Для отражения всех затрат предприятия на производство и сбыт продукции разрабатывается смета затрат на производство в разрезе экономических элементов (рис. 10):

1 материальные затраты;

2 амортизация основных фондов;

3 затраты на оплату труда;

4 отчисления на социальные нужды;

5 топливо и энергия;

6 прочие.

Группировка затрат по элементам предназначена для выявления всех затрат на производство по их видам независимо от назначения и места возникновения. Указанная группировка отличается от группировки затрат по статьям тем, что в ней все затраты, включая комплексные, распределяются по видам, характеризующим их экономическое содержание.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся налоги, сборы, затраты на оплату процентов по полученным кредитам, платежам за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемому в составе производственных фондов, и отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждение за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленным законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъёмные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов, амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к перечисленным элементам затрат.

Размер доходов, получаемых предприятием, напрямую зависит от уровня цен на его продукцию и услуги.

Ценообразование включает различные стадии формирования цен при продвижении продукции от предприятия-изготовителя к конечному потребителю (рис.13).

На начальном этапе формируется оптовая цена производителя, которая должна возместить затраты на производство и реализацию продукции и обеспечить требуемый уровень прибыльности:

цп=с + п,

где:

Ц — оптовая цена изготовителя;

С — себестоимость изделия;

П— прибыль на единицу изделия.

При определении отпускной цены предприятия в цену включаются НДС и другие косвенные налоги:

Цот = С + П+ НДС, акцизы,

При реализации продукции через оптовых посредников формируются оптовые цены закупки, включающие посреднические наценки (скидки):

Цзак=Цот+Нсн-сб,

где:

Цзак— цена закупки;

Нсн-сб — снабженческо-сбытовая надбавка.

Рис.

10 Структура сметы (свода) затрат на

производство продукции предприятия

При реализации продукции через предприятия розничной торговли формируется розничная цена, включающая розничную торговую наценку, которая по своему экономическому содержанию и структуре аналогична снабженческо-сбытовой наценке.

Описанный выше метод формирования цены, когда к полным издержкам прибавляется некая прибыль, определяемая через норму рентабельности, носит название метод полных издержек.

В условиях развитых рыночных отношений применяется метод определения цены на основе маркетинговых исследований — метод маркетинговых оценок. Данный метод основывается на изучении рынков сбыта, поведения конкурентов, определении эластичности спроса в зависимости от изменения цены и т.д. Он подразделяется на два подметода:

метод сходной (подобной) цены — цена определяется в соответствии с ценами конкурентов на аналогичный товар;

метод оценки реакции покупателя — продавец выясняет и устанавливает максимальную цену, по которой товар будет обязательно продан.

Помимо цен на продукцию существуют цены, устанавливаемые на услуги. Они называются тарифами (например, тарифы на грузовые перевозки, тарифы на услуги связи и т.д.). Их уровень также оказывает большое влияние на показатели деятельности производственных предприятий, поскольку стоимость данных услуг занимает значительный удельный вес в себестоимости продукции.

Объемные показатели производства

Валовой выпуск продукции (В) - характеризует общий объем производства в стоимостном выражении вне зависимости от степени готовности продукции.

В=Т±Н,

где:

Т - объем товарной продукции;

Н - стоимость незавершённого производства.

Товарный выпуск (Т) - стоимость изделий, законченных обработкой, принятых отделом технического контроля и переданных на склад для отгрузки потребителям.

Измеряются в оптовых ценах предприятия (С). Используются в финансовых, экономических документах для любых целей (планы, отчеты, банки, налоги)

Выпуск изделий в физических единицах (А) используется для внутрихозяйственных расчетов и контроля выполнения планов (договоров) поставок потребителям.

![]()

В состав товарной продукции включают изделия, находящиеся на складах предприятия, если требования на оплату еще не поступили; на хранении у потребителя; в пути.

Реализованная продукция (Р) - стоимость изделий, полученных потребителем и оплаченных по договорам поставки, в т.ч. изделия по которым наступили требования оплаты, но деньги еще не поступили (задолженность потребителей -дебиторская задолженность).

![]()

где:

Рi - цена реализации, Рi=Ci+Di,

Di — реализационные расходы.

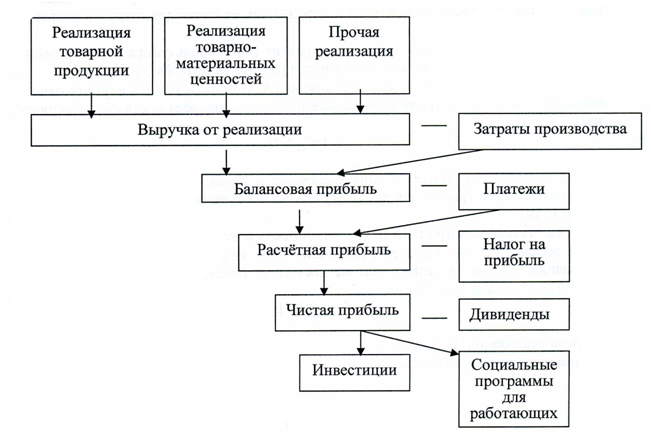

Прибыль - это выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом:

П=ВР-С, где

П— прибыль от продаж;

С — себестоимость реализованной продукции (работ, услуг);

ВР — выручка от продажи продукции (работ, услуг).

Любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли:

уровень использования материальных ресурсов, основных средств, трудовых ресурсов;

объем реализации продукции;

уровень цен.

Прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Функции прибыли:

1) характеризует финансовые результаты хозяйственной деятельности за определенный период;

2) стимулирующая функция, проявляющаяся в процессе ее распределения и использования;

3) основной источник формирования доходной части бюджетов разных уровней. Налог на прибьшь является важнейшим источником пополнения средств бюджета.

Рис.

12 Схема формирования финансовых

результатов

Рис.

12 Схема формирования финансовых

результатов

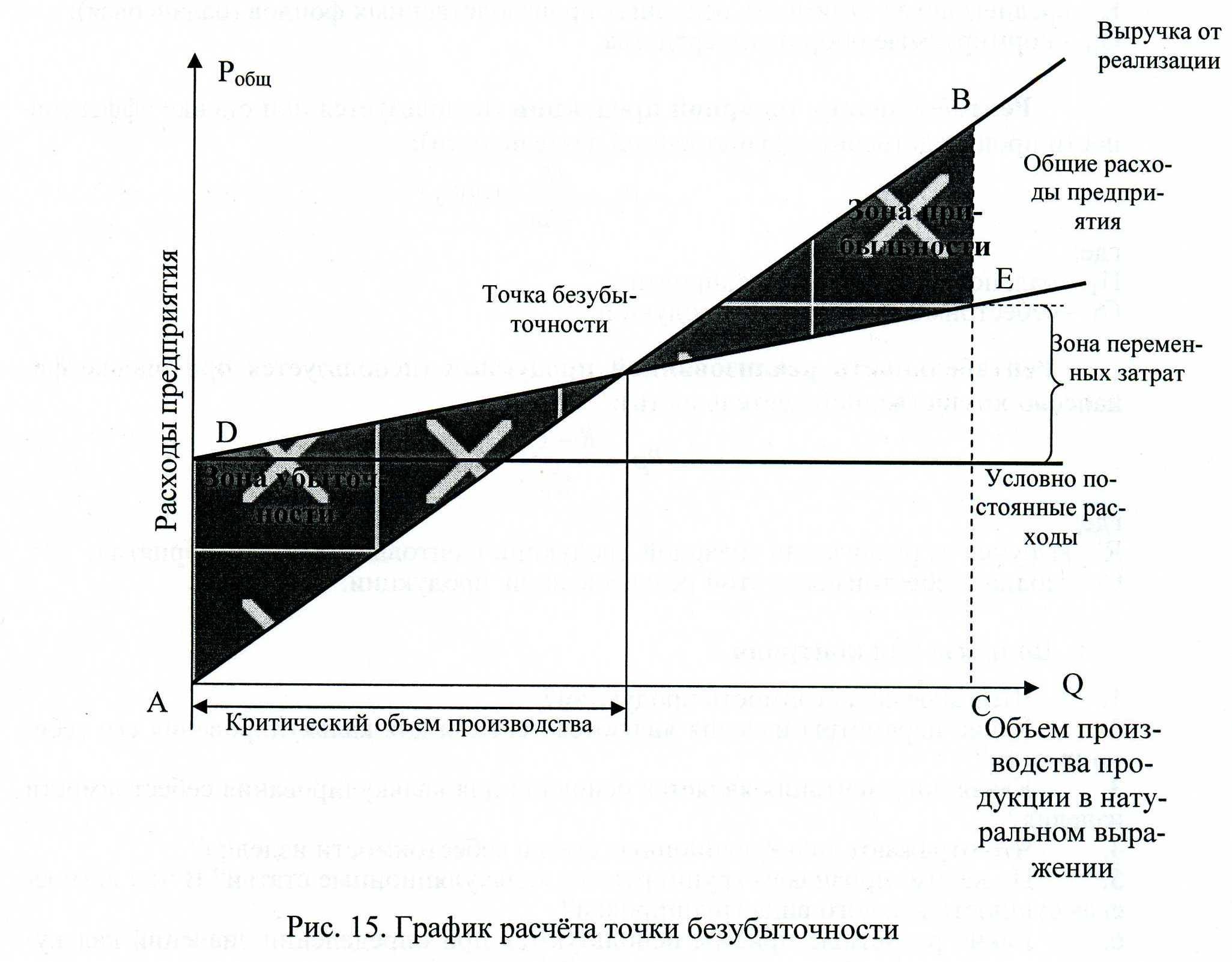

Точка безубыточности (критический объем производства) - объем реализации при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но прибыли еще нет, т.е. это нижний предельный объем продаж продукции, при котором и прибыль, и убытки равны нулю.

Суммарные расходы на производство продукции Робщ определяются из соотношения:

Робщ=Рпер+Рус.-пост, при этом: Pпер=S*Q,

где:

S - расход производственных ресурсов в себестоимости на единицу продукции;

Q - количество изготовленной продукции;

Рус.-пост. - расходы на обеспечение деятельности и управления производством -соnst.

Рис. 13 График расчета точки безубыточности

Площади многоугольников отражают:

F(АВС) - выручка, F(АВЕС) - расходы, F(АВС)-F(АВЕС)=П (прибыль), П=R-Робщ, где:

R - выручка от реализации продукции р.

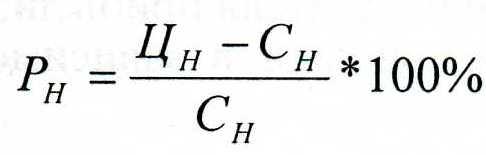

Рентабельность - показатель, отражающий выгодность использования затраченных средств, выраженный в доле прибыли от этих затрат.

Рентабельность изделия:

где:

Цн - цена изделия (оптовая);

Сн - себестоимость (полная).

Используется при оценке целесообразности производства конкретного изделия по критерию эффективности применяемого технологического процесса.

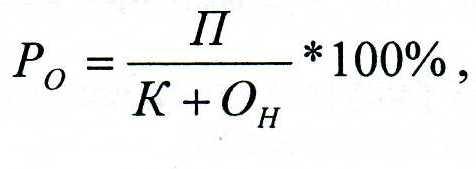

Рентабельность производства (применяется при оценке эффективности использования производственных ресурсов):

где:

П - прибыль балансовая от производственной деятельности предприятия;

К - среднегодовая стоимость основных производственных фондов (балансовая);

Он - нормируемые оборотные средства.

Рентабельность товарной продукции (используется при оценке эффективности производственно-хозяйственной деятельности):

![]()

где:

Пт - балансовая прибыль предприятия;

Ст - себестоимость товарной продукции.

Рентабельность реализованной продукции (используется при оценке финансово-хозяйственной деятельности) :

![]()

где:

R - выручка от реализации товарной продукции в оптовых ценах предприятия;

Ср - полная себестоимость этой реализованной продукции.

Вопросы для контроля

1 . Что такое себестоимость продукции?

2. Какие параметры изделия являются основой для калькулирования его себестоимости?

3. Какая документация является основной для калькулирования себестоимости изделия?

4. Что отражают калькуляционные статьи себестоимости изделия?

5. По каким признакам группируются калькуляционные статьи? В чем логическая сущность каждого вида группировки?

6. Какие расчетные приемы используются при определении значений калькуляционных статей себестоимости изделия?

7. Какую роль играет себестоимость в формировании расчетных цен предприятия?

8. Какой метод используется при расчете совокупных затрат ресурсов на товарный выпуск продукции?

9. В каком документе отражаются затраты предприятия на товарный выпуск, его структура?

10. Исходные данные для расчета затрат на товарный выпуск, использование результатов расчетов для экономического управления производством.

11 . Экономическое понятие показателя прибыли; отличие от бухгалтерского.

12. Эволюция показателей прибыли в зависимости от стадий хозяйственных отношений предприятия.

13. Использование показателей прибыли в бюджетных отношениях предприятия с персоналом, акционерами, потребителями, государством.

14. В чем заключается экономический смысл показателя рентабельности.

15. Что выражают показатели: рентабельности изделия, рентабельности производства, рентабельности товарной продукции, рентабельности реализованной продукции?

16. Какие управленческие решения могут быть приняты на основании анализа показателей рентабельности?