3.3. Добавочный капитал

Добавочный капитал предприятия складывается из следующих составляющих:

эмиссионного дохода, возникающего при реализации собственных акций предприятия;

прироста стоимости имущества по переоценке.

Добавочный капитал учитывается на пассивном счете 83 «Добавочный капитал». К этому счету могут быть открыты следующие субсчета:

83-1 «Прирост стоимости имущества по переоценке»,

При переоценке имущества его стоимость может увеличиваться или уменьшаться. Увеличение стоимости имущества при переоценке основных фондов отражается по дебету счетов 01 «Основные средства» и кредиту счета 83 «Добавочный капитал» субсчет 83-1 «Прирост стоимости имущества по переоценке», уменьшение — по дебету счета 83 «Добавочный капитал» субсчет 83-1 «Прирост стоимости имущества по переоценке» и кредиту счетов 01 «Основные средства».

На субсчет 83-2 «Эмиссионный доход» предприятия, созданные в форме акционерных обществ, зачисляют при формировании уставного капитала (при учреждении общества, при увеличении уставного капитала путем дополнительной эмиссии акций или повышения номинальной стоимости акций) сумму разницы между продажной и номинальной стоимостью акций, вырученной при реализации их по цене, превышающей номинальную стоимость. При этом делается запись по кредиту счета 83 «Добавочный капитал» и дебету счетов учета денежных средств или иных ценностей, переданных предприятию в оплату акций.

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

погашения за счет средств, учтенных на субсчете «Прирост стоимости имущества по переоценке», сумм снижения стоимости имущества, выявившихся по результатам его переоценки — в корреспонденции со счетами учета имущества, по которому определилось снижение стоимости;

направления средств, учтенных на счете 83 «Добавочный капитал», на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

распределения сумм, учтенных на счете 83 «Добавочный капитал», между учредителями предприятия — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Основные бухгалтерские проводки по учету добавочного капитала:

3.4. Учет резервного капитала

Если Ваше предприятие является обществом с ограниченной или с дополнительной ответственностью, акционерным обществом, оно может создавать резервный капитал за счет прибыли после уплаты налогов.

Средства капитала направляются на покрытие общих балансовых убытков, которые могут возникнуть в будущем, а также на покрытие кредиторской задолженности в случае прекращения деятельности предприятия. Размер резервного капитала определяется в учредительных документах предприятия.

Резервный фонд также используется для погашения облигаций акционерного общества.

Для учета резервного фонда используется пассивный счет 82 «Резервный капитал», который имеет следующую структуру:

Основные бухгалтерские проводки по учету резервного фонда:

3.5 Учет резервов по сомнительным долгам

Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашается в установленный договором или срок и не обеспечена залогом, поручительством, удержанием, банковской гарантией и т.п. способами обеспечения исполнения обязательств. Если срок исполнения должником своих обязательств не установлен в договоре, то он определяется в соответствии с обычаями делового оборота, т.е. в соответствии с обычно предъявляемыми требованиями.

Резерв по сомнительным долгам создается в конце отчетного года. С этой целью проводится инвентаризация дебиторской задолженности. В ходе инвентаризации расчетов с дебиторами производится взаимная сверка данных с конкретными предприятиями, организациями и физическими лицами — должниками Вашего предприятия.

По результатам всех проверок определяется величина каждого сомнительного долга. Все материалы представляются инвентаризационной комиссии, которая оценивает вероятность погашения долгов, исходя из данных финансовом состоянии дебиторов. Решение комиссии оформляется протоколом, в котором содержится заключение и величина создаваемого резерва по сомнительным долгам.

Установленная сумма сомнительного долга по расчетам с дебиторами резервируется по окончании отчетного года за счет уменьшения балансовой прибыли (т.е. до начисления уплаты налога на прибыль).

В течение следующего за отчетным года резерв по сомнительным долгам используется для списания безнадежной к получению дебиторской задолженности по истечении установленного для нее срока получения.

Если до конца года, следующего за годом создания, резерв не будет использован, то неизрасходованные суммы присоединяются к балансовой прибыли следующего года.

Учет созданного резерва по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам».

Счет 63 имеет следующую структуру:

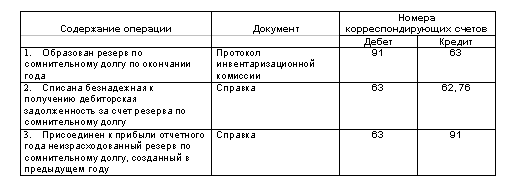

Основные проводки по счету 63 «Резервы по сомнительным долгам»: