«Экономика машиностроительного производства»

1 Зависимость затрат от объема производства продукции. Безубыточность производства

При анализе себестоимости продукции все затраты принято разделять на две группы: условно-переменные (зависящие от объема работы) и условно-постоянные (независящие или малозависящие от объема работы). Это деление чисто условное. Практически все расходы в той или иной степени зависят от объема работы.

При росте объема работы увеличиваются затраты. Затраты условно-переменные (зависящие) при неизменных качественных показателях и производительности труда изменяются пропорционально объему работы.

В общем виде, влияние объема работы на себестоимость продукции представлено следующей формулой:

С=[Рз(1К)+Рнз]/[ V (1K)]

где Рз, Рнз — соответственно зависящие и независящие расходы на производство продукции;

К - коэффициент, учитывающий изменение объема работы (прирост или снижение (в %) объема производства в планируемом (отчетном) периоде по сравнению с базисным);

V - объем работы, производства.

Эта формула верна в том случае, если условно-переменные расходы будут изменяться прямо пропорционально объему работы, а условно-постоянные (независящие) останутся на том же уровне. В этих условиях путем деления расходов на зависящие и независящие можно определить себестоимость продукции при изменении объема работы.

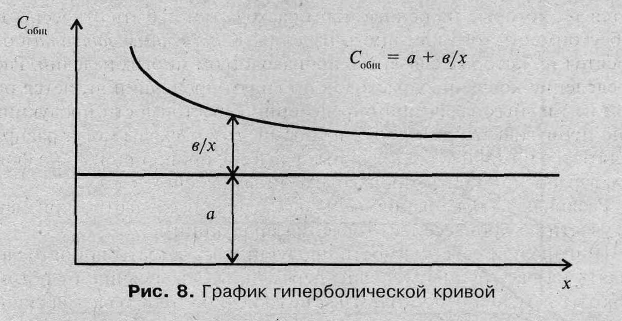

Если условно-переменные затраты изменяются прямо пропорционально объему производства, а условно-постоянные остаются неизменными, то себестоимость единицы продукции в части условно-переменных затрат остается постоянной при изменении объема производства, а себестоимость единицы продукции в части условно-постоянных затрат будет или возрастать, или снижаться в зависимости от уменьшения или увеличения объема производства. Это утверждение демонстрирует график гиперболической кривой (рис. 8).

Если принять, что:

х - объем производства продукции;

а - часть себестоимости продукции, условно зависящая от объема производства;

b - условно-постоянная величина независящая от объема производства расходов;

Собщ, С3, Снз — себестоимость единицы продукции соответственно общая, в части зависящих расходов, в части независящих расходов;

Рз, Рнз — соответственно зависящие и независящие расходы (себестоимость) на производство продукции, тогда

Р3 = а х

С3= Р3/х = ах/х = а;

Снз=Рнз/х = b/х;

Собщ = С3 + Снз = а + b/х.

С увеличением объема производства доля независящих расходов в себестоимости единицы продукции будет снижаться по гиперболической кривой.

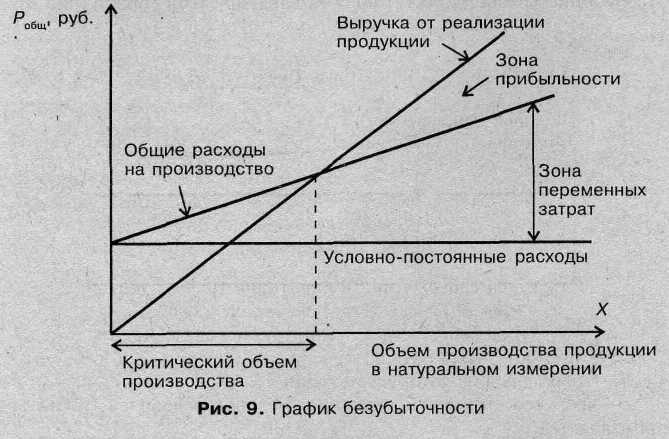

Влияние объема производства на фактическую себестоимость единицы продукции можно определить по формуле:

Сф = С3 + Снз /(1 ± К).

Используя эти формулы, можно решить крайне важную для предприятия задачу — определить объем производства продукции, необходимый для получения прибыли, т.е. для вступления предприятия в зону прибыльности (рис. 9).

2. Состав затрат, включаемых в себестоимость продукции

Себестоимость продукции (работ, услуг) — это выраженные в денежной форме затраты предприятия на оплату труда и материально-технические средства, необходимые для производства и реализации продукции.

Себестоимость продукции — один из основных показателей эффективности хозяйственной деятельности предприятий, а также один из фондообразующих показателей, используемых при формировании фондов экономического стимулирования. По себестоимости оценивают работу предприятий и их подразделений. Она широко используется при анализе деятельности предприятий, определении экономической эффективности капитальных вложений и новой техники, мероприятий по повышению качества и надежности оборудования, а также при решении вопросов о внедрении рационализаторских и изобретательских предложений, размещении производительных сил.

Снижение себестоимости — резерв роста производства, увеличения накоплений. Уровень себестоимости зависит от организации производства и труда, планирования и нормирования трудовых, материальных и денежных затрат на единицу продукции. Следовательно, этот показатель характеризует степень использования материальных ресурсов и рабочей силы, основных и оборотных средств, уровень хозяйственного руководства.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

–материальные затраты (за вычетом стоимости возвратных отходов);

–расходы на оплату труда;

–отчисления на страховые взносы;

–амортизация основных фондов;

–прочие расходы.

В составе материальных затрат отражается стоимость:

приобретенных со стороны сырья и материалов, которые образуют основу вырабатываемой продукции;

покупных материалов, используемых для обеспечения нормального технологического процесса;

покупных комплектующих изделий и полуфабрикатов;

работ и услуг производственного характера, выполняемых сторонними предприятиями;

затрат, связанных с использованием природного сырья в части отчислений на геолого-разведочные работы, оплату за древесину, отпускаемую на корню, плату за воду;

приобретенного со стороны топлива всех видов;

покупной энергии всех видов;

потерь от недостачи материалов в пределах норм естественной убыли.

Из расходов на материальные ресурсы исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

При отнесении на себестоимость расходов на оплату труда не-обходимо иметь в виду, что в себестоимость продукции не включаются некоторые виды доплат в денежной и натуральной формах, которые осуществляются за счет прибыли, остающейся в распоряжении предприятий и специальных источников.

В элементе «Отчисления на страховые взносы» отражаются отчисления по установленным нормам на страховые взносы от расходов на оплату труда, включаемых в себестоимость продукции (работ, услуг) по элементу «расходы на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются). Ставки страховых взносов в 2012-2013 году для ИП и налогоплательщиков в таблице 1.

Таблица 1 - Ставки страховых взносов в 2012-2013 году для ИП и налогоплательщиков (http://www.moedelo.org/stavki-strahovyh-vznosov-2012)

|

|

Пенсионный фонд |

ФФОМС (фонд обязательного медицинского страхования) |

ФСС (фонд социального страхования) |

Общая сумма взносов | ||

|

Для лиц 1966 г/рожд. и старше |

Для лиц 1967 г/рожд. и моложе | |||||

|

Страх. часть |

Страх. часть |

Накопит. часть | ||||

|

Общий режим налогообложения |

22 |

16 |

6 |

5,1 |

2,9 |

30 |

|

Плательщики на УСН (упрощенная система налогообложения) | ||||||

|

Плательщики на ЕНВД (единый налог на вмененный доход) | ||||||

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление, исчисленных исходя из балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством. При этом по машинам, оборудованию и транспортным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

К элементу «Прочие расходы» в составе себестоимости продукции (работ, услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за рационализаторские предложения, плата по процентам за краткосрочные кредиты банков, оплата работ по сертификации продукции, командировочные расходы по установленным нормам, подъемные, плата сторонним организациям за услуги непроизводственного характера, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к перечисленным ранее элементам затрат.

Платежи по обязательному страхованию имущества, а также расходы, связанные со сбытом (реализацией) продукции (работ, услуг) при планировании, учете и калькулировании себестоимости продукции (работ, услуг), группируются по статьям затрат.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются согласно отраслевым методическим рекомендациям по вопросам планирования, учета и калькулирования себестоимости с учетом характера и структуры производства.

При этом устанавливаемая для соответствующей отрасли (подотрасли) группировка затрат по статьям должна обеспечивать наибольшее выделение расходов, связанных с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость (так называемые прямые доходы). Например, в отраслях добывающей промышленности в затраты вносится статья «Горноподготовительные работы»; в отраслях машиностроения — статья «Изделия, полуфабрикаты и услуги кооперативных предприятий» и т.д.