Пятый вопрос

Определяющее влияние на объем национального производства и темпы его роста оказывает уровень инвестиций. Инвестиции оказывают неодинаковое воздействие на рынок товаров и услуг в коротком и длительном периодах. В коротком периоде инвестиции выступают как элемент совокупного спроса на блага, но не влияют на совокупное предложение, так как строящиеся объекты еще не дают отдачи в виде дополнительно выпускаемых товаров и услуг. В длительном периоде инвестиции обусловят рост запаса капитала, что приведет к росту производственных возможностей страны и к увеличению совокупного предложения.

В структуре совокупного спроса на инвестиции приходится до 20 % всех расходов. Инвестиции являются ключевым фактором в обеспечении развития экономики. При этом инвестиционный спрос является самой неустойчивой (изменчивой) составляющей совокупного спроса.

В экономической науке существует целый ряд концепций, теорий и гипотез, описывающих процессы принятия инвестиционных решений экономическими агентами. В рамках макроэкономического анализа рассматриваются индуцированные (производные) и автономные инвестиции.

Индуцированными называются инвестиции, порождаемые устойчивым увеличением спроса на товары и услуги.

Рассмотрим механизм формирования стимулов для осуществления индуцированных инвестиций. Предположим, произошло увеличение спроса. Расширение спроса ведет к росту цен. Рост цен создает условия для увеличения прибыли за счет расширения предложения на рынке. Предприниматели первое время могут удовлетворять возросший спрос при неизменном объеме производства за счет уменьшения запасов. Когда увеличение спроса имеет устойчивый характер, запасы постепенно истощаются и у предпринимателей появляется заинтересованность в увеличении объемов производства. Если производственные мощности уже используются в полном объеме и с оптимальной интенсивностью, то выпуск дополнительной продукции с наименьшими затратами может быть обеспечен только за счет увеличения производственных мощностей.

Возможна и противоположная ситуация. При устойчивом сокращении совокупного спроса цепочка зависимостей развивается в обратном направлении: падение спроса, снижение цен, появление стимулов к сокращению объемов производства (уменьшение прибыли и образование избыточных запасов), уменьшение объемов производства, снижение интенсивности использования производственных мощностей и их консервация, прекращение возмещения выбывшего капитала, отрицательные чистые инвестиции.

Для определения объема инвестиций, индуцированных устойчивым изменением спроса, нужно знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции.

Показатель, характеризующий соотношение между приростом инвестиций (капитала) и приростом дохода, потребительского спроса или выпуска продукции, называется акселератором:

V = ΔI / Δ Y

Акселератор является количественным выражением принципа акселерации, впервые выдвинутого французским экономистом Альбертом Афтальоном (1874-1956) и детально разработанного последователями Дж. М. Кейнса – американскими экономистами Э. Хансеном, Е. Домаром, П. Самуэльсоном и английскими экономистами Р. Харродом и Дж. Хиксом.

Согласно принципу акселерации каждый прирост или сокращение дохода, спроса или выпуска продукции вызывает больший в относительном (процентном) выражении прирост или сокращение индуцированных инвестиций.

Зная значение акселератора, можно определить, какой объем инвестиций необходим для увеличения объема производства от исходного уровня (Y0) до желаемого, соответствующего возросшему спросу (Y1):

Iинд. = V • (Y1 – Y0)

Следует заметить, что изменения индуцированных инвестиций исследуется в динамических моделях развития экономики в долгосрочном периоде (теории экономического роста и цикличности). В краткосрочных статических моделях определения равновесного объема производства рассматриваются только автономные инвестиции, не связанные с устойчивыми изменениями совокупного спроса и национального дохода.

Под автономными инвестициями понимаются затраты на образование нового капитала, не зависящие от изменений национального дохода, т.е. осуществляемые при неизменном спросе на блага. Они сами становятся причиной увеличения или уменьшения национального дохода, а не его следствием.

Автономные инвестиции необходимы для внедрения новой техники и повышения качества продукции и т.п., т.е. причинами появления автономных инвестиций являются внешние факторы (скачкообразность технического прогресса, изменение вкусов, прирост населения, расширение внешних рынков и т.п.).

Нетрудно догадаться, что инвестиции осуществляются за счет собственных или заемных средств. Платой за привлечение единицы заемных средств является процентная ставка. Может возникнуть вопрос: имеет ли какой-либо смысл процентная ставка как цена инвестирования в том случае, если фирма не использует заемные средства и весь бизнес финансирует за счет собственных средств, которые она сберегала из прошлых прибылей? Да, имеет, поскольку, изымая средства из фонда сбережений, вкладывая их в машины и оборудование, фирма несет альтернативные издержки (лишается процентного дохода, который она могла бы получить, если бы предоставила собственные средства в ссуду кому-нибудь еще).

К

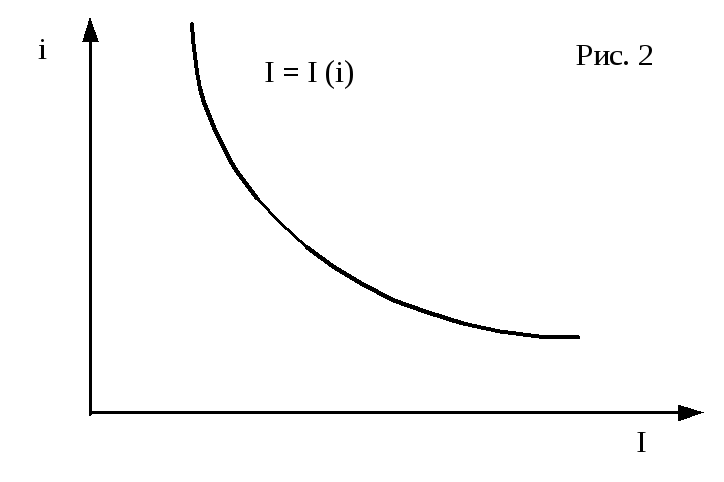

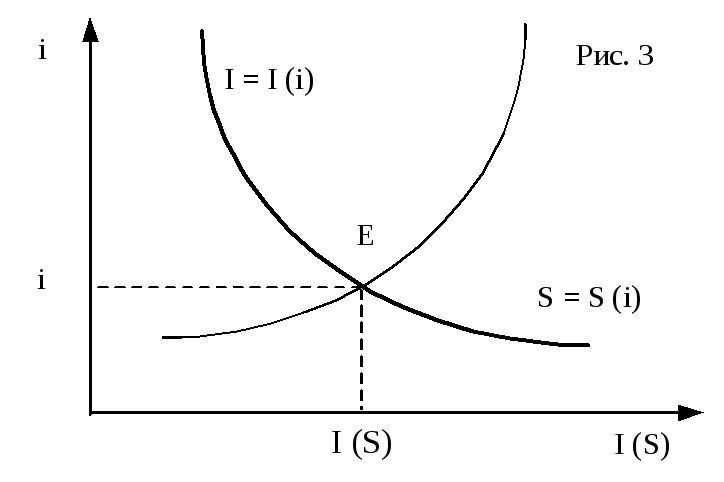

Связь между объемом автономных инвестиций и ставкой процента называется функцией инвестиций, которая является убывающей и на графике представляется в виде нисходящей линии (см. рис. 2).

В рамках классической (неоклассической) и кейнсианской концепций подходы к анализу автономных инвестиций различаются.

С

Классическая концепция инвестирования базируется на общих постулатах, о которых говорилось раньше (совершенная конкуренция, взаимозаменяемость факторов производства, представление об экономике как экономике полной занятости), и имеет в своей основе микроэкономический подход.

Можно сделать следующие основные выводы по классической концепции инвестирования:

Из предположения о полной занятости вытекает, что при заданной производственной функции максимизировать выпуск можно только путем увеличения капитала. Как известно, производственная функция предполагает различные сочетания факторов. Увеличение применяемого капитала возможно, так как согласно закону Сэя предложение порождает соответствующий спрос.

Из микроэкономического характера концепции вытекает, что основной мотив предпринимателей к инвестированию состоит в стремлении максимизировать прибыль. Действительно, чтобы получить больше прибыли, нужно больше производить. В свою очередь, чтобы больше производить, предприниматели вынуждены увеличивать объем применяемого капитала (инвестировать). Как известно, наращивание объемов производства будет происходить до тех пор, пока предельный продукт капитала превышает предельные издержки его использования (т.е. рентные издержки, включающие текущую ставку процента и норму амортизации).

Предприниматели, принимая решения об инвестировании, стремятся довести величину применяемого капитала до оптимальной величины, при которой достигается величина выпуска, максимизирующая их прибыль (при заданной технологии и в конкретных условиях экономической конъюнктуры). В этом случае процесс определения оптимальной величины капитала сводится к максимизации производственной функции по приращению капитала.

В кейнсианской концепции инвестиции являются главным фактором стимулирования совокупного спроса. В ее основе лежит анализ факторов, определяющих мотивы поведения участников инвестиционного процесса:

Субъекты инвестиционного процесса сталкиваются с рядом обстоятельств, которые вносят в процесс принятия решений об инвестировании высокую степень неопределенности и риска.

Субъекты инвестиционного процесса при принятии своих решений ориентируются не столько на формальные показатели, сколько на внутренние ощущения и оценки инвестиционного климата.

Субъекты инвестиционного процесса сталкиваются с необходимостью сопоставления ценностей в различные периоды времени (например, будущие доходы требуется оценить в сегодняшней шкале ценностей), что позволяет отбирать инвестиционные проекты по критерию доходности на вложенный капитал (оценка предельной эффективности капитала).

В экономической теории существуют и другие концепции, объясняющие динамику инвестиционного процесса и объясняющие инвестиционные решения домашних хозяйств и домашних хозяйств. В их числе выделяется Q-теория инвестиций американского экономиста Дж. Тобина.

Джеймс Тобин родился в 1918 г., обучался в Гарвардском университете, избрав своей специализацией экономику. В 1939 г. он получил степень бакалавра по совокупности экономических наук. В течение последующих двух лет он продолжал учебу в Гарвардском университете в качестве аспиранта. В 1946 г., после второй мировой войны, Дж. Тобин вернулся в Гарвардский университет на должность преподавателя. В следующем году после защиты диссертации на тему «Теоретическое и статистическое исследование функции потребления» он получил степень доктора по экономике.

Будучи еще студентом, Дж. Тобин увлекся носившими революционный характер экономическими теориями Дж. М. Кейнса и полностью воспринял его теорию. Позднее он сам внес важный вклад в развитие кейнсианской теории, в ее улучшение по отдельным стратегическим направлениям, таким, как введение в нее модели общего равновесия на рынках денег и капиталов, разработка новой теории инвестиций, основанной на кейнсианской концепции цены предложения капитала, и использование кейнсианского подхода к проблемам стабилизационной политики.

Кроме преподавательской деятельности Дж. Тобин проводил научные исследования финансовых рынков, разрабатывал теоретические вопросы, касающиеся изменений в размерах денежных фондов (активов) и положения на денежных рынках под влиянием политики принятия решений в области потребления, производства и капиталовложений. Им была разработана «теория выбора портфельных инвестиций», согласно которой инвесторы лишь в редких случаях стремятся только к получению наивысшей прибыли, не принимая во внимание все другие факторы. Он пришел к выводу, что инвесторы стремятся сочетать инвестиции с повышенной степенью риска и менее рискованные, что позволяет им добиться сбалансированности в своих инвестиционных портфелях.

В развитие теории инвестирования Дж. Тобин выдвинул концепцию «Q-фактора» – коэффициента, который выражает отношение рыночной (биржевой) стоимости физических (материальных) активов к затратам на их замещение (реальной восстановительной стоимости активов). Коэффициент q рассчитывается следующим образом:

|

Биржевая оценка (ценность) воспроизводимых материальных активов |

|

Текущие издержки замещения (покупки) материальных активов |

Если дробь больше единицы, то инвестирование выгодно. Кроме того, чем она больше (по сравнению с единицей), тем выгоднее. Так, рост рыночной (биржевой) оценки домов по отношению к текущей стоимости их строительства стимулирует жилищное строительство, поскольку рыночная цена выше, чем текущие издержки замещения данного дома на новый.

Таким образом, выгодность инвестирования привязывается к соотношению между ценой спроса и ценой предложения.

По аналогии, можно рассмотреть пример инвестирования в целое предприятие, т.е. определение целесообразности его покупки:

|

Рыночная стоимость (биржевая оценка) всей фирмы |

|

Издержки возмещения материальной части фирмы |

Эмпирические исследования коэффициента Q показали важность влияния положения на фондовом рынке на частные инвестиции. Опыт промышленно развитых стран показал, что лучше всего Q-принцип использовать в таких отраслях, как транспорт, автомобилестроение, авиастроение, цветная металлургия и т.п. Вместе с тем он менее применим в отраслях и производствах с высокой степенью государственного регулирования.

Дж. Тобин распространил краткосрочный макроэкономический анализ Дж. М. Кейнса на модели долговременного роста, что создало основу для его работ по проблемам экономической политики. Многие из выдающихся работ Дж. Тобина относились именно к применению макроэкономической теории к экономической политике. Критически относясь к чрезмерно упрощенным монетаристским подходам, он выступал против рекомендаций М. Фридмена. Поскольку Дж. Тобин всегда поддерживал экономическую теорию Дж. М. Кейнса, нет ничего удивительного в том, что он был одним из наиболее активных критиков экономической политики президента Р. Рейгана и проводимой Федеральной резервной системой жесткой финансовой политики.

В 1981 г. Дж. Тобин был удостоен Премии памяти Нобеля по экономике «за анализ состояния финансовых рынков и их влияния на политику принятия решений в области расходов, на положение с безработицей, производством и ценами». Считается, что Дж. Тобин создал прочную и пригодную для эмпирического применения основу для исследований в области функционирования рынков денег и ценных бумаг и показал, как изменения, происходящие на этих рынках, влияют на размеры потребления, инвестиций, производства, занятости и на экономический рост.