Раздел 5. Анализ финансовых результатов деятельности предприятия

Анализ конечных финансовых результатов хозяйственной деятельности предприятий представляет собой анализ прибыли и рентабельности, как обобщающих экономических показателей работы предприятий.

Анализ начинают с оценки динамики и выполнения плана финансовых результатов.

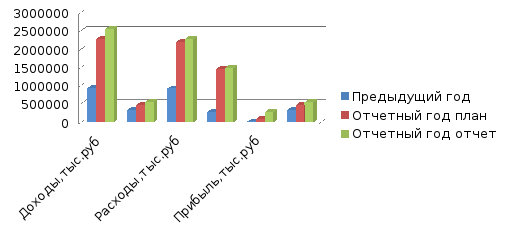

Таблица 5.1.

Оценка выполнения плана и динамики по доходам, расходам, прибыли

|

Показатели |

Предыдущий год |

Отчетный год |

Темпы роста,% | |||

|

план |

отчет |

% выполнения |

| |||

|

Доходы,тыс.руб |

946067 |

2280200 |

2551118 |

111,88 |

269,66 | |

|

В том числе от ПРР |

340059 |

480000 |

558374 |

116,33 |

164,20 | |

|

Расходы,тыс.руб |

924078 |

2184806 |

2267768 |

103,80 |

245,41 | |

|

В том числе от ПРР |

279780 |

1450060 |

1490578 |

102,79 |

532,77 | |

|

Прибыль,тыс.руб |

21989 |

95394 |

283350 |

297,03 |

1288,60 | |

|

В том числе от ПРР |

340059 |

480000 |

558374 |

116,33 |

164,20 | |

|

Объем грузоперераб |

4889 |

5000 |

5147 |

102,94 |

105,28 | |

|

Средняя доходная ставка |

69,56 |

96,00 |

108,49 |

113,01 |

155,97 | |

|

Ср.себестоимость грузопер-ки 1т.гр |

57,23 |

290,01 |

289,60 |

99,86 |

506,06 | |

Средняя доходная ставка рассчитывается как отношение доходов от перевалки к общему объёму грузопереработки.

fпредыд = 340059 / 4889 = 69,56 руб / тонну

Средняя себестоимость грузопереработки 1 тонны груза определяется как отношение расходов на перевалку к объёму обрабатываемого груза.

Sт предыд = 279780 / 4889 = 57,23 руб / тонну

Из графика видно, что доходы в настоящий год увеличились по сравнению с предыдущим годом. Доходы составляют 2551118 тыс.руб. Тем самым темп роста составляет 269,66 %.Расходы соответственно тоже увеличились по сравнению с предыдущим годом. Тем самым увеличилась прибыль до 283350 тыс.руб.

Анализ структуры финансовых результатов

|

Показатель

|

предыдущий год |

отчетный год |

Изменения |

Темп роста,% | |||

|

сумма тыс.руб |

Уд.вес,% |

сумма тыс.руб. |

Уд.вес,% |

Уд.вес,% |

сумма тыс.руб | ||

|

Доходы |

946067 |

23,89 |

2551118 |

11,06 |

8,40 |

1605051 |

269,66 |

|

Выручка от услуг по перевалке груза на экспорт |

340059 |

8,59 |

558374 |

2,42 |

1,14 |

218315 |

164,20 |

|

Выручка от прочей продажи продукции, работ, услуг |

0 |

0,00 |

1285683 |

5,57 |

6,73 |

1285683 |

0,00 |

|

Проценты к получению |

8 |

0,00 |

7 |

0,00 |

0,00 |

-1 |

87,50 |

|

Прочие доходы |

606000 |

15,30 |

707054 |

3,06 |

0,53 |

101054 |

116,68 |

|

Расходы |

924078 |

23,33 |

2267768 |

9,83 |

7,03 |

1343690 |

245,41 |

|

Себестоимость услуг по перевалке груза на экспорт |

279780 |

7,06 |

1490578 |

6,46 |

6,33 |

1210798 |

532,77 |

|

Затраты на оплату труда |

96710 |

2,44 |

101964 |

0,44 |

0,03 |

5254 |

105,43 |

|

Отчисления на социальные нужды |

20257 |

0,51 |

23055 |

0,10 |

0,01 |

2798 |

113,81 |

|

Материальные затраты |

47104 |

1,19 |

1273671 |

5,52 |

6,42 |

1226567 |

2703,96 |

|

Амортизация основных средств |

27420 |

0,69 |

58536 |

0,25 |

0,16 |

31116 |

213,48 |

|

Прочие расходы |

29066 |

0,73 |

33352 |

0,14 |

0,02 |

4286 |

114,75 |

|

Полная себестоимость проданных товаров, продукции, работ, услуг |

0 |

0,00 |

11945587 |

51,77 |

62,50 |

11945587 |

0,00 |

|

Проценты к уплате |

32453 |

0,82 |

34246 |

0,15 |

0,01 |

1793 |

105,52 |

|

Прочие расходы |

611845 |

15,45 |

742944 |

3,22 |

0,69 |

131099 |

121,43 |

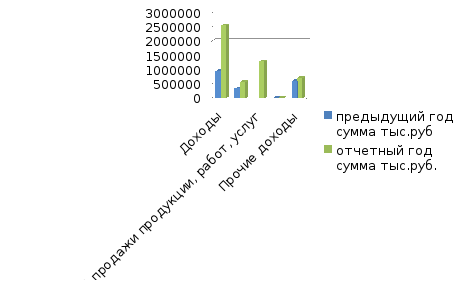

СТРУКТУРА ДОХОДОВ

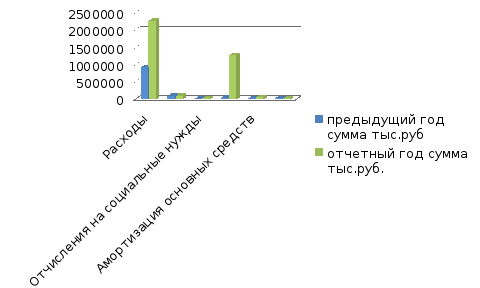

СТРУКТУРА РАСХОДОВ

Из построенных графиков видно,что в структуре доходов большую часть по прежнему занимают прочие расходы, и их составная часть в общей доле доходов увеличилась. Что касается состава расходов, то в них так же преобладают прочие расходы, и их доля также увеличилась.

В целом же количество доходов увеличилось на 1605051 тыс.руб, темп роста 269,66%. Количество расходов увеличилось на 1343690 тыс. руб. Это объясняется обновлением основных производственных фондов и увеличением объема перевозок.

Далее проведем факторный анализ прибыли от перевозки грузов способом абсолютных разниц.