76

Занятие 7. |

ПЛАНИРОВАНИЕ ПРИБЫЛИ. |

ЗНАЧЕНИЕ ТЕМЫ: В фармацевтической службе, как и во многих отраслях народного хозяйства, в качестве конечного финансового результата выступает прибыль. Часть прибыли предприятия остается в их непосредственном распоряжении и расходуется на расширение материально-технической базы предприятия, материальное стимулирование работников и социально-культурные мероприятия. Другую часть прибыли предприятие вносит в государственный бюджет. Прибыль является основным источником пополнения собственных оборотных средств, обеспечивающих бесперебойное снабжение населения и ЛПУ лекарственными препаратами и ИМН. Роль и значение прибыли особенно повысилась в условиях рыночных отношений.

ЦЕЛЬ ЗАНЯТИЯ:

проверить и скорректировать знания студентов:

-определений валового дохода, валовой и чистой прибыли, прибыли от реализации;

-факторов, влияющих на прибыль;

-методов анализа и планирования прибыли.

научить студентов умению:

-рассчитывать и планировать валовый доход и прибыль в абсолютных и относительных показателях;

-формировать уровень торговой надбавки в зависимости от характера товаров аптечного ассортимента;

-рассчитывать точку безубыточности;

-строить и анализировать график безубыточности производства.

ВОПРОСЫ ДЛЯ КОНТРОЛЯ И КОРРЕКЦИИ ИСХОДНОГО УРОВНЯ ЗНАНИЙ.

1. ВАЛОВЫЙ ДОХОД - ЭТО:

а) Торговая надбавка в сумме б) Разница между стоимостью реализованных товарно-материальных ценностей

в розничных и оптовых ценах в) Доход от реализации товаров

г) Источник средств для возмещения текущих затрат д) Источник средств для расчетов с бюджетом

2.1. УРОВЕНЬ ВАЛОВОГО ДОХОДА РАВЕН ТОРГОВОЙ МАРЖЕ: а) Да б) Нет

2.2. НАПИШИТЕ ФОРМУЛУ РАСЧЕТА ТОРГОВОЙ МАРЖИ

Ответ:

3. ДЛЯ СОСТАВЛЕНИЯ ПЛАНА ВАЛОВОГО ДОХОДА АПТЕКИ НЕОБХОДИМО ЗНАТЬ а) величину торговой маржи за ряд лет г) уровень прибыли б) уровень издержек обращения в) прогноз объема реализации

4. ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ – ЭТО а) Показатель, характеризующий финансовый результат торговой деятельности и

определяемый как превышение валового дохода за вычетом обязательных платежей (например: НДС, акцизы), над издержками за определенный период времени

б) Показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени.

в) Разница между валовым доходом и валовыми издержками.

77

5. НА ПОКАЗАТЕЛЬ ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ ВЛИЯЮТ:

а. Порядок закупки товаров |

б. Издержки обращения |

в. Структура реализации |

г. Величина валового дохода |

6.ВАЛОВАЯ ПРИБЫЛЬ МОЖЕТ БЫТЬ ПОЛУЧЕНА В РЕЗУЛЬТАТЕ: а) Только реализационной деятельности б) Только внереализационной деятельности

в) Реализации и внереализационной деятельности

7.ВАЛОВАЯ ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ (РЕАЛИЗАЦИИ) ВКЛЮЧАЕТ:

а) Прибыль от реализации б) Излишки товарно-материальных ценностей

в) Доходы от сдачи имущества в аренду г) Штрафы, пени, полученные от других организаций

8.ДОХОДЫ ОТ ВНЕРЕАЛИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ - ЭТО

а) излишки ТМЦ б) штрафы, пени, полученные от других организаций

в) доходы от сдачи имущества в аренду г) доходы от реализации ЛПУ

д) доходы от долевого участия в других предприятиях

9.РАСХОДЫ ОТ ВНЕРЕАЛИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ - ЭТО а) расходы на оплату труда б) судебные издержки и арбитражные расходы

в) присуждены или признанные штрафы, пени г) расходы на аренду плату

10.СУММА ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ И САЛЬДО ОТ ДОХОДОВ И РАСХОДОВ ОТ ВНЕРЕАЛИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОБРАЗУЮТ:

а) валовый доход б) валовую прибыль в) чистую прибыль

11.НА ВАЛОВУЮ ПРИБЫЛЬ ОКАЗЫВАЮТ ВЛИЯНИЕ СЛЕДУЮЩИЕ ГРУППЫ ФАКТОРОВ: а) Характеризующие особенность деятельности аптек

б) Влияющие на валовый и внереализационный доход в) Влияющие на издержки обращения г) Влияющие на размер товарооборота

12. НАЙДИТЕ СООТВЕТСТВИЕ: |

|

|

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ |

|

ФОРМУЛА РАСЧЕТА, СТЕПЕНИ |

|

|

ВЛИЯНИЯ ФАКТОРА |

а) товарооборот (Т) |

1) |

[Т1 * (УВД1 – УВД0)] / 100% |

б) уровень валового дохода (УВД) |

2) |

[уровень рентабельности * (Т1– Т0)] / 100% |

в) уровень издержек обращения (УИО) |

3) |

[Т1 * (УИО1 – УИО0)] / 100% |

|

где Х1 – показатель в отчетном году |

|

|

|

Х0 – показатель в предшествующем году |

13.ЧАСТЬ ВАЛОВОЙ ПРИБЫЛИ, КОТОРАЯ ОСТАЕТСЯ В РАСПОРЯЖЕНИИ ПРЕДПРИЯТИЯ ПОСЛЕ УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ПРИБЫЛЬ – ЭТО …

Ответ: _____________________________________________________________

78

14. ПРИБЫЛЬ ВАЛОВАЯ, ЧИСТАЯ И ОТ РЕАЛИЗАЦИИ ИЗМЕРЯЕТСЯ В:

а) Удельном весе от реализации |

б) Денежном выражении |

в) Натуральном выражении |

г) Относительной величине |

15.РЕНТАБЕЛЬНОСТЬ ЭТО – а) выраженное в процентах отношение прибыли к товарообороту

б) удельный вес прибыли от реализации в) показатель эффективности торгово-хозяйственной деятельности предприятия

16.В ТОЧКЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА (ВЕР):

а) Валовой доход выше валовых издержек б) Товарооборот равен валовым издержкам, а прибыли нет

в) Прибыль максимальная, валовой доход превышает валовые издержки

17. НА ГРАФИКЕ БЕЗУБЫТОЧНОСТИ ПРИБЫЛЬ ПОКАЗЫВАЕТСЯ: а) Выше точки ВЕР б) Ниже точки ВЕР

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ НА ПРАКТИЧЕСКОМ ЗАНЯТИИ.

ЗАДАНИЕ 1. РАССЧИТАТЬ УРОВЕНЬ ТОРГОВОЙ НАДБАВКИ И МАРЖУ Исходные данные в таблице 1.

|

|

|

|

|

Таблица 1. |

|

Вариант |

ЛП |

Розничная |

Оптовая |

Сумма |

% |

маржа |

|

|

Цена, д.е |

Цена, д.е |

ТН, д.е. |

ТН |

|

Пример |

Парацетамол |

62,5 |

50,0 |

12,5 |

25% |

20% |

Вариант 1 |

Фарматекс |

210 |

140,0 |

70,0 |

50% |

33% |

Вариант 2 |

Фервекс |

199,8 |

133,2 |

66,6 |

50% |

33% |

Вариант 3 |

Аспирин |

106 |

53 |

53 |

100% |

50% |

FАлгоритм выполнения задания:

1 ЭТАП. Определите сумму торгового наложения (SТН) как разницу между розничной и оптовой ценой.

Например, для ЛП – Парацетамол = 62,5 - 50 = 12,5 д.е.

Вариант №

2 ЭТАП. Определите уровень торговой надбавки (Ур.ТН) по формуле: Ур.ТН = S ТН / оптовая цена *100%

Например, 12.5 / 50 * 100% = 25 %

Вариант №

3 ЭТАП. Определите торговую маржу по формуле: Торговая маржа (%) = S ТН / розничная цена * 100%

Например, ТМ=12,5 / 62,5 * 100% = 20 %

Вариант №

4 ЭТАП. Сделайте вывод о соответствии уровня торговой надбавки и маржи.

Например, для того, чтобы иметь маржу 20% уровень торговой надбавки должен быть 25%

Вариант №

79

ЗАДАНИЕ 2. РАССЧИТАТЬ ВАЛОВЫЙ ДОХОД В СУММЕ И УРОВНЕ, ПРИБЫЛЬ ОТ

|

РЕАЛИЗАЦИИ И РЕНТАБЕЛЬНОСТЬ ДЛЯ ГОДА Е. |

|

|

|

|

|||

Исходные данные в таблице 2. |

|

|

|

|

|

Таблица 2. |

||

|

Показатель |

год А |

год |

|

В |

год С D |

год .Е |

|

|

|

фактические данные |

|

|||||

|

Объем реализации в розничных ценах, |

|

|

|

|

|

|

23,0 |

Пример |

млн. д.е. |

|

|

|

|

|

|

|

Издержки, млн. д.е. |

13,0% |

12,9% |

|

12,8% |

|

12,7% |

1,9 |

|

|

Уровень валового дохода, % |

|

|

12,6% |

||||

|

Сумма валового дохода, млн. д.е. |

|

|

|

|

|

|

2,9 |

|

|

|

|

|

|

|

|

|

|

Сумма прибыли от реализации, млн. д.е. |

|

|

|

|

|

|

1,0 |

|

Рентабельность, % |

|

|

|

|

|

|

4,35% |

|

Объем реализации в розничных ценах, |

|

|

|

|

|

|

40,0 |

1. |

млн. д.е. |

|

|

|

|

|

|

|

Уровень валового дохода, % |

12,2% |

12,2% |

|

12,2% |

|

12,2% |

12,2% |

|

Вариант |

|

|

||||||

Сумма валового дохода, млн. д.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки, млн. д.е. |

|

|

|

|

|

|

2,9 |

|

Сумма прибыли от реализации, млн. д.е. |

|

|

|

|

|

|

|

|

Рентабельность, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем реализации в розничных ценах, |

|

|

|

|

|

|

25,0 |

2 |

млн. д.е. |

|

|

|

|

|

|

|

Вариант |

Уровень валового дохода, % |

14,0% |

13,9% |

|

13,8% |

|

13,7% |

13,6% |

Сумма валового дохода, млн. д.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки, млн. д.е. |

|

|

|

|

|

|

1,2 |

|

Сумма прибыли от реализации, млн. д.е. |

|

|

|

|

|

|

|

|

Рентабельность, % |

|

|

|

|

|

|

|

|

Объем реализации в розничных ценах, |

|

|

|

|

|

|

32,0 |

3. |

млн. д.е. |

|

|

|

|

|

|

|

Уровень валового дохода, % |

11,8% |

12,0% |

|

12,2% |

|

12,4% |

12,6% |

|

Вариант |

|

|

||||||

Сумма валового дохода, млн. д.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки, млн. д.е. |

|

|

|

|

|

|

2,5 |

|

Сумма прибыли от реализации, млн. д.е. |

|

|

|

|

|

|

|

|

Рентабельность, % |

|

|

|

|

|

|

|

FАлгоритм выполнения задания:

1 ЭТАП. Выявить тенденцию в изменении уровня валового дохода в %, и перенести ее на прогнозируемый период.

Например, Тенденция к снижению уровня валового дохода на 0.1% каждый год, поэтому на прогнозируемый период уровень валового дохода прибыли 12.6%.

Вариант №

2 ЭТАП. Рассчитайте сумму валового дохода (ВД) по формуле: Сумма ВД = Уровень ВД* План товарооборота в РЦ/ 100%

Например, Сумма ВД = 23.0 млн. * 12.6% / 100% = 2.9 млн. д.е.

Вариант №

80

3 ЭТАП. Рассчитать прогнозную величину прибыли от реализации (Пр) по формуле: Сумма Пр = ВД - Издержки

Например, Сумма Пр = 2.9 млн. - 1.9 млн. = 1 млн. д.е.

Вариант №

4 ЭТАП. Рассчитайте прогноз рентабельности аптеки по формуле: Рентабельность = Сумма Пр /объем реализ. в РЦ * 100%

Например, 1.0 млн./ 23.0 млн.* 100% = 4.35 %

Вариант №

ЗАДАНИЕ 3. РАССЧИТАТЬ УРОВЕНЬ ТОРГОВОЙ НАДБАВКИ, НЕОБХОДИМЫЙ ДЛЯ ОБЕСПЕЧЕНИЯ ЗАДАННОГО УРОВНЯ РЕНТАБЕЛЬНОСТИ АПТЕКИ.

Исходная информация в таблице 3.

|

|

|

|

Таблица 3. |

Показатели |

пример |

вариант 1 |

вариант 2 |

вариант 3 |

Рентабельность, % |

5,0 |

6,0 |

8,0 |

7,0 |

Уровень издержек, % |

60,0 |

30,0 |

35,0 |

25,0 |

Объем реализации, млн. д.е. |

50,0 |

60,0 |

72,0 |

80,0 |

Торговая надбавка |

|

|

|

|

- в сумме |

32,5 |

|

|

|

- уровень |

185,7% |

|

|

|

FАлгоритм выполнения задания:

1 ЭТАП. Рассчитайте сумму прибыли от реализации (Пр), которую необходимо получить по формуле:

сумма Пр = рентабельность* объем реал.в РЦ / 100%

Например, 5.0 %* 50.0 млн. / 100% = 2.5 (млн. д.е.)

Вариант №

2 ЭТАП. Рассчитайте сумму издержек аптеки по формуле: Сумма изд. = ур. изд. * объем реал. в СРЦ /100%

Например, 60.0 % * 50.0 млн. / 100% = 30.0 (млн. д.е.)

Вариант №

3 ЭТАП. Рассчитайте сумму валового дохода. Для обеспечения рентабельности аптека должна иметь сумму средств для возмещения расходов и получения прогнозируемой прибыли.

Например, 30.0 млн. + 2.5 млн. = 32.5 (млн. д.е.)

Вариант №

4 ЭТАП. Выразить объем реализации в оптовых ценах по формуле: Объем реал. в оптовых ценах = Объем реал. в РЦ – Валовый доход

Например: 50.0 млн. - 32.5 млн. = 17.5 (млн. д.е.)

Вариант №

81

5 ЭТАП. Рассчитать необходимый уровень торговой надбавки по формуле: Ур. торг.надб. = Сумма торг.надб./объем реал. оптовых цен.* 100%

Например, 32.5 млн. / 17.5 млн. * 100% = 185.7(%)

Вариант №

6 ЭТАП. Сделайте вывод о величине необходимой торговой надбавки для обеспечения заданного уровня рентабельности.

Например, Для обеспечения уровня рентабельности 5.0% , при уровне расходов 60.0% (а это достаточно высокий уровень) торговая надбавка в среднем должна составлять 185.7%.

Вариант №

ЗАДАНИЕ 4. РАССЧИТАТЬ ТОЧКУ БЕЗУБЫТОЧНОСТИ ПРИ ПРОДАЖЕ |

|

||||||||

|

|

ЛП ПО РЕЦЕПТАМ. ПОСТРОИТЬ ГРАФИК БЕЗУБЫТОЧНОСТИ. |

|

||||||

Исходные данные в таблице 4. |

|

|

|

|

Таблица 4. |

||||

Вариант |

лекарственный препарат |

Общее кол-во рецептов, тыс. ед. |

цена ЛП, д.е. |

товарооборот, тыс. д.е. |

Переменные затраты на пр-во 1 ЛП, д.е. |

Постоянные расходы, тыс. д.е. |

ВЕР, тыс. ед. |

Товарооборот от реализации критического объема продукции, тыс. д.е. |

Прибыль, тыс. д.е. |

|

N |

P |

TR |

VC |

TFC |

Q BEP |

TR |

R |

|

|

|

||||||||

|

|

|

|

|

|

|

|

DEP |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

пример |

ЛП 1 |

300 |

20 |

6000 |

15 |

200 |

40,0 |

800 |

1300 |

ЛП 3 |

300 |

17 |

5100 |

15 |

200 |

100,0 |

1700 |

400 |

|

|

ЛП 2 |

300 |

25 |

7500 |

15 |

200 |

20,0 |

500 |

2800 |

|

|

|

|

|

|

|

|

|

|

1. |

ЛП 1 |

120 |

14 |

1680.0 |

12 |

180 |

|

|

|

|

ЛП 2 |

120 |

25 |

3000.0 |

12 |

180 |

|

|

|

|

ЛП 3 |

120 |

17 |

2040.0 |

12 |

180 |

|

|

|

2. |

ЛП 1 |

400 |

25 |

10000.0 |

20 |

300 |

|

|

|

|

ЛП 2 |

400 |

30 |

12000.0 |

20 |

300 |

|

|

|

|

ЛП 3 |

400 |

35 |

14000.0 |

20 |

300 |

|

|

|

3. |

ЛП 1 |

200 |

140 |

28000.0 |

100 |

800 |

|

|

|

|

ЛП 2 |

200 |

200 |

40000.0 |

100 |

800 |

|

|

|

|

ЛП 3 |

200 |

180 |

36000.0 |

100 |

800 |

|

|

|

82

FАлгоритм выполнения задания:

1 ЭТАП. Рассчитайте точку безубыточности (Break-even point – ВЕР), эта точка показывает количество произведенной (проданной) продукции, при котором доход от продаж равен валовым издержкам, а прибыль равна 0.

В точке ВЕР доход равен издержкам:

P х Q = TFC + (VC х Q), отсюда Q = TFC /(P - VC)

где Q - точка безубыточности (ВЕР); |

TFC - постоянные расходы; |

VC - переменные расходы на ед. прод.; |

P - цена за ед. продукции; |

1.1 ЭТАП. Для первого значения цены за единицу: |

|

Например, Q(BEP) = 200.0 тыс. / (20 д.е. – 15 д.е.) = 40.0 тыс. ед.

Вариант №

1.2 ЭТАП. Для второго значения цены за единицу:

Например, Q(BEP) = 200.0 тыс./ (25 д.е. – 15 д.е.) = 20.0 тыс. ед.

Вариант №

1.3 ЭТАП. Для третьего значения цены за единицу:

Например, Q(ВЕР) = 200.0 тыс. / (17 д.е. – 15 д.е.) = 100.0 тыс. ед.

Вариант №

2 ЭТАП. Рассчитайте валовой доход (TR) в точке, соответствующей критическому объему производства (ВЕР) для всех значений цены по формуле:

TR(BEP) = P * Q (BEP)

2.1 ЭТАП. Для первого значения цены за единицу:

Например, TR(ВЕР) = 20 д.е. * 40.0 тыс.= 800.0 тыс. д.е.

Вариант №

2.2 ЭТАП. Для второго значения цены за единицу:

Например, TR(ВЕР) = 25 д.е.* 20.0 тыс. = 500.0 тыс. д.е.

Вариант №

2.3 ЭТАП. Для третьего значения цены за единицу:

Например, TR(ВЕР) = 17 д.е. * 100.0 тыс.= 1700.0 тыс.д.е.

Вариант №

3 ЭТАП. Определите прибыль (R) от продажи всего количества лекарств по рецептам при различных значениях цены по формуле:

R = валовой доход – валовые издержки = (P * N) - (TFC + (VC * N)) 3.1 ЭТАП. Для первого значения цены за единицу продукции:

Например, R(1) = (20 * 300.0)- (200.0 + (15 * 300.0))= 1300.0 тыс. д.е.

Вариант №

3.2 ЭТАП. Для второго значения цены за единицу продукции:

Например, R(2) = (25 * 300.0)- (200.0 + (15 * 300.0))= 2800.0 тыс. д.е.

Вариант №

3.3 ЭТАП. Для третьего значения цены за единицу продукции:

Например, R(3) = (17 * 300.0)- (200.0 + (15 * 300.0))= 400.0 тыс. д.е.

Вариант №

83

4 ЭТАП. Проанализируйте полученные результаты.

Например, При увеличении цены за единицу(с 20 до 25) точка безубыточности достигается при продаже меньшего количества рецептов20.0 тыс.ед., а прибыль увеличивается в 2 раза. При снижении цены (с 20 до 17) безубыточность достигается при продаже 100 тыс. рецептов, а прибыль при продаже всех ЛП снижается в 3 раза. Однако необходимо учитывать, что безубыточность при более низкой цене может быть достигнута за более короткий промежуток времени, чем ВЕР при высокой цене.

Вариант №

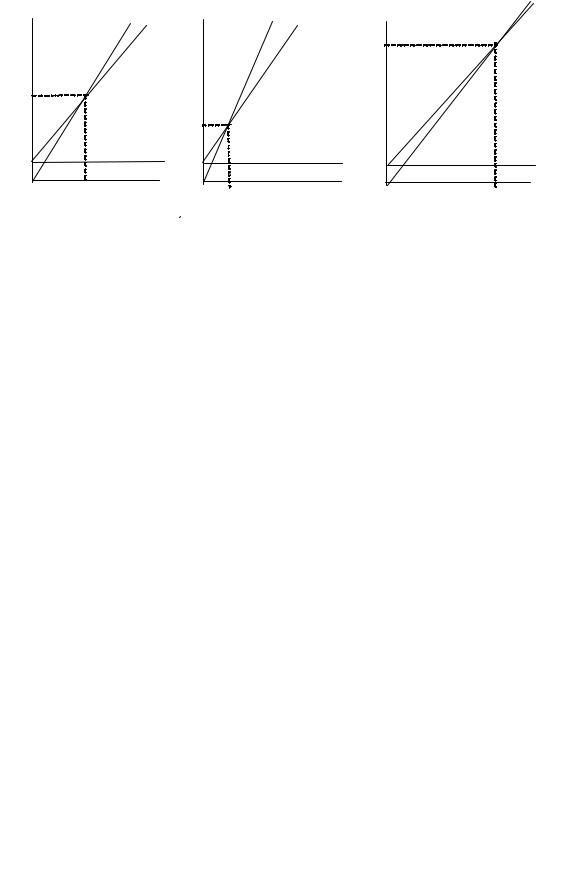

5 ЭТАП. Постройте графики безубыточности производства (не для РС).

5.1. ЭТАП. Отложите на оси Y значение постоянных издержек и проведите линию TFC.

Например, для ЛП 1 - 200.0 тыс. д.е.

5.2 ЭТАП. На оси X отметьте количество продукции (Q), соответствующее точке ВЕР при первом значении цены.

Например, для ЛП 1 при цене 20 д.е.: Q(ВЕР)= 40.0 тыс. ед.

5.3. ЭТАП. На оси Y отложите величину дохода в точке ВЕР (см.2 ЭТАП)

Например, для ЛП 1 при цене 20 д.е.: TR(BEP)= 800.0 тыс. д.е..

ина пересечении линий 5.2 и 5.3 находится точка ВЕР.

5.4ЭТАП. Проведите линию дохода - TR - через начало координат и точку ВЕР.

5.5ЭТАП. Проведите линию общих затрат через точки TFC (на оси Y) и точку ВЕР.

5.6ЭТАП. Покажите на графике области убыточности и прибыльности.

5.7ЭТАП. Постройте графики безубыточности для других значений цены.

ГРАФИК: Вариант №

84

ПРИМЕР к заданию 4. |

|

|

|

|

|

|

|

||

тыс. д.е. |

|

|

тыс. д.е. |

|

|

тыс. де. |

TR |

VC |

|

|

TR |

|

|

|

TR |

|

|

||

|

VC |

|

|

VC |

1700 |

BEP |

|||

|

|

|

|

|

|||||

800 |

ВЕР |

|

|

|

|

|

|

|

|

|

|

|

500 |

|

BEP |

|

|

|

|

200 |

|

TFC |

200 |

|

|

TFC |

200 |

TFC |

|

|

40 |

тыс. ед. |

|

|

20 |

тыс. ед. |

|

100 тыс. ед. |

|

Пример: |

ЛП 1. |

|

|

|

ЛП 2. |

|

ЛП 3. |

|

|

тыс. д.е. |

|

TR |

VC |

тыс. д.е. |

|

|

тыс. д.е. |

|

|

1260 |

|

BEP |

|

|

TR |

VC |

|

TR |

VC |

|

|

|

|

|

|

|

612 |

BEP |

|

345 BEP

BEP

180 |

TFC |

180 |

|

TFC |

180 |

|

TFC |

|

90 тыс. ед. |

|

13.8 |

тыс. ед. |

|

36 |

тыс. ед. |

Вариан № 1. |

ЛП 1. |

|

ЛП 2. |

|

|

|

ЛП 3. |

тыс. д.е. |

TR VC |

тыс. д.е. |

|

тыс. д.е. |

|

||

|

|

|

|

|

|

||

1500 |

BEP |

|

TR |

VC |

|

TR |

VC |

|

|

|

|

||||

|

|

900 |

BEP |

700 |

BEP |

||

|

|

|

|

|

|||

300 |

TFC |

300 |

|

TFC |

300 |

|

TFC |

|

60 тыс. ед. |

30 |

тыс. ед. |

|

20 |

тыс. ед. |

|

Вариант № 2 |

ЛП 1. |

|

ЛП 2. |

|

|

ЛП 3. |

|

тыс. у.е. |

TR VC |

тыс. у.е. |

|

тыс. у.е. |

|

||

|

|

|

|

|

|

|

|

2800 |

BEP |

|

TR VC |

|

|

TR |

VC |

|

|

|

|

1800 |

|

BEP |

|

|

|

|

|

|

|

||

|

|

1600 |

BEP |

|

|

|

|

800 |

TFC |

800 |

|

TFC |

800 |

|

TFC |

|

20 тыс. ед. |

|

8 |

тыс. ед. |

|

10 |

тыс. ед. |

Вариант № 3. |

ЛП 1. |

|

ЛП 2. |

|

|

ЛП 3. |

|