1.1 Стратегия «Снятия сливок» — кратковременное конъюнктурное завышение цен

Маркетинговая цель — максимизация прибыли.

Недостаток стратегии — высокая цена привлекает конкурентов, не давая времени фирме закрепиться на рынке. 1.2 Стратегия «цены проникновения» — значительное занижение цен на товар Маркетинговая цель — захват массового рынка.1.3 Стратегия «среднерыночных цен» — выпуск новых товаров по среднеотраслевой цене Маркетинговая цель — использование существующего положения.Недостаток стратегии — трудная идентификация товара.

2. Стратегии изменения цены

2.1. Стратегия «стабильных цен» — неизменных при любом изменении рыночных обстоятельств

2.2. Стратегия «скользящей падающей цены» или «исчерпания» — ступенчатое снижение цен после насыщения первоначально выбранного сегмента

2.3. Стратегия «роста проникающей цены» — повыш. цен после реализации стратегии цены проникновения

3.СТРАТЕГИИ ТОВАРНОЙ И ПОТРЕБИТЕЛЬСКОЙ ДИФФЕРЕНЦИАЦИИ ЦЕН 3.1. Стратегия дифференциации цен на взаимосвязанные товары Использование широкого спектра цен на субституты, дополняющие и комплектующие товары. 3.2. Стратегия «ценовых линий» Использование резкой дифференциации цен на ассортиментные виды товара. Маркетинговая цель стратегии — создание представления покупателей о принципиальном отличии в качестве с учетом порогов).3.3. Стратегия «ценовой дискриминации» Продажа одного товара различным клиентам по разным ценам или предоставление льгот

Комплекс маркетинга.

В своей практической части маркетинг включает так называемый комплекс маркетинга, то есть совокупность инструментов маркетинга, представляющих собой средства воздействия фирмы на потребителей целевого рынка по следующим направлениям:

Product (Продукт)Price (Цена)P (Сбыт, Распределение) Promotion (Продвижение) Service (Сервис)

M=4P+S – (формула маркетинга)

Комплекс инструментов маркетинга называется marketing mix.

Каждый из инструментов маркетинга так же имеет комплексный характер и включает ряд более детальных элементов.

Товар(характеристики,дизайн,качество,марка,Имидж, ассортимент); Цена (прейскурант цен, скидки, надбавки, условия кредита); Распределение (каналы сбыта, товародвижение, складирование, управление запасами, продажа); Продвижение (реклама,PR (связи с обществ.),стимулир. Продаж,лично продажа); Сервис (предпродажн. Сервис,сервис при продаже

сервис после продажи)

Инструмент продукт – является основным в marketing mix и определяет реальное предложение фирмы целевому рынку, которое включает характеристики и уровень качества товара, его дизайн, марку, имидж и ассортимент.

Инструмент цена – определяет общий уровень оптовых и розничных цен, диапазон цен, которые устанавливаются для каждого рынка, далее включают скидки, надбавки, устанавливаемые в определенных условиях, а так же устанавливают условие предоставления кредита при покупке данного товара.

Инструмент распределение – устанавливает каналы сбыта, посредников, организацию перевозок, организацию складирования, управление запасами, а так же включает собственно продажу товара.

Инструмент продвижение – определяет набор средств информационного воздействия фирмы на посредников и потребителей для информированного убеждения или напоминания о своих товарах и себе самой. В соответствии с этим данный инструмент включает: рекламу, связи с общественностью, меры по стимулированию сбыта, а так же коммуникации при личной продаже.

Инструмент сервис – определяет набор средств и условий предпродажного и послепродажного обслуживания, а так же обслуживание в торговой точке.

Важнейшей задачей маркетинга является достижение целостности комплекса маркетинга и правильного баланса между инструмент

Организационное поведение

Восприятие как фактор поведения человека в организации: сущность, процесс восприятия, свойства восприятия, барьеры восприятия.

Организационное поведение группы в процессах управления. Потенциальные преимущества и недостатки работы в группе.

Конфликты в организации: сущность, типы, причины. Управление поведением в конфликтных ситуациях.

Экономическое управление организацией

Состав и структура основных средств. Показатели, характеризующие динамику основных средств.

Основные средства (ОС) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении. Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации.

В состав основных средств входят:- основные производственные фонды;- непроизводственные фонды; Основные средства отражаются в 1-м разделе актива.

По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные. Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п. По принадлежности основные средства подразделяются на собственные и арендованные.

Классификация

Для учёта основных фондов, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных фондов (в том числе согласно российскому ПБУ 6/01): Здания Сооружения Внутрихозяйственные дорогиПередаточные устройства (электросети, теплосети, газовые сети)Машины и оборудованиеТранспортные средствИнструментПроизводственный инвентарь и принадлежности / Методы оценки основных средств1)Оценка по первоначальной (балансовой)стоимости (цена покупки+затраты на транспортировку+наладка,монтаж) простота расчета-но невозможность учета фактического состояния и морального устаревания 2)Восстановительная стоимость=первонач.стоим-ть* коэф.снижения затрат на произв. аналогичной прод-ии под возд-ем НТП, учитывает моральный износ, но не физич. 3)Остаточная первонач.стоим.=первонач.стоим. – износ, не уитывает моральный износ 4)Остаточная восстановительная стоим=восстан.стоим. – износ (самая точная оценка)

Анализ ОС. Целью анализа явл-ся установление хар-ра изменения их стоим-ти за анализир. период.опред-е состояния ОС, расчет: коэф. годности = остат. стоим-ть ОС/первонач. стоим-ть ОС; коэф. износа=накоплен. сумма амортизации/первонач.стоим. ОС; коэф.выбытия=стоим.ОС выбывших за период/остат.стоим. ОС на нач. периода; коэф.обновления=стоим.введенных ОС за период/остат.стоим.ОС на конец периода; доля активных ОС=остат.стоим.активных ОС/остат.стоим.ОС

Эффективность использования основных средств измеряется в том числе величиной прибыли на рубль вложений в основные средства.1) рентаб.ОС=Чистая прибыль/среднегод.стоим.ОС (хар-ет величину чистой прибыли, получаемой с каждой тыс.руб., вложенной в ОС)2) фондоотдача ОС=объем тов.прод-ии, исчислен. по доб.стоимости/ среднегод.стоим.ОС (ск-ко товарной продукции приходится на единицу фонда ОС) 3) фондоёмкость ОС=среднегод.стоим.ОС/обьем тов.прод-ии, исчисл по доб.стоим. (ск-ко ОС потребуется для произ-ва 1 рубля товарной продукции) 4) фондовооруженность =среднегод.стоим.ОС/числен.пром.производствен.персонала (ск-ко ОС приходится на 1 работника) 5) коэф.съема продукции с ед-цы оборудования=объем тов.прод-ии по д.ст./кол-во ед-ц наличного оборуд (ск-ко тов.прод-ии приходится на каждую ед-цу прод-ии) Показатель фондоотдачи более объективен по сравнению с коэф.съема, т.к. он учитывает не только кол-во оборудования, но и его стоим.

Состав и структура оборотных средств. Показатели оценки эффективности использования оборотных средств.

Оборотные средства (оборотный капитал)- это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.Оборотные средства всегда находятся в движении и проходят несколько стадий кругооборота, изменяя свою форму. Состав Об. ср-в: Производственные запасы (сырье, основн. и вспом. материалы, полуфабрикаты, топливо и горючее, тара и упаковка Обычно различают текущий, подготовительный и страховой запасы. Текущий запас предназначен для обеспечения бесперебойного хода производственного процесса между двумя очередными поставками сырья, материалов, покупных изделий и полуфабрикатов. Подготовительный запас необходим на время подготовки материалов к производственному потреблению. Страховой запас предназначен для обеспечения бесперебойного производственного процесса при отклонениях от принятых интервалов поставок.); Незаконченная прод-я (незавершен.произ-во, расходы буд.периодов); Готовая прод-я (готовая прод-я на складе, продукция в пути, неоплач.прод-я); Деньги и расчеты; расходы будущих периодов Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования, маркетинг и др.).; дебиторская задолженность

В составе оборотных средств промышленности выделяются следующие группы: 1) оборотные фонды (произв.запасы, незавершен.произв.);2) фонды обращения (всё что обслуживает процесс реализации, готовая прод-я, ден.ср-ва, дебит.зад). Об.с. могут быть нормируемые и ненормируемые. Нормирование-определение миним потребности в Об с , кот. обеспечивали бы нормальный ход производства и сбыта.(произв.запасы, незаверш произв-во, готов.прод) Норма оборотных средств – относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей устанавливаемая в днях. Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

Анализ показателей эффективности использования ОбС:1) коэф. оборачиваемости Об.с=выручка от реализации/фактич.остатки об.с. (должен стремиться к максимуму)2) коэф.закрепления об.с=фактич.остатки об.с./выручка от реализации (должен стремиться к минимуму)3) длительность оборота об.с.=длит.планируемого периода/коэф.оборач.об.с.

Амортизация основных фондов. Нормы амортизационных отчислений, Способы начисления амортизации основных средств.

Износ и амортизация основных фондов Износ-это часть стоимости ОС, потребляемая в течении всего периода его использования. Выделяют следующие виды износа: - физический - изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.; - моральный износ 1-го рода - потеря стоимости в результате появления более дешевых аналогичных средств труда; - моральный износ 2-го рода - потеря стоимости, вызванная появлением более производительных средств труда; - социальный износ - потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований; - экологический износ - потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п. Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Амортизация-это процесс переноса стоимости ОС на изготовленную прод-ю по частям путем включение этих расходов в себестоимость. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов. Осуществляется в % к балансовой стоимости ОС.

Норма амортизации - показывает процент ежегодного возмещения стоимости основных фондов.=(1/срок службы) / Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа.

З метода начисления амортизации: 1)нелинейная амортизация (метод снижающегося остатка Аг = ОФост · (На)лин · Ксн, где (На)лин - норма амортизации при равномерном линейном методе; Ксн - коэффициент снижения (как правило, Ксн=2).) этот метод дает больше начислений на износ в первые годы эксплуатации, это более ранний возврат инвестированных средств и вложение их в оборот 2)производственный метод аморт=(баланс стоим-ть-ликвидац. стоим)*Выработка iго года/Выработка за весь срок службы; 3)линейный метод: начисления равными долями на протяжении всего срока эксплуатации = (балансовая стоим.-ликвидац.стоим)*норма аморт/100

Себестоимость продукции: понятие, состав и расчет прямых статей калькуляции.

Издержки-это расходование или использование всех ресурсов предпр,кот связано с процессом производства и сбыта. Затраты-это орпавданное условиями производства и направленное на получение наиб эффекта потребление матер/нематер,трудовых благ.Классификация затрат:1.в зав-ти от природы затрат (затраты живого труда;затраты прошлого овеществленного труда)2.в зав-ти от способа отнесения (прямые-непосредственно относятся; косвенные-общие затраты для всех видов прод-ии)3.в зав-ти от связи с объемом произ-ва(постоянные-не зависят от объема; переменные-величина пропорциональна объему) 4.в зав-ти от степени участия в произ процессе (основные-связаны непосредственно с произв; накладные-затраты на организацию и управление произв.Себестоимость-это денежное выражение затрат ресурсов предпр необходимых для осущ-я произв и сбытовой д-ти.

Виды расчета себестоимости:Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);Себестоимость по элементам затрат; себестоимость путем суммирования затрат по всем подразделениям.

Калькуляция –это расчет себестоимости по отдельным статьям затрат,кот в совокупнотсти определяют полные издержки на произв и сбыт.Состав статей калькуляции:1.сырье и материалы ( норма расхода и-го материала на ед-цу прод-ии и ценой и-го материала) 2.покупные комплектующие и полуфабр (норма расхода и-го комплект изд на ед-цу изделия и цена и-го комплект изд) 3.осн.зарплата произв рабочих (расчет в соотв с расценкой за ед-цу прод-ии и кол-вом изготовл прод-ии) 4.доп зарплата(отпуска, доплата за сверхурочн,в % от основной зарплаты)5. отчисл на соц нужды 6.расх на содерж и эксплуат произ оборуд (аморт отчисл по оборуд-ю, ремонт,вспом материалы, расчет в соотв-ии со стоим-ю машино-часа работы оборуд-я и временем его работы)7. общепроиз расх (аморт отчисл по ОС, кот использ для изготовл неск видов прод-ии, коммун расх,аренда помещ где произ-ся неск видов прод-ии, опред-ся нормативом на предпр. исчисленным то зарплаты основных рабочих) 8.общехоз расх (командировочные расх. зарплата управленцев по предпр в целом, опред-ся нормативом на предпр. исчисленным то зарплаты основных рабочих) 9.коммерч расходы (сбыт,тара упаковка реклама)

Виды себест-ти: Технологическая(все затраты связанные с технологией изготовл, с 1 по 6 ); Цеховая (все затраты в отдельном цехе, с1по 7);Производственная (все затраты связанные с произв-ом, с1по 8); Полная себест (все затраты как произв так и сбыт, с 1по 9).

Прямые затраты с 1 по 6; косвенные с 7 по 9; условно переменные с 1по 6, условно постоянные с 7 по 9.

Методы определения себестоимости Группа точных методов используются, когда есть имеются точные данные по конструкторско-технологической документации п изготовлению одного изделия:1.Метод прямого счета предполагает расчет затрат в целом на весь объем выпуска конкретного вида продукции, таким образом себестоимость единицы продукции определяется путем деления этой суммы на количество выпускаемой продукции.2 Нормативный расчет по статьям калькуляции осуществляется на основе

действующих норм и нормативов, более точный, чем метод прямого счета.3.Расчетно-аналитический отличается от нормативного метода более точными нормативами за счет зависимости затрат от различных факторов (спрос и т.д.).4. Параметрический используется при изготовлении однотипной продукции, отличающейся по качеству, основан на учете зависимости величины затрат от качественных характеристик продукции.

Группа приближенных методов 1.Метод удельных весов применяется для технико-экономических обоснований новых разработок;2. Агрегированный метод построен на суммировании себестоимости отдельных блоков, входящих в изделие 3.Метод базового блока близок к методу удельных весов/ Себест по элементам: затраты на материалы; заработную плату основного и вспомогательного персонала;амортизацию основных средств;накладные расходы, непосредственно связанные с производством и реализацией;маркетинговые расходы; прочие.

Немного иной вариант:

Себестоимость – это затраты на производство и реализацию продукции, выраженные в денежном исчислении. Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Различают следующие виды себестоимости: цеховая, производственная и полная.

- Цеховая себестоимость представляет собой затраты в конкретном цехе предприятия, связанные с выполнением в нем производственного процесса по выпуску продукции.

- Производственная себестоимость включает затраты цехов, а также общехозяйственные расходы.

- Полная себестоимость включает все затраты на производство и реализацию редукции, слагается из производственной себестоимости и расходов на реализацию.

В себестоимость продукции (работ, услуг) включаются:

1) затраты, связанные с производством

2) затраты некапитального характера, связанные с совершенствованием технологии и организации производства

3) затраты на обслуживание производственного процесса

4) затраты по обеспечению нормальных условий труда и техники безопасности

5) текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения

6) затраты, связанные с управлением производством

7) отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости населения со всех видов оплаты труда работников предприятия

8) затраты на оплату процентов по ссудам банков

9) отчисления в специальные отраслевые и межотраслевые внебюджетные фонды

10) затраты, связанные со сбытом продукции

11) затраты на воспроизводство основных производственных фондов

12) износ по нематериальным активам

13) налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

Прямые затраты (статьи калькуляции) связаны с производством определённых видов продукции (сырье, материалы, зарплата производственных рабочих и пр.). Они прямо относятся на тот или другой объект калькуляции.

Прямые расходы определяются на основе норм расхода ресурса на единицу продукции и её цены.

Структура себестоимости по прямым статьям калькуляции:

1. Сырье и основные материалы

Зм = норма расхода материалов определённого вида * цена вида * (1 + коэффициент транспортно-заготовительных расходов / 100) – (возвратные расходы – цена материалов)

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий

КиП = количество изделий * оптовая цена * (1 + коэффициент транспортно-заготовительных расходов / 100)

3. Топливо и энергия на технологические цели

ТиЭ = сумма произведений расходов топлива определённых видов на цену этих видов топлива

4. Основная заработная плата производственных рабочих

Зосн = зарплата тарифная(тариф*трудоёмкость) * (1 + Коэффициент премий и доплат / 100)

5. Дополнительная заработная плата производственных рабочих

Здоп = зарплата осовная * (1 + выплаты за непроработанное время / 100)

6. Отчисления от заработной платы производственных рабочих

ЗП = (Зосн + Здоп) * ставка отчислений / 100

8. Расходы на подготовку и освоение производства

Способы отнесения косвенных расходов на единицу продукции.

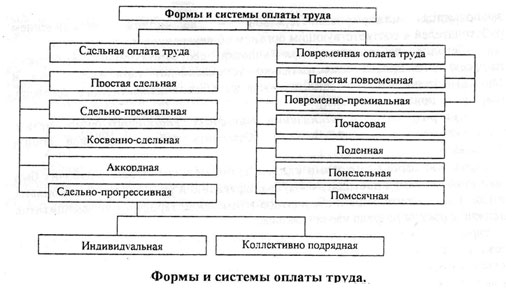

Формы и системы оплаты труда.

Классификация персонала: 1)в зав-ти от отношения к произв.процессу: промышл.-произв., персонал непромышл.орг-ий 2) в зав-ти от выполняемых ф-ий: рабочие (осн и вспом), ученики, спец-ты-осущ-ют поготовку разработку орг-управл решений и контролируют их выполнение, служащие-осущ первичные фин расчетные и учетные операции, младш.обслужив.персонал. Зарплата-это величина вознаграждения за труд в зав-ти от квалификации работника, количества, качества и условий выполн.работы. Форма оплаты-это соотн-е м/д затратами раб.времени, сложностью, качеством выполненных работ, произв-ю и величиной заработка. Система оплаты труда – взаимосвязь элементов заработной платы, к числу которых относятся: Тарифная часть (оклад) – основная часть заработка;Доплаты;Надбавки;Премии.

Две основные формы оплаты труда:Сдельная форма – ставит в зависимость величину заработной платы от количества выполняемых работ. Применяется: Возможность естественного количественного учета результатов труда;Зависимость этих результатов от самого работника;Преобладание ручных, машинно-ручных процессов;Возможность текущего контроля качества самим работником;Устойчивый спрос на рынке на данную продукцию. Повременная система – предусматривает оплату труда в зависимости от времени, отработанного работником в соответствии с данными табельного учетаи тарифной ставкой.Тарифная ставка учитывает сложность работ, условия работ и т.д.Применяется:Четко регламентированные работы;Невозможность нормировать труд работника (разнообразие работ);Выполняемые работы не подлежат количественному учету. Разновидности форм оплаты труда:Сдельная Простая сдельная – размер заработной платы определяется путем умножения количества произведено продукции на расценку за единицу Сдельно-премиальная – помимо условий простой сдельной формы предусматривает премирование за перевыполнение норм выработки и конкретные показатели производственной деятельности (отсутствие брака)Сдельно-прогрессивная – оплата выработанной продукции в пределах установленных норм по неизменным расценкам, а излишек сверх нормы – по повышенным расценкам согласно установленной шкале (но не выше двойной сдельной расценки).Сдельно-косвенная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места (вспомогательные рабочие). Труд их оплачивается по косвенно-сдельным расценкам исходя из количества продукции, произведенной основными рабочими, которых они обслуживали.Сдельно-коллективная – заработная плата определяется на весь коллектив и распределяется исходя из решения коллектива. Заработок одного работника зависит от эффективности деятельности всего коллектива.Аккордная – заработок определяется за весь комплекс работ или их этапов с указанием предельного срока их выполнения.Сдельно-комиссионная – заработок устанавливается пропорционально определенному показателю, характеризующему деятельность предприятия (выручка, объем продаж, прибыль)

ПовременнаяПростая повременная – оплата производится за определенное количество отработанного времени, независимо от количества выполненных работПовременно-премиальная – помимо условий простой повременной формы предусматривает премирование за качество работ.Штатно-окладная – выплата должностных окладов в соответствии со штатным расписанием (в зависимости от квалификации и выполняемых работ устанавливается оклад.Повременно-коллективная

Контрактная форма оплаты труда – подразумевает заключение контракта между работником и работодателем, в котором оговаривается характер и условия труда, режим работы, величина заработка, случаи повышения, понижения заработка при определенных условиях. Могут быть использованы элементы как от сдельной, так и от повременной форм, на усмотрение работодателя. Существуют две системы оплаты труда: тарифная и бестарифная. Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от сложности выполняемой работы, условий труда, природно-климатических условий и т.д. Основные элементы тарифной системы:Тарифно-квалификационный справочник – устанавливает требования к теоретическим знаниям и практическим навыкам в соответствии с уровнем сложности работ;Тарифная ставка – устанавливает размер оплаты труда за единицу времени;Тарифная сетка – сочетание тарифных разрядов и тарифно-квалификационных коэффициентов;Тарифный разряд – характеризует сложность выполняемой работы;Тарифно-квалификационный коэффициент – характеризует соотношение в оплате труда работника любого разряда по отношению к первому развряду (низшему разряду). Тарифная система была введена в 1992 г. при использовании ее в обязательном порядке (до 2004 г.), позднее организация заработной платы стала делом каждой конкретной организации Направления совершенствования тарифной системы:Создание такой тарифной сетки, которая бы учитывала особенности труда работников конкретной сферы деятельности;Обеспечение высоких тарифных ставок работникам в тех отраслях, которые определяют экономическую и оборонную независимость страны.

Бестарифная система – заработок зависит от конкретных результатов работы предприятия в целом, структурного подразделения и от объема средств, направляемых работодателем для оплаты труда. Индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.Смешанная система – имеет одновременно признаки и тарифной, и бестарифной системы.Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

Немного иной вариант:

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда:

сдельная - оплата за каждую единицу продукции или выполненный объем работ;

повременная - оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

И сдельную, и повременную формы оплаты труда можно представить схемами. Существует также целый ряд условий, при которых Целесообразно применять ту или иную форму оплаты труда.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма заработной платы. Сдельная оплата труда может быть неэффективной, если применять только сдельно-премиальный или сдельно-прогрессивный вариант, но если использовать и аккордную систему, то эффективность возрастает. На одном и том же предприятии в зависимости от выпуска конкретного вида продукции, выпуска различных деталей по цехам до сборочного цеха возможны разные варианты применения оплаты труда и, необходимо применять тот, который в наибольшей степени соответствует целям предприятия.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должен быть чётко установлены показатели, за которые осуществляется премирование и установлен размер премии за выполнение и перевыполнение этих показателей (рост производительности труда, снижение нормируемой трудоёмкости, повышение качества и сортности продукции и т.д.).

При косвенно-сдельной системе размер рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков (это относится к вспомогательным рабочим - наладчика, настройщика и др.).

При аккордно-сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты рабочие премируются за сокращение сроков выполнения работ.

Подрядная форма оплаты труда определяется аналогично бригадной формы оплаты.

Для руководителей, специалистов и служащих используется схема должностных окладов. В последние годы система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированные жалования за квалификацию, а не за число человеко-часов, проведённых на своём рабочем месте.

Сдельно-прогрессивная - в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм - по повышенным расценкам. Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза. При данной системе заработок растёт быстрее, чем производительность труда, поэтому целесообразно вводить данную систему временно (3-6 месяцев) на решающих участках работы. Например, когда предприятию нужно выполнить срочный заказ или устранить последствия аварии.

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию. При этом устанавливается предельный срок выполнения работы. Расчёт с работниками производится, как правило, после выполнения всех работ. Если планируется выполнение работы в длительные сроки, может быть выплачен аванс. Используется данная система в тех случаях, когда труд не поддаётся нормированию: при строительных, ремонтных работах и т. п.

Оплата труда в процентах от выручки - при ней заработок зависит от объёма реализации продукции предприятием

Коллективная (бригадная) сдельная оплата труда имеет две разновидности: с применением индивидуальных расценок по конечным результатам работы бригады и с применением коллективных сдельных расценок.

Оплата по индивидуальным сдельным расценкам за конечные результаты работы бригады применяется в тех случаях, когда при бригадной работе требуется строгое разделение труда технологически связанных между собой рабочих. Индивидуальные сдельные расценки устанавливаются для каждой профессии в бригаде, исходя из тарифных ставок и общебригадной нормы выработки.

Понятие «производительность труда». Показатели, характеризующие уровень производительности труда персонала организации.

Под производительностью труда в общем виде, понимается показатель, характеризующий его результативность, отдачу каждой единицы используемого ресурса труда.

Результатом труда являются товары, услуги, сервис, количество, качество, стоимость, поставка, добавленная стоимость.

В качестве ресурсов могут выступать труд, капитал, материалы, оборудование, энергия, земля, технология, информация.

Два элемента понимания сущности производительности труда:

- продуктивность трудовой деятельности - соотношение количества произведённой продукции и потребовавшимися для этого затратами ресурса труда.

- эффективность использования ресурсов - соотношение экономического результата деятельности и затрат, связанных с привлечением и использованием ресурса труда, то есть объёмы выпущенной продукции или произведённых услуг на единицу затрат труда.

На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену. Чем полнее используется рабочее время, чем меньше простоев, непроизводительных затрат времени и чем продолжительнее рабочая смена, тем выше производительность труда. Экстенсивная характеристика труда имеет видимые границы: законодательно установленную продолжительность рабочего дня и рабочей недели.

Интенсивность труда характеризует степень его напряжённость в единицу времени и измеряется количеством затраченной за это время энергии человека. Чем выше интенсивность труда, тем выше его производительность. Максимальный уровень интенсивности определяется физиологическими и психическими возможностями человеческого организма.

Источником роста производительности труда, который не имеет пределов, является научно-технический прогресс, технико-технологическое совершенствование производства, появление новых материалов, видов энергии и др.

Показателями производительности труда служат выработка - отношение количества произведённых товаров и услуг к затраченному на их производство времени или количество единиц продукции в расчёте на единицу затраченного времени. И трудоёмкость , которая показывает количество затраченного времени на производство единицы продукции. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

Выработка = Объём производства / Трудовые затраты на выпуск

Трудоёмкость = Трудовые затраты на выпуск / Объём производства;

Следует различать:

среднюю часовую выработку (Вчас)

среднюю дневную выработку (Вдн)

среднюю месячную (квартальную, годовую) выработку (Вмес)

Вдн = Вчас * Ср. прод. раб. дня

Вмес = Вдн * Ср. прод. раб. мес.

В масштабе экономики уровень производительности труда (выработки) в сфере материального производства определяется:

Выработка материального производства = Национальный Доход / среднесписочная численность персонала, занятого и сфере материального производства в течение этого периода

В сфере услуг производительность труда (выработка) определяется отношением стоимости услуг без стоимости материальных затрат на их оказание за определённый период к среднесписочной численности персонала сферы услуг за этот же период.

Для оценки степени повышения эффективности трудовой деятельности необходимо определить динамику, темпы роста производительности труда, т.е. необходимо сопоставить достигнутые показатели производительности труда с аналогичными показателями планового или прошлого периода или сопоставить уровень производительности труда на различных участках производства.

IВпл = Впл./Вб

IВот = Вот /Впл

IВ = Во /Вб

где Впл; Вот; Вб – соответственно плановый, отчётный и базисный (например, уровень выработки, достигнутый в прошлом году или квартале) уровни выработки;

IВпл;. IВот; IВ – показатели динамики выработки, соответственно рост выработки по плану по сравнению с базисным периодом, рост выработки в отчётном периоде по сравнению с планом, рост выработки в отчётном периоде по сравнению с базисным периодом.

Виды цен в рыночных условиях.

Цена – определенная сумма денег, в обмен на которую продавец готов продать, а покупатель готов купить единицу товара. В рыночной экономике формирование цены происходит не в сфере производства, а в сфере реализации продукции, то есть на рынке, под воздействием спроса и предложения. При этом сталкиваются противоположные экономические интересы покупателей и продавцов, поскольку первые стремятся к минимизации цены вторые - к ее максимизации. Именно это противоречие, обнаруживаемое в любой конкретной сделке в форме противопоставления цен покупателя (цена спроса) и цена продавца (цена предложения), лежит в основе закономерностей свободного рыночного ценообразования. Соотношение спроса и предложения постоянно меняется в условиях конкуренции и воздействует на уровень цен. Теории ценообразования:1)затратная А.Смит, Д.Рикардо,К.Маркс, стоимость товара есть овеществленный в нем труд, стоимостью обладает тот товар кот способен к обмену, Цена-это опрелелен сумма денег которая предоставляетя за право пользования данным товаром как собственностью. 2)Маржинальная теория-цена определяется на основе полезности для потребителя 3)концепция выявленных предпочтений Самуэльсон, цена опред-ся на основе учета индивид. выбора потребителя 4)теория учитывает соот-е спроса и предложения, Маршалл, спрос и предложение - основные факторы для определения цены. Ф-ии цены:-учёта и измерения (цена отражает в себе издержки произ-ва и обращения); - рационального размещения произ-ва (перелив капитала в те сектора экономики кот обеспечивают более высокую прибыль); - регулирование (непосредств влияние цены на прибыль); - стимулирование (показывает как воздействует на производителя и потребителя уровень цен); -ф-я распределения и перераспределения нац дохода м/д отраслями хозяйства, формами собственности.

Методы ценообразования:1)Метод полных затрат-цена опред-ся как сумма всех затрат на прозв и реализ про-ии и прибль, кот. определяется нормой прибыли. Этот метод используется для традиционных товаров и товаров с пониженной конкурентоспособностью. 2)метод, основанный на определении точки безубыточности 3) метод маржинальных издержек, цена=сумме перемен. затрат и дополнит сумма, покрывающая все остальные затраты и обеспечивающую определен прибыль 4) метод прямых затрат цена не рассчиывается, а выбирается из рыночных цен. 5)метод рентабельности инвестиций , цена учитывает затраты на произ и реализ прод-ии и прибыль , величина кот зависит от % выплачиваемых инвесторам 6) метод маркетинговых оценок (метод сходной цены, метод оценки реакции покупателя, метод предложения в тёмную) Виды цен: Дифференцированные цены – продажа одного и того же товара разным покупателям по различной цене (стрижка для пенсионеров, билеты для иностранцев в Эрмитаж и т.д.).Долговременные цены – действуют без изменения в течение длительного периода времени.Гибкие (эластичные) цены – быстро реагируют на изменение соотношения спроса и предложения на рынке.Договорные цены – устанавливаются по соглашению между продавцом и покупателем.Оптовые цены – цены, по которым предприятия реализуют произведенную продукцию другим предприятиям или сбытовым организациям, обычно крупными партиями (оптом).Розничные цены – цены, по которым торговые организации реализуют продукцию населению;Престижные цены – устанавливаются на товары очень высокого качества.Психологические цены – учитывают психологическое восприятие человека, считается, что люди любят получать сдачу.Цена «потолка» - искусственно заниженная цена в результате политики государства, направленной на ограничение роста цен.Свободные цены – складываются под воздействием спроса и предложения на рынке.Регулируемые цены – прямо или косвенной устанавливаются под воздействием государства.Прямое воздействие государства:- Ограничение размера прибыли, заключаемой в цену изделия;- Ограничений уровня рентабельности для данной отрасли (сферы деятельности);Косвенное воздействие государства:- Предоставление льгот для тех предприятий, которые устанавливают цены, рекомендованные государством.

В мировой практикеВысокая цена (цена снятия сливок) – устанавливается при наличии у новой продукции уникальных свойств, выполнении ею новых функций, обеспечении высокой технологической и патентной защиты, наличии первоначального неэластичного (элитного) спроса. Цель - желание быстрого возмещения расходов на освоение выпуска новой продукции, быстрая окупаемость инвестиций или повышение престижа фирмыНизкая цена (цена проникновения, цена прорыва) – применяется для продукции, основанной на простых технических решениях, отсутствует уникальность, большой спрос , у фирмы прочное финансовое положение. Цель применения – расширение рынков сбыта, повышение объема продаж продукции.Экспериментальные цены – используются при создании экспериментально нового товара, при отсутствии аналогов и отсутствии информации о ценах на аналогичные товары за рубежом.

Прибыль: понятие и виды с экономической и бухгалтерской точки зрения.

Прибыль – это основной показатель результатов производственно-хозяйственной деятельности и других видов деятельности организации (предприятия), это показатель экономического эффекта, определяемый как разница между полученным доходом и затратами, необходимыми для обеспечения этого дохода

Роль прибыли в рыночных условиях чрезвычайно велика:Прибыль является одним из главных источников формирования государственного бюджета страны; Прибыль - основная цель деятельности всех коммерческих организаций;Прибыль - источник устойчивого роста организации (предприятия), развития, расширения деятельности.

С экономической точки зрения выделяют два показателя прибыли: - Прибыль от реализации определяется как разница между чистой выручкой от реализации продукции и полной себестоимостью реализованной продукции. - Чистая прибыль рассчитывается исключение из прибыли от реализации налога на прибыль и резервных фондов организации (предприятия).Экономическая прибыль отличается от бухгалтерской тем, что при ее расчете учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).Также экономическая прибыль отличается от бухгалтерской на величину вмененных издержек (издержек неиспользованных возможностей). Единого метода расчета вмененных издержек экономическая теория не приводит. Есть только общее положение, согласно которому достоверная экономическая оценка по показателю прибыли от реализации инвестиционного проекта может быть сдлеана в сравнении, следовательно могут быть определены вмененные издержки

Бухгалтерская прибыль – разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.В практике бухгалтерского учета с 2004 года различают следующие показатели прибыли:- Валовая прибыль, исчисляемая как разница чистой выручки от реализации продукции и материальных ценностей и полной себестоимости реализованной продукции без управленческих и коммерческих расходов;- Прибыль от продаж, определяемая как разница между валовой прибылью и суммой управленческих и коммерческих расходов;- Прибыль до налогообложения, рассчитываемая как разница между прибылью от продаж и результатом прочей деятельности, определяемым как разница суммы процентов к получению, доходов от участия в других организациях, прочих операционных доходов и внереализационных доходов и суммы процентов к уплате, прочих операционных расходов и внереализационных расходов;- Чистая прибыль, определяемая как разница между прибылью до налогообложения и налогом на прибыль.

Н

Чистая

выручка

от

реализации

продукции,

работ,

услуг

и

других

материальных

ценностей

(без

НДС,

акцизов

и

других

платежей)

(-) Валовая

себестоимость

реализации

без

управленческих

и

коммерческих

расходов Валовая

прибыль

(-) Совокупные

управленческие

и

коммерческие

расходы Прибыль

от

продаж

(+) Проценты

к

получению

(-) Проценты

к

уплате

(+) Доходы

от

участия

в

других

организациях

(+)

(-) Сальдо

прочих

операционных

доходов

и

расходов

(+)(-) Сальдо

внереализационных

доходов

и

расходов Прибыль

до

налогообложения

(+)(-) Постоянные

налоговые

обязательства

(+) Отложенные

налоговые

активы

(-) Отложенные

налоговые

обязательства

(+)(-) Текущий

налог

на

прибыль

(-) Штрафы,

пенни,

неустойки Чистая

прибыль

Нетто-результат эксплуатации инвестиций или прибыль до уплаты процентов за кредит и налога на прибыль определяется как разность брутто-результата эксплуатации инвестиций и всех затрат на восстановление основных средств (амортизационных отчислений). По существу, нетто-результат эксплуатации инвестиций – это экономический эффект, получаемый организацией (предприятием) от затрат. Практически он равен балансовой прибыли плюс проценты за кредит, относимые на себестоимость продукции.НРЭИ = БРЭИ – АО, где АО – затраты на восстановление основных средств или накопленные амортизационные отчисления за весь срок использования основных средств НРЭИ = ЧП + Н пр + FI ,ЧП – чистая прибыль;Нпр – налог на прибыль;FI – финансовые издержки по привлечению заемного капитала

Факторы, влияющие на прибыль от реализации: К внешним относят факторы, определяющие выручку от реализации и величину затрат на производство и реализацию продукции. К первой группе относятся такие факторы как: законодательная база предпринимательской деятельности, система налогообложения, наличие и виды конкуренции, степень вмешательства государства в регулирование системы ценообразования, действенность антимонопольной политики и другие факторы.

К внутренним относят такие факторы как: конкурентоспособность выпускаемой продукции, рациональность проводимой товарной и ценовой политики, совершенство технической и технологической базы, уровень совершенства организации производства, труда и управления, совершенство систем оплаты труда, качество проводимых маркетинговых исследований, учет возможных действий конкурентов, правильность формирования ассортимента выпускаемой продукции, своевременность обновления ассортимента и т.д.

Рентабельность: понятие, показатели и пути повышения.

Для характеристики экономической эффективности производства используются показатели рентабельности. В отличии от показателей прибыли они учитывают не только получаемый организацией (предприятием) абсолютный финансовый результат деятельности, но и затраты (величину использованных ресурсов), необходимые для получения этого результата. Рентабельность – относительный показатель экономической эффективности, отражает эффективность использования соответствующих ресурсов. Чем больше рентабельность, тем больше эффективность деятельности предприятия

Наиболее часто рассчитываемыми показателями рентабельности являются:

Рентабельность активов – характеризует, насколько правильно и эффективно организация использует все имеющиеся в ее распоряжении активы (оборотные и внеоборотные). Это самый общий и самый важный показатель. Интересует, прежде всего, руководителей. Рост величины активов обоснован лишь в том случае, если он сопровождается опережающим ростом выручки от реализации.R акт = ЧП/А * 100%, где ЧП – чистая прибыль;А - величина активов.

Рентабельность собственных средств – показатель, характеризующий эффективность использования собственного капитала. Показатель интересен, прежде всего, собственника, акционерам, владельцам, инвесторам. R ск = ЧП/СК * 100% где ЧП – чистая прибыль;СК – величина собственного капитала.

Рентабельность реализации – характеризует удельный вес чистой прибыли в чистой выручке от реализации, характеризует не только правильность товарной и ценовой политики, но также разумное использование всех ресурсов – обоснованность затрат организации, также характеризует конкурентоспособность и рентабельность самой продукции Rреал = ЧП/ВР*100% где ЧП - чистая прибыль;ВР – выручка от реализации.

Рентабельность основных средств – характеризует эффективность использования основных средств R осн = ЧП/ОС * 100% где ЧП - чистая прибыль;ОС – среднегодовая стоимость основных средств.

Рентабельность производственных фондов – характеризует эффективность использовнаия производственных фондов.R пФ = ЧП/(ОС+ОбСт) * 100% где ЧП - чистая прибыль;ОС – производственные основные средства;ОбСт – оборотные средства в товарно-материальных ценностях

Рентабельность текущих затрат – позволяет определить эффектинвость производственных расходов и их окупаемость, характеризует величину прибыли на 1 руб. текущих затратR тз = ЧП/С * 100% где ЧП - чистая прибыль;С – полная себестоимость годового объема продаж.

Выбор путей повышения рентабельности основан на путях роста прибыли, путях сокращения затрат на производство и реализацию продукции, путях эффективности использования основных средств и ускорения оборачиваемости оборотных средств.

Бухгалтерский учет

Цель, задачи и принципы бухгалтерского учета.

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе (средствах), обязательствах организации и их движении путем сплошного, непрерывного и документального наблюдения. Основные задачи бухгалтерского учета: Формирование полной и достоверной информации о деятельности предприятия и его имущественном положении; Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении предприятием хозяйственных операций и их целесообразностью, наличием и движением имущества, обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами и сметами; Подготовка для составления достоверной финансовой отчетности;Формирование фактической себестоимости выпускаемой продукции; Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутренних резервов обеспечения его финансовой устойчивости;Определения финансовых результатов деятельности предприятия.

Принципы бухгалтерского учета: Принцип денежного измерения - учет активов, обязательств и хозяйственных операций ведется в едином денежном измерителе (валюте РФ).Принцип обязательного документирования - все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет. Принцип двусторонности или двойной записи - двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. Предполагает обязательное равенство активов организации с источниками их образования на любую дату; Принцип автономности предприятия - та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Принцип учета по стоимости - активы учитываются по цене приобретения, т.е. по стоимости. Эта стоимость является основой для учета актива в бухучете в течение всего периода его существования. Собственные активы и в балансе числятся по первичной цене (по цене приобретения), а вновь создаваемая продукция оценивается по сложившейся стоимости затрат в момент ее выпуска. Принцип учетного периода – бухгалтерский учет ведется по учетным периодам, которыми принято считать календарные периоды. Нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты. Принцип реализации - реализация считается осуществленной в момент доставки товара или оказания услуги потребителю, все факты хозяйственной деятельности должны своевременно отражаться в том учетном периоде, где они имели место независимо от времени поступления денежных средств.Принцип увязки - потребность увязки заключается в следующем. если какое-либо событие влияет как на доход, так и на расходы, воздействие на каждый из них должно быть признано в одном учетном периоде. Это значит, что затраты на производство продукции включаются в себестоимость продукции того отчетного периода, к которому они относятся. независимо от времени оплаты, а прибыль определяется как разница между выручкой от реализации и затратами на ее производство. Следовательно: затраты на производство должны быть включены в себестоимость в том периоде, в котором определена выручка от реализации. Принцип существенности - незначительные события могут не приниматься во внимание, но вся важная информация должна быть раскрыта полностью.Принцип полноты - реализуется путем сплошной регистрации имевших место в учетном периоде фактов хозяйственной деятельности. Принцип конфиденциальности - содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Виды бухгалтерского учета. Управленческий учет - система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы в организации. Следовательно, основная задача управленческого учета - подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления. Финансовый учет - учетная информация о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым, статистическим органам; финансирующим банкам и т.п. Налоговый учет - это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Правила учета основных средств.

Правила учета материально-производственных запасов.

Правила учета затрат на производство продукции (работ и услуг).

Правила учета финансовых результатов и распределения прибыли.

Правила учета дебиторской задолженности.

Правила учета текущих и долгосрочных обязательств.

Назначение, состав и структура бухгалтерского баланса.

Центральной формой бухгалтерского учета является баланс. Баланс - система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.Форма бухгалтерского баланса – Форма 1 – установлена приказом Министерства Финансов РФ от 22.07. 2003 № 67н «О формах бухгалтерской отчетности организаций». Имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения; вторая — пассивы (источники формирования активов), то есть собственный капитал и обязательства. Активы классифицируются на внеоборотные и оборотные, обязательства - на долгосрочные и краткосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности. Требования перечисляются в том порядке, в котором должны быть оплачены. Основное свойство баланса в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности.

Основные требования:- достоверность;- своевременность;- сопоставимость;- целостность;- понятность;- последовательность;- отчетный период;- оформление.

В балансе должны быть указаны наименование юридического лица, место нахождения, отчетная дата и отчетный период. Также должны быть приведены: краткое описание вида деятельности предприятия, его юридическая форма и единица измерения, в которой представлены все финансовые отчеты. Также должны быть приведены соответствующие данные за предыдущий год. Баланс составляется в валюте РФ; единицы измерения – тыс. р. или млн. р.Одним из непременных требований к бухгалтерской отчетности в рыночной экономике являются ее открытость для всех заинтересованных пользователей. Чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Для собственников, внутренних пользователей:Руководители - для получения представления о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов. Для внешних пользователей:Информация финансовой отчетности используется внешними пользователями, заинтересованными юридическими и физическими лицами: поставщиками, покупателями, настоящими и потенциальными кредиторами, кредитными учреждениями, налоговыми и статистическими органами для минимизации рисков, принятии верных решений относительно взаимоотношений с данным предприятием.

В соответствии с РСБУ активы подразделяются на:- Внеоборотные Нематериальные активыОсновные средстваНезавершенное строительствоДоходные вложения в материальные ценностиДолгосрочные финансовые вложенияОтложенные налоговые активыПрочие внеоборотные активы- Оборотные ЗапасыНДС по приобретенным ценностямДебиторская задолженность (более 12 месяцев)Дебиторская задолженность (в течение 12 месяце)Краткосрочные финансовые вложенияДенежные средстваПрочие оборотные активы. В соответствии с РСБУ пассивы подразделяются на:- Капитал и резервы Уставный капиталСобственные акции, выкупленные у акционеровДобавочный капиталРезервный капиталНераспределенная прибыль (непокрытый убыток)- Долгосрочные обязательства Займы и кредитыОтложенные налоговые обязательстваПрочие долгосрочные обязательства- Краткосрочные обязательства Займы и кредитыКредиторская задолженностьЗадолженность перед участниками по выплате доходовДоходы будущих периодовРезервы предстоящих расходовПрочие краткосрочные обязательства

Состав Отчёта о прибылях и убытках.

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.Форма отчета о прибылях и убытках – Форма 2 – установлена приказом Министерства Финансов РФ от 22.07. 2003 № 67н «О формах бухгалтерской отчетности организаций».Отчет о прибылях и убытках в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации, используется для выявления и анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период. При составлении формы №2 следует руководствоваться положениями по бухгалтерскому учету: «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99).Важнейшей формой выражения деловой активности организаций является величина текущего финансового результата за определенный период – прибыли, получаемой от их предпринимательской, инвестиционной и финансовой деятельности. Сведения о формировании и использовании прибыли рассматриваются как наиболее значимая часть бухгалтерской (финансовой) отчетности, дополняющая и развивающая информацию, представленную в балансе лишь в виде окончательно оформленного результата.Основными его показателями являются доходы, расходы, промежуточные результаты по видам деятельности, конечный финансовый результат за отчетный период в виде прибыли (убытка), подлежащие включению в состав собственного капитала. Прирост активов бухгалтерского баланса образуется за счет превышения доходов над расходами, разница между которыми квалифицируется как прибыль. Полученная прибыль отражается в балансе как увеличение собственного капитала, а в отчете о прибылях и убытках - как сальдо превышения доходов над расходами. Аналогичная ситуация с убытками.Основными статьями отчета являются доходы и расходы. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов участников (собственников имущества).

Структура отчета о прибылях и убытках состоит из четырех разделов. Раздел I. Доходы и расходы по обычным видам деятельности. Выручка от продажи товаров за минусом НДС, акцизов. Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)Валовая прибыльКоммерческие расходыУправленческие расходыПрибыль/убыток от продажРаздел II. Операционные доходы и расходы Проценты к получениюПроценты к уплатеДоходы от участия в других организацияхПрочие операционные доходыПрочие операционные расходыРаздел III. Внереализационные доходы и расходы (штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в т.ч. по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы; суммы дооценки активов; ) Внереализационные доходыВнереализационные расходыПрибыль/убыток до налогообложенияНалог на прибыль и иные аналогичные обязательные платежиПрибыль/убыток от обычной деятельностиРаздел IV. Чрезвычайные доходы и расходы. Чрезвычайные доходыЧрезвычайные расходыЧистая прибыль (непокрытый убыток)

Состав Отчета о движении денежных средств.

Управление персоналом

Обучение персонала организации: сущность, виды, методы. Принципы обучения. Оценка эффективности обучения.

Профессиональное обучение - процесс непосредственной передачи новых профессиональных навыков или знаний сотрудникам организации.

Обучение - инструмент управления: это фильтр, мотивация, проявление заботы о персонале, средство знакомства с работниками, канал распространения информации, средство для решения возникающих вопросов.

3 вида профессионального обучения:

Подготовка кадров: планомерное и организованное обучение и выпуск квалифицированных кадров для всех областей человеческих знаний, владеющих совокупностью специальных знаний, умений, навыков, способов общения.

Переподготовка кадров - обучение с целью освоения новых профессиональных знаний, умений, навыков общения в связи с овладением новой профессией или изменениями к содержанию и результатам труда.

Повышение квалификации - обучение с целью усовершенствования профессиональных знаний, умений, навыков общения в связи с ростом требований к профессии или повышения в должности.

Этапы обучения:

Определение потребностей в профессиональном обучении. Решается на 2 уровнях - индивидуальном и групповом.

Бюджет профессионального обучения.

Определение целей обучения и критериев оценки его эффективности.

Разработка и реализация программ профессионального обучения:

Принципы обучения:

Актуальность

Приближенность к рабочей

обстановке

Участие

Практика

Осмысление

Достаточное время

Повторение

Разнообразие

Обратная связь

Заинтересованность

Методы обучение:

- обучение на рабочем месте. Цель обучения на рабочем месте - решение проблем организации в прикладном аспекте. Задачи обучения: знакомство с компанией, технологией, подготовка сотрудников к предстоящим изменениям.

Методы обучения на рабочем месте:

- Наставничество (коучинг)

Копирование

Инструктаж

Использование учебных методик

обучение вне работы включает все виды обучения за пределами самой организации. Основными методами такого обучения являются:

Деловые игры

Ролевые игры (моделирование ролевого поведения).

«Кейс-стадиз» (изучение конкретных ситуаций).

Имитационное моделирование (моделирование поведения).

Тренинг сензитивности

Традиционные методы: лекции, фильмы, программы на СD и т.д.;

- Самостоятельное обучение

Оценка эффективности обучения:

К наиболее действительным видам обучения относятся активные методы обучения (АМО). АМО — это методы обучения посредством воспроизведения (имитирования) производственной деятельности в учебном процессе. По данным немецких специалистов слушатели усваивают материал:

- на 20% при чтении лекций;

- на 30% при чтении лекций с использованием наглядных пособий;

- на 50% при использовании аудиовизуальных средств;

- на 70% при проведении дискуссий;

- на 90% при разборе конкретных ситуаций.

Оценка эффективности обучения:

При оценке эффективности обучения можно использовать метод «360 градусов». Сотрудник оценивается своими руководителем, своими коллегами и своими подчиненными до и после обучения.

Отбор персонала: цели, задачи, процедура отбора. Методы отбора персонала.

Отбор персонала – это выбор лиц, подлежащих найму из числа кандидатов.

Организация может использовать внутренние и внешние источники привлечения персонала.

Внутренний отбор используется для заполнения вакансий за счет работников организации; при внешнем отборе для заполнения вакансий привлекаются кандидаты со стороны.

Методы набора персонала из внутренних источников:

внутренний конкурс (при стремлении к формированию минимальной численности персонала);

совмещение профессий (для выполнения небольшого объема работ или если исполнитель требуется на короткое время);

ротация – периодически проводимая смена выполняемых работником производственных функций (для установления односторонних перегрузок, усиления взаимосвязи работников).

Внешние источники набора персонала.

Государственная служба занятости. Агентства по найму персонала. Участие в ярмарках вакансий. Объявления в прессе, по радио и телевидению, на специальных стендах и рекламных щитах. Интернет. Поиск среди выпускников учебных заведений. Выбор из тех, кто обратился в организацию самостоятельно. Рекомендации работающих сотрудников организации. Использование личных связей и рекомендаций знакомых и коллег. Переманивание лучших работников из других организаций - «охота за головами» или хедхантинг.

Этапы отбора претендентов на вакантную должность

1 представление кандидатами на должность резюме,авобиограффию

2 предварительная отборочная беседа

3 заполнение бланка заявления и анкеты претендента на должность

4 собеседование

5 тестирование

6 проверка рекомендации и послужного списка.

7 медицинский осмотр

8 принятние решения о приииеме

Отбирая важнейшие качества для определения требований к кандидатам на ту или иную должность руководителя, следует отличать качества, которые необходимы при поступлении на работу, и качества, которые можно приобрести достаточно быстро, освоившись с работой после назначения на должность.

Оценка эффективности:

Уровень текучести кадров

Доля работников, не прошедших испыт. Срок.

Уровень нарушения труд. дисципл среди новых сотрудников

Уровень производств.. травматизма

Кол-во жалоб от внешних потребителей

Кадровое планирование: сущность, цели, задачи. Методы определения потребности в персонале.

Кадровое планирование – это процесс определения того, когда, где, сколько, какого качества (квалификации) и по какой цене потребуется работников для реализации целей организации.

Сущность кадрового планирования заключается в создании условий для предоставления персоналу рабочих мест в нужный момент времени, в необходимом количестве в соответствие с их способностями, наклонностями, требованиями бизнеса.

Общая потребность – это вся численность персонала, необходимая для выполнения запланированного объема работ.

Дополнительная потребность - это численность персонала, необходимая организации дополнительно к имеющемуся количеству.

Численность персонала имеет 2 характеристики:

-количественную: численность в человеко-единицах;

-качественную: определяется структурой персонала, профессиональной, квалификационной, половозрастной и т.д.

Цели и задачи кадрового планирования в организации

Результатом эффективного планирования человеческих ресурсов организации является:

-оптимизация использования персонала;

-совершенствование процесса приема на работу;

-организация профессионального обучения;

-разработка долгосрочных программ в области персонала;

-сокращение общих издержек на рабочую силу за счет активной политики организации на рынке труда;

-постоянный анализ кадровой ситуации на внутреннем рынке труда.

Факторы, определяющие потребность в персонале

1.Внутренние факторы:

а) Цели организации.

б)Организационная структура организации (линейная, линейно-штабная, функциональная, программно-целевая, матричная, дивизиональная).

в)Сложность задач, решаемых управленческими работниками.

г)Внутриорганизационная динамика рабочей силы: уважение, пенсия, отпуска и т.д.

2. Внешние факторы

а) Рынок труда;

б) акроэкономические и демократические параметры экономики;

в) развитие техники и технологии;

г)политические изменении (изменение законодательства; регулирование макроэкономических параметров; политический климат в стране);

д) конкуренция и состояние рынка сбыта.

Методы определения потребности в персонале.

1 Нормативный метод (метод на основе трудоемкости).

2 Численность служащих:3: Численность руководителей (нормы управляемости):

4Метод Розенкранца для расчета численности административно-управленческого персонала

5Численность персонала по нормам обслуживания

6Метод экстраполяции – перенесение сегодняшней ситуации (пропорций) в будущее..

7 Экспертные оценки

9. Оценка персонала: цели, задачи, принципы, методы и процедуры.

Оценка персонала – целенаправленный процесс установления соответствия качественных характеристик человека требованиям должности или рабочего места

Цели оценки персонала:

- оптимизация расстановки кадров;

- формирование кадрового резерва;

- разработка программ развития и обучения персонала;

- корректировка системы вознаграждения персонала;

- повышения мотивации персонала.

Задачи оценки персонала:

- установление профессиональной компетенции работника;

- установление функциональной роли оцениваемого сотрудника;

- установление соответствия результатов труда нормированным требованиям;

- разработка возможных путей совершенствования деловых или личностных качеств сотрудника;

- определение степени соответствия заданным критериям оплаты труда и установление ее величины;

Результатами проведения оценки персонала является:

- подбор кадров;

- определение степени соответствия работника занимаемой должности;

- улучшения использования кадров;

- выяснение вклада работника в результаты организации;

- продвижение работников, необходимость повышения квалификации;

- улучшение структуры аппарата управления;

- совершенствование управления (формы, методы управления).

Оценка персонала подразделяется на:

- оценку соответствия предъявляемым требованиям;

- оценку результатов труда персонала

В процессе оценки кадров решаются 3 задачи:

1. определяется содержание оценки;

2. разрабатывается методика оценки;

3. создается процедура оценки.

Процедура оценки включает следующие этапы

- установление стандартов результативности труда для каждого рабочего места и критерии ее оценки;

- выработка политики проведения оценки (когда, как часто, кому следует проводить оценку);

- выбор оценщиков;

- сбор данных по результативности труда работников;

- обсуждение оценки с работником;

- принятие решения и документирование оценки.

Принципы оценки персонала:

объективность; оперативность; гласность; демократизм; единство требований; простота, четкость, доступность процедуры оценки;

результативность; механизация и автоматизация процедуры оценки.

Стимулирование труда персонала: сущность и формы. Понятие компенсационного пакета.

Основная функция системы компенсации заключается в том, чтобы стимулировать производственное поведение сотрудников организации, направив его на достижение поставленных задач.

Основными методами экономического стимулирования наемных работников являются:

- поощрение трудовой активности через ЗП;

- вовлечение работников в управление и совладение организацией, где они трудятся;

- формирование пенсии в прямой зависимости от ЗП

Вид стимулирования:

Материальное

- заработная плата

- бонусы

- участие в акционерном капитале

- участие в прибылях

- планы дополнительных выплат

Подарки от организации, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (деловых расходов не только работника, но и его супруги или друга в поездке). Это косвенные расходы, не облагаемые налогом, поэтому более привлекательные.

Нематериальное

- стимулирование свободным временем

- трудовое или организационное стимулирование

Моральное

- стимулирование, регулирующее поведение работника на основе

выражения общественного признания

Вручение грамот, значков, вымпелов, размещение фотографии на доске почета

Материальное

- оплата транспортных расходов или обслуживание собственным транспортом

- сберегательные фонды

.- организация питания

- продажа товаров, выпускаемых организацией или получаемых по бартеру

- стипендиальные программы

- программы обучения

- программы медицинского обслуживания

- консультативные службы

- программы жилищного строительства

- программы, связанные с воспитанием и обучением детей

- гибкие социальные выплаты

- страхование жизни

- программы выплат по временной нетрудоспособности

- медицинское страхование

- отчисления в пенсионный фонд

- ассоциации получения кредитов

Компенсационный пакет - денежная оценка всех видов материальных благ, получаемых сотрудником в организации, как непосредственно по результатам деятельности, так и за факт принадлежности к организации.

Компенсационный пакет - сумма средств (доход) от непосредственной трудовой деятельности, выплаты и компенсации, связанные с условиями труда на предприятии (в организации), доходы от собственности, выплаты и пособия, связанные с социальной защищенностью от инфляции, снижения уровня жизни, доплаты, связанные с климатическими особенностями регионов, а также, различные льготы и стоимость предоставленных бесплатно для работника благ, полученных работником от организации за определенный период.

Компенсационный пакет существует в любой коммерческой организации, или организации, которая выплачивает зарплату своим сотрудникам.

Компенсационный пакет выполняет следующие функции:

привлечение персонала в организацию.

сохранение сотрудников организации

стимулирование производительного поведения

контроль за издержками на рабочую силу.

административная эффективность и простота

соответствие требованиям законодательства

Признаки неэффективного компенсационного пакета:

возрастает текучесть, при этом в первую очередь увольняются наиболее квалифицированные и опытные специалисты;

ухудшается морально-психологический климат; неформальные лидеры открыто призывают к увольнению, разрушают имидж организации, позиционируют конкурентов.

Признаки эффективного компенсационного пакета:

снижение зарплатоемкости;

рост производительности труда (на рабочем месте, в подразделении, фирме);

повышение эффективности инвестиций в базовую заработную плату (занятость, сложность и ответственность);

повышение эффективности инвестиций в фонд премирования (показатели качества продукции, количества продукции);

повышение дисциплины (трудовой, производственной, технологической);

Аттестация персонала: сущность, цели, задачи. Виды и методы аттестации. Организация процесса аттестации персонала.

Аттестация - определение степени соответствия уровня квалификации работника квалификации выполняемой им работы (функции) Аттестация персонала служит юридической основой для переводов, продвижений по службе, награждений, определения размеров заработной платы, понижения в должности и увольнения. Основные задачи аттестации персонала: -определение служебного соответствия работника занимаемой должности;-выявление потенциальных способностей и возможностей работника;-определение направлений повышения квалификации, подготовки или переподготовки работника;-внесение предложений о перемещении кадров, освобождения от занимаемой должности, переводе на другую работу.Этапы проведения аттестации:1. Подготовительный: Приказ о проведении аттестации, утверждение состава аттестационной комиссии, список аттестуемых и график прохождения аттестации; подготовка документов (характеристик, аттестационные листы) на сотрудников, информация о целях, сроках, особенностях и порядке проведения аттестации.2. Этап оценки работника и его трудовой деятельности. 3. Этап непосредственной аттестации.Заседание аттестационной комиссии, на котором присутствует аттестуемый и его непосредственный руководитель, рассмотрение всех материалов, принятие рекомендации. Результаты аттестации заносятся в аттестационный лист и сообщается аттестуемому непосредственно после голосования.Рекомендации аттестационной комиссии:-соответствует занимаемой должности;-занимает соответствующей должности при условии улучшения работы и выполнения рекомендаций комиссии с повторной аттестацией через год;-не соответствует занимаемой должности.4. Этап принятия решений по результатам аттестации. Аттестационная комиссия дает рекомендации для продвижения на вышестоящую должность, об увеличении заработной платы, переводе на другую работу, освобождении от занимаемой должности. Аттестационный лист и характеристика-отзыв аттестуемого хранятся в личном деле работника.

Персонал предприятия как объект управления. Классификация персонала. Структура персонала. Принципы управления персоналом.

Персонал:-это совокупность всех работающих в организации, чей труд способствует получению конечной продукции, производству работ, услуг, независимо от формы и характера трудовых отношений между работником и организацией;-это работники всех категорий, труд которых интегрирован в общие трудозатраты организации и на оплату которого расходуются учитываемые средства организации.Персонал : 1производственный персонал: основные, вспомогательные 2управленческий персонал: руководители, специалисты, технические исполнители Структура персонала организации. Структура персонала - это совокупность отдельных групп работников, объединенных по какому-либо признаку.Организационная структура—это состав и соподчиненность взаимосвязанных звеньев в управлении, которые включают аппарат управления и производственные подразделения.Функциональная структураотражает разделение управленческих функций между руководством и отдельными подразделениями.Функция управления представляет собой часть процесса управления, выделенную по определенному признаку (качество, труд и зарплата, учет и т. д.); обычно выделяют от 10 до 25 функций.Ролевая структура—характеризует коллектив по участию в творческом процессе на производстве, по коммуникационным и поведенческим ролям.Штатная структураопределяет количественно-профессиональный состав персонала, состав подразделений и перечень должностей, размеры оплаты труда и фонд заработной платы работников.Социальная структура—характеризует трудовой коллектив организации как совокупность групп по полу, возрасту, национальному и социальному составам, уровню образования, семейному положению.

Адаптация персонала: сущность, цели, типы. Этапы процесса адаптации. Программы адаптации.

Адаптация — процесс изменения знакомства сотрудника с деятельностью и организацией и изменение собственного поведения в соответствии с требованиями среды.