9873

.pdfдеятельности компании.

Показатель EVA служит индикатором качества принятия управленческих решений.

Положительная величина EVA характеризует эффективное использование капитала и свидетельствует об увеличении стоимости компании. Если значение EVA равно нулю, то это характеризует определенного рода достижение, так как собственники капитала компании фактически получили норму возврата, компенсирующую риск. Отрицательная величина EVA

характеризует неэффективное использование капитала и говорит о снижении стоимости компании.

Экономическая добавленная стоимость складывается из двух основных компонентов:

размера бухгалтерской чистой прибыли после уплаты налогов,

скорректированной в соответствии с данной методикой;

стоимости совокупного капитала компании (собственного и

|

заемного). |

|

|

ЕVА = |

Скорректированная |

— |

Затраты на |

|

прибыль после |

|

совокупный |

|

налогов |

|

капитал |

Для расчета экономической добавленной стоимости (EVA) бухгалтерский показатель «Чистая прибыль» должен быть скорректирован на величину так называемых эквивалентов собственного капитала и поправки к бухгалтерским показателям с точки зрения их рыночной оценки.

Затраты на совокупный капитал складываются из затрат на собственный капитал и затрат на заемный капитал. На рис. 5.3. приведена упрощенная схема формирования совокупного капитала.

Рис. 5.3. Упрощенная схема формирования совокупного капитала компании

Совокупный капитал — это стоимость затрат на собственный капитал и стоимость затрат на заемный капитал.

Собственный капитал — это стоимость собственного капитала, умноженная на долю собственного капитала по балансу.

Заемный капитал — это стоимость заемного капитала, умноженная на долю заемного капитала по балансу.

Стоимость капитала — это процентная ставка, определяющая цену капитала (совокупного,

собственного и заемного).

Стоимость собственного капитала (%) — это барьерная ставка доходности собственника капитала (акционера, инвестора), которую он желает получить.

Стоимость заемного капитала (%) — это стоимость заемных средств. Например,

установленный процент годовых банка по кредиту.

Акционерный капитал — средства, вложенные в уставный капитал, добавочный капитал,

различные фонды, созданные компанией за счет средств акционеров Прибыль — средства, полученные в результате деятельности компании (нераспределенная

прибыль прошлых лет, прибыль отчетного года).

Кредиты и займы — долгосрочные и краткосрочные кредиты банков и прочих финансовых организаций и предприятий.

Кредиторская задолженность — задолженность перед поставщиками, перед персоналом по выплате заработной платы, задолженность в бюджет и внебюджетные фонды, прочая кредиторская задолженность.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT — Capital = NOPAT — WACC • СЕ,

где EVA (Economic Value Added) — экономическая добавленная стоимость;

NOPAT (Net Operationg Profit After Tax) — чистая прибыль, полученная после уплаты налога на прибыль и за вычетом суммы процентов, уплаченных за пользование заемным капиталом. То есть это чистая прибыль по данным финансовой отчетности (по отчету о прибылях и убытках) с учетом необходимых корректировок;

Capital (Cost Of Capital) — цена капитала компании;

WACC (Weight Average Cost Of Capital) — средневзвешенная стоимость капитала (измеряется в относительных величинах — в %), это стоимость совокупного капитала (собственного и заемного);

СЕ (Capital Employed) — инвестированный капитал, определяемый с учетом стоимости ресурсов, не включенных в баланс. Рассчитывается путем коррекции данных финансовой отчетности на величину «эквивалентов капитала владельцев».

Стоимость инвестированного капитала (СЕ) рассчитывается по формуле СЕ = ТА — NP,

где ТА (Total Assets) — совокупные активы (по балансу);

NP (Non Percent Liabilities) — беспроцентные текущие обязательства (по балансу), то есть кредиторская задолженность поставщикам, бюджету, полученные авансы, прочая кредиторская

задолженность.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле

WACC = Ks • Ws + Kd • Wd • (1 — T),

где Ks — стоимость собственного капитала, %;

Ws — доля собственного капитала, % (по балансу);

Kd — стоимость заемного капитала, %;

Wd — доля заемного капитала, % (по балансу);

Т — ставка налога на прибыль, %.

Стоимость собственного капитала (Ks) рассчитывается по методу САРМ:

Ks = R + b • (Rm — R) + х + у + f,

где R — безрисковая ставка доходности (например, ставка по депозитам), %;

Rm — средняя доходность акций на фондовом рынке, %;

b — коэффициент «бета», измеряющий уровень рисков, вносящий коррективы и поправки;

х — премия за риски, связанные с недостаточной платежеспособностью, %;

у — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента, %;

f — премия за страновой риск, %.

Стоимость заемного капитала (Kd) рассчитывается по формуле

Kd = г • (1 — Т),

где г — годовая процентная ставка за пользование заемным капиталом;

Т — ставка налога на прибыль.

Управление факторами, влияющими на стоимость компании. Как уже говорилось, концепция управления стоимостью компании на основе метода экономической добавленной стоимости в качестве основного критерия оценки деятельности компании предлагает использовать показатель экономической добавленной стоимости (EVA). Процесс управления стоимостью, согласно данному подходу, предполагает не просто расчет стоимости компании и величины экономической добавленной стоимости, а управление изменением стоимости.

Целью управления стоимостью является максимизация стоимости компании за счет непрерывного роста экономической добавленной стоимости (EVA), а способом управления стоимостью — управление факторами, влияющими на стоимость компании. Основной принцип управления стоимостью по методу экономической добавленной стоимости следующий.

Необходимо управлять EVA таким образом, чтобы она постоянно возрастала и обеспечивала рост стоимости компании. Для этого нужно управлять факторами, влияющими на результат, — EVA.

На результаты деятельности компании оказывают влияние огромное множество различных факторов. Их можно классифицировать как факторы внешней и внутренней среды (т. е. макро- и

микроэкономические факторы). Первые влияют на результаты деятельности компании извне,

последние — изнутри.

Внутренними факторами, влияющими на стоимость, могут выступать:

темпы роста продаж продукции/услуг компании;

темпы роста основных статей баланса и отчета о прибылях и убытках;

темпы роста чистой прибыли;

норма доходности собственника (акционера, инвестора);

другие факторы.

Внешними факторами, влияющими на стоимость, могут выступать:

уровень инвестиционных, маркетинговых, финансовых, производственных и организационных рисков компании;

изменение стоимости заемного капитала (процентной ставки по кредитам);

изменение налоговых ставок;

другие факторы.

Управление стоимостью компании представляет собой процесс, ориентированный на долгосрочную перспективу и имеющий стратегическое значение для компании. Организация процесса управления стоимостью предполагает ориентирование всех участников на достижение общей цели — максимизацию стоимости компании. Достижение данной цели принесет выгоды как для акционеров и инвесторов (в росте их дохода на вложенный капитал), так и для менеджеров и прочих работников компании (в росте их заработной платы, зависящей от результата деятельности компании).

Комплексный подход к управлению стоимостью компании включает:

построение финансовой модели компании (бизнес-модели);

выявление факторов, влияющих на стоимость компании;

выбор алгоритма расчета и оценка стоимости компании;

разработку системы показателей оценки деятельности подразделений и работников компании;

мониторинг и актуализацию бизнес-модели компании.

На основании сформированной финансовой модели предполагается реализация всех управленческих решений — стратегических и оперативных, финансовых и организационных.

Этапы постановки системы управления стоимостью компании приведены в табл. 5.2.

Таблица 5.2

Этапы постановки системы управления стоимостью компании

Наименование этапа |

|

Содержание этапа |

|

|

|

||

Формирование бизнес- |

Формирование бизнес-модели компании необходимо для построения базиса, оценки стоимости |

||

компании. Для достижения данной цели проводится экспрессдиагностика предприятия: |

|||

модели компании |

определение концепции стратегического развития компании; |

||

|

|||

|

|

описание бизнес-модели компании в качественных и количественных показателях |

|

|

|

||

Выявление уни- |

Выявление ключевых факторов для управления стоимостью компании. Такими факторами могут |

||

выступать: |

|||

кальных факторов, |

|||

темпы роста продаж; |

|||

влияющих на |

|||

норма доходности собственника (акционера, инвестора); |

|||

стоимость компании |

|||

уровень инвестиционных рисков компании; |

|||

|

|||

|

|

стоимость заемного капитала; |

|

|

другие факторы |

||

|

|

|

|

Определение методики |

Используемый метод управления стоимостью компании представляет собой технологию одновременной |

|

оптимизации всех ключевых факторов стоимости. Для этой цели предполагается: |

||

расчета стоимости |

||

составление прогноза изменения основных показателей статей бухгалтерского баланса и отчета о |

||

компании |

||

прибылях и убытках; |

||

|

||

|

составление прогноза изменения основных факторов, влияющих на стоимость компании; |

|

|

составление конкретного варианта расчетного алгоритма и способа построения финансовой модели с |

|

|

учетом всех существенных факторов, влияющих на стоимость компании |

|

|

|

|

Проведение расчета |

Производится расчет экономической добавленной стоимости с учетом предполагаемого воздействия |

|

факторов, оказывающих влияние на стоимость компании |

||

стоимости компании |

||

Оцениваются полученные результаты на предмет достижения требуемой нормы возврата на вложенный |

||

|

||

|

капитал и «спрэда» доходности. Анализируется динамика изменения показателя EVA по временным |

|

|

периодам |

|

|

|

|

Разработка системы |

Разработка системы показателей оценки оперативной деятельности внутренних подразделений компании |

|

Учет в системе показателей распределения ответственности, делегирования полномочий менеджеров |

||

показателей оценки |

||

разного уровня |

||

деятельности |

||

Разработка механизма оценки деятельности подразделений |

||

подразделений |

||

|

||

компании |

|

|

Разработка системы |

Разработка системы показателей оценки деятельности менеджеров |

|

мотивации менеджеров |

Разработка системы премирования персонала в зависимости от результатов деятельности компании |

|

и других категорий |

(наличия экономической добавленной стоимости) |

|

персонала компании |

|

|

|

|

|

Мониторинг бизнес- |

Проводится мониторинг EVA (проверка на соответствие плановых и фактических показателей) |

|

Мониторинг ключевых факторов стоимости компании |

||

модели компании |

||

Мониторинг деятельности подразделений |

||

|

||

|

Мониторинг деятельности менеджеров и других работников компании |

|

|

|

|

Актуализация бизнес- |

Проводится внесение изменений в бизнес-модель компании и в набор ключевых факторов, формирую- |

|

щих стоимость компании |

||

модели компании |

||

Разработка новых показателей оценки деятельности компании |

||

|

||

|

Разработка новых показателей оценки деятельности подразделений |

|

|

Разработка новых показателей оценки деятельности менеджеров и персонала |

|

|

|

5.4. Управление стоимостью инвестиционного проекта

5.4.1. Основные понятия

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта. Более подробно вопросы управления стоимостью проекта рассматриваются в [7-9].

Стоимостный инжиниринг (или управление стоимостью) проекта включает следующие процессы:

оценку стоимости проекта;

бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

контроль стоимости (затрат) проекта, постоянную оценку фактических затрат, сравнение их

с ранее запланированными в бюджете и выработку мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет.

Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении

стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта

(контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен. Более подробно см. [9].

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

При выполнении работ проекта фактическая информация о затратах также учитывается на счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта —

управления стоимостью на протяжении жизненного цикла проекта (рис.5.4.).

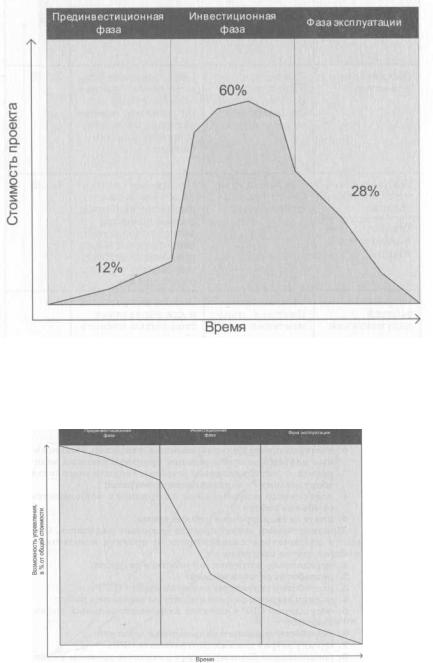

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет следующую примерную структуру: 12% на прединвестиционной фазе, 60 % на инвестиционной и 28 % на этапе эксплуатации (рис. 5.5).

Как видно на рисунке основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта,

принимаются на прединвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла. Зависимость возможности управления стоимостью от жизненного цикла представлена на рис. 5.6.

Рис. 5.4. Структура управления стоимостью на протяжении жизненного цикла проекта

Рис. 5.5. Распределение стоимости проекта в течение его жизненного цикла

Рис. 5.6. Зависимость возможности управления стоимостью проекта от фазы его жизненного цикла

5.4.2. Оценка стоимости проекта

Взависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды

иметоды оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Втабл. 5.3. представлены различные виды оценок стоимости проекта с указанием цели оценок

иих точности.

Таблица 5.3.

Виды оценок стоимости проекта

Стадии проекта |

Виды оценок |

Цель оценок |

Погрешность, % |

|

|

|

|

Концепция проекта |

Предварительная оценка |

Оценка |

25-40 |

|

жизнеспособности / |

жизнеспособности/финансовой |

|

|

реализуемости проекта |

реализуемости проекта |

|

|

|

|

|

Обоснование |

Факторная Укрупненный |

Сопоставление планируемых затрат |

20-30 |

инвестиций |

расчет |

с бюджетными ограничениями, |

|

|

стоимости/предварительная |

основа для формирования |

|

|

смета |

предварительного бюджета |

|

|

|

|

|

Технико- |

Приближенная Сметно- |

Принятие окончательного |

15-20 |

экономическое |

инвестиционного решения, |

|

|

финансовый расчет |

|

||

обоснование |

финансирование проекта. |

|

|

|

|

||

|

|

Проведение переговоров и |

|

|

|

|

|

Тендеры, пере- |

|

тендеров, основа для формирования |

|

говоры и контракты |

|

уточненного бюджета |

|

Разработка рабочей |

Окончательная Сметная |

Основа для расчетов и для |

3-5 |

управления стоимостью проекта |

|

||

документации |

документация |

|

|

|

|

||

|

|

|

|

Реализация проекта |

Фактическая По уже |

Оценка стоимости уже |

0 |

произведенных работ |

|

||

|

реализованным работам |

|

|

|

|

|

|

|

|

|

|

|

Прогнозная По предстоящим |

Оценка стоимости работ, |

3-5 |

|

предстоящих к реализации |

|

|

|

работам |

|

|

|

|

|

|

|

|

|

|

Сдача в |

|

Полная оценка стоимости проекта |

|

Фактическая |

|

0 |

|

эксплуатацию |

|

||

Прогнозная |

|

3-5 |

|

|

|

||

Эксплуатация |

Фактическая |

|

0 |

|

|

||

|

Прогнозная |

|

3-5 |

Завершение проекта |

Фактическая |

|

0 |

|

|

||

|

|

|

|

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов,

время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

оборудование (покупка, взятие в аренду, лизинг);

приспособления, устройства и производственные мощности;

рабочий труд (штатные сотрудники, нанятые по контракту);

расходные товары (канцелярские принадлежности и т. д.);

материалы;

обучение, семинары, конференции;

субконтракты;

перевозки и т.д.

Все затраты можно классифицировать как:

прямые и косвенные (накладные) расходы;

повторяющиеся и единовременные, например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования —

единовременные затраты;

постоянные и переменные по признаку зависимости от объема работ;

плата за сверхурочное рабочее время.

Процесс оценки затрат проекта включает ряд шагов. Они могут различаться в зависимости от

проекта и включают в общем случае следующие:

1.определение потребностей работы в ресурсах;

2.разработку сетевой модели;

3.разработку структуры разбиения работ (СРР);

4.оценку затрат в разрезе структуры разбиения работ;

5.обсуждение СРР с каждым из функциональных управляющих;

6.выработку основного направления действий;

7.оценку затрат для каждого элемента СРР;

8.согласование базовых затрат с высшим уровнем управления;

9.обсуждение с функциональными управляющими потребности в персонале;

10.разработку схемы линейной ответственности;

11.разработку детальных графиков;

12.формирование суммарного отчета по затратам;

13.включение результатов оценки затрат в документы проекта.

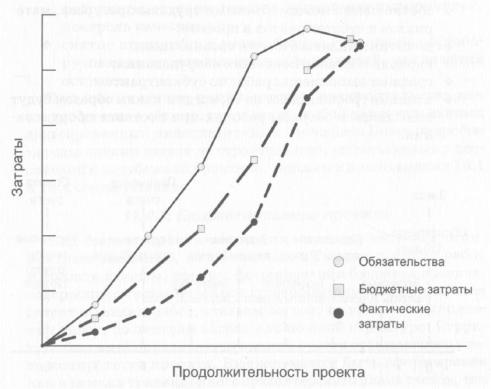

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. На рис. 5.7. изображены три кривые, отражающие:

Рис. 5.7. Зависимость затрат от продолжительности

обязательства;

бюджетные затраты (сметная стоимость работ, распределенная во времени);

фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета,

оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политике оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ. В случае с формированием заказа, описанным выше, его стоимость равномерно распределяется во времени от момента инициирования заказа до получения счета (не в момент его оплаты), как показано на рис. 5.8.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта либо в момент выплаты денежных средств.

Реальная форма кривых на рис. 5.7. зависит от нескольких факторов:

соотношения между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

политики оплаты счетов в организации;

периода поставки основного оборудования;

графика выполнения работ по субконтрактам;

влияния графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Рис. 5.8. Пример распределения затрат во времени

Понимание разницы между описанными «выражениями» затрат позволит эффективно

управлять общими расходами проекта.